-

连接人,信息和资产

除赖小民事件本身外,华融资产最为引人关注的便是2020年全年亏损超1000亿元。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

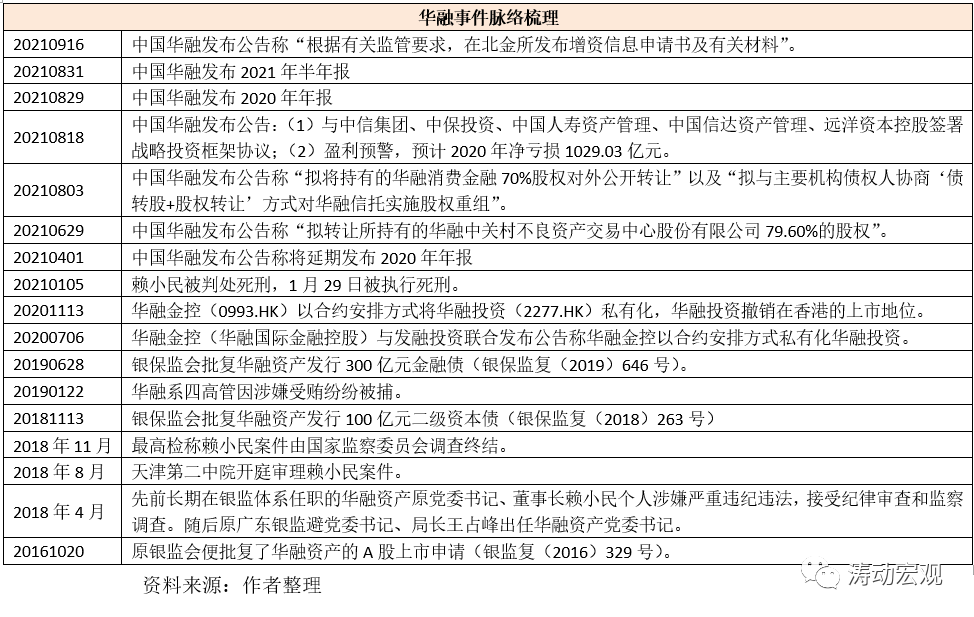

在赖小民被捕和执行死刑后,随着2021年8月华融资产2020年与2021年上半年经营情况相继被揭露以及潜在投资者浮出水面等事件尘埃落定,意味着属于华融等金融AMC的时代基本已宣告落下帷幕,正式开启重生时代。一家本应聚焦于不良资产处置主业、注册资本近400亿元、总资产规模超1.60万亿、员工数量超1.10万人的全国性金融资产管理公司却异化为不良资产制造者,从辉煌到落幕,再到重生的历程洗礼,着实让人唏嘘不已。

一、目前华融资产的经营情况

一、目前华融资产的经营情况

(一)2020年全年巨亏1000多亿元,资产负债率高达96%

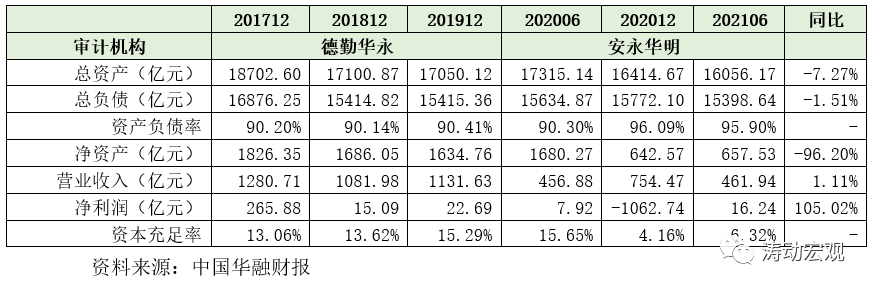

除赖小民事件本身外,华融资产最为引人关注的便是2020年全年亏损超1000亿元。2021年8月29日与31日发布的2020年年报与2021年半年报揭示了华融资产的真实经营现状。

1、2018年以来,华融资产开始进入缩表模式,总资产由2017年底的1.87万亿降至今年6月底的1.61万亿(收窄0.26万亿)。与之相对应,华融资产的净资产亦从2018年的1826亿元大幅降至今年6月底的658亿元(收窄1168亿元),资产负债率亦大幅升至96%附近,虽然金融资产管理公司的资产负债率本身就很高(一般在85-90%左右),但比商业银行还要高,这着实难以理解。

2、2020年年报显示,2020年全年中国华融净亏损额为1062.74亿元,意味着2020年平均每天亏损3亿元左右,总亏损额不仅超过其400亿元左右的注册资本规模和330亿元市值,也超过海航2020年全年的687亿元亏损规模,更是创造了上市公司最大亏损纪录。

3、根据中国华融的2021年半年报,截至2021年6月底,华融资产的股权结构分别为财政部持股57.02%、全国社保基金理事会持股6.34%、中国人寿保险(集团)持股4.22%,这意味着1000多亿元的亏损额中,国有资本便需要买单700亿元左右,因此华融本身的巨额亏损实际上也是国家需要承担的损失。

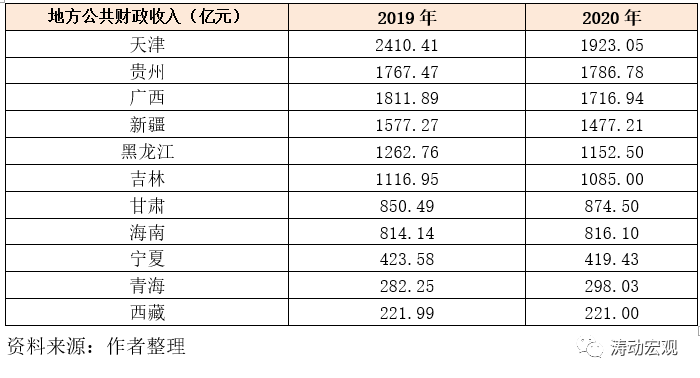

4、1000多亿元的亏损额基本相当于吉林省2020年全年的公共财政收入,亦比宁夏、青海和西藏三个地区2020年全年财政收入的合计还要多出100亿元,比甘肃与海南2020年的全年财政收入分别多出150亿元和210亿元。

(二)资本充足率大幅降至6.32%

2020年底华融资产的资本充足率由2020年6月的15.65%大幅降至4.16%,虽然今年6月底回升至6.32%,但仍然远远低于12.50%的监管标准(金融AMC的一级资本充足率与核心一级资本充足率的监管标准分别为10%和9%),因此未来面临的另一个问题是资本的补充压力,这也是华融资产引进战略投资者的背景。

(三)2020年巨亏的原因

华融资产在公告中对2020年巨额亏进行了回应,主要有以下几个原因引起:

1、对集中处置存量风险资产进行减值测试。由于华融华侨资产管理(负责整合华融集团范围内分、子公司部分存量资产并进行集中处置)的股权转让未能按计划实施,使得华融华侨资产计提了大量信用减值损失和公允价值变动损失。

2、对当期资产风险审慎评估信用减值损失。2015-2017年快速增长的收购重组项目和固定收益类项目于2020年集中到期,由于客户履约能力受到较大影响而计提了信用减值损失。

3、部分附属公司的底层资产风险加速暴露、劣变使得部分子公司计提了信用减值损失和公允价值变动损失,一定程度上掣肘了华融集团的经营业绩。

总的来看,巨亏的原因主要是华融及其附属公司的项目出现了风险。

(四)有两个路径可以窥测华融资产存在的问题

1、关于华融的问题,官方曾有表态

在赖小民案件中,赖小民个人受贿金额高达人民币17.88亿元,侵吞套取单位公共资金2513万余元。而关于华融资产和赖小民本人的问题,官网曾有过表态,大致的问题主要体现在以下几个方面:

(1)赖小民案件被定性为“一起触目惊心的金融领域腐败大案,致使国家和人民利益遭受特别重大损失,社会危害极大,罪行极其严重”。

(2)背离党中央金融工作方针政策,对监管机构的部署要求置若罔闻。

(3)打着支持国家战略旗号,滥设机构、盲目发债,将募集资金投向国家政策明确限制的地产等行业领域,最终从不良资产处置者异化为不良资产制造者。

(4)大肆利用制度漏洞操纵实施腐败犯罪,大搞曲线获利。

(5)乱办金融、乱搞同业、乱加杠杆、乱做表外业务等违规违法问题突出。

当时官方还指出银保监会要成立风险处置专责工作组,指导华融全面排查并稳妥处置风险项目,重点关注涉众项目、大额风险项目和敏感客户,督促华融公司加强同中介机构沟通,加强财务筹划,做好业绩年报发布;全面开展子公司清理整合,指导资产公司制定子公司3年清理整合方案,坚决撤销并整合非金子公司,同步推进持牌金融机构转让和非金子公司退出等。以上事项正在实践中。

2、监管部门对华融资产的处罚也可以窥测一二

此外还可以通过2019年12月华融资产遭受的一项监管处罚来窥测华融资产存在的问题,大体包括以下八项:

(1)违规收购个人贷款;

(2)违规收购金融机构非不良资产;

(3)为银行规避资产质量监管提供通道;

(4)集团内部交易不符合公允原则,并通过集团内部交易掩盖风险;

(5)不良资产收购业务无真实交易背景或交易背景真实性尽职调查不充分;

(6)违规对外提供担保;

(7)通过内部交易掩盖风险,未按规定进行资产风险分类;

(8)不良资产业务展业不审慎、无正当理由未及时报送案件信息。

二、华融资产的问题波及到整个金融资产管理行业

二、华融资产的问题波及到整个金融资产管理行业

(一)2018年以来,四大金融AMC扩张放慢均显著放缓

华融资产的问题并不是孤立的,实际上这几年四大AMC多多少少都放慢了扩张步伐。例如,2017-2020年期间,信达资产的总资产增速分别为18.09%、7.85%、1.17%和0.32%,华融资产的总资产增速分别为32.46%、-8.56%、-0.30%和-3.73%,长城资产的总资产增速分别为31.35%、4.65%、-10.20%和4.24%,东方资产的总资产增速分别为21.70%、10.95%、4.04%和0.91%。相较于2012-2017年期间的扩张力度,2018年以来四大AMC的问题开始不断出现,风险持续暴露。

因此,华融资产所反映或存在的问题在整个金融资产行业中具有普适性。

(二)对于金融AMC的政策导向其实越来越明确

随着风险持续暴露,监管部门对金融AMC的政策导向也越来越明确:

1、扭转金融AMC治理走样和附属机构管理失控局面。

2、推动金融AMC化险瘦身、加速回归救助性金融主业,如清理整顿与主业协同效应不高、经营效益较差的金融持牌机构与非金子公司。

3、引导金融AMC服务保障金融风险攻坚战大局,即围绕服务实体经济需要、化解金融风险,积极参与上市公司纾困、地方债务化解和高风险中小金融机构处置,如信达资产与长城资产参与锦州银行风险处置等。

4、金融AMC应坚持差异化经营,发挥好金融救助器和逆周期工具功能,发挥好金融体系有效补充和“紧急通道”作用,并适时退出。

5、金融AMC不得借收购非金不良资产名义为企业或项目提供融资,不得随意提高收购价格或随意豁免债务而导致资产公司可能承担最终风险和损失,不得随意采取“原值收购”。

6、金融AMC应当加强项目实质性审核和全流程管理,建立健全风险限额管理机制,对同一集团客户发生多次收购的,对投向单一行业的资产超过非金不良资产余额一定比例的,均要向监管部门报告。不得隐藏或掩盖内生不良资产。

三、华融资产的重启

(一)拟引进中信集团、中保投资、人寿、信达、远洋等五家战略投资者

1、1000多亿元的亏损已经远超华融资产目前的注册资本规模,使得其资本充足率显著低于监管要求,为此华融资产正通过引进战略投资者来解决这一困境。在预告亏损的同时,华融发布公告称其已与中信集团、中保投资、中国人寿资产管理、信达资产(四大金融AMC之一)、远洋资本控股(远洋集团的投融资平台)等五家战略投资者签署了投资框架协议,这5家公司拟通过认购新发行股份的方式对华融资产进行战略投资。其中,信达资产曾参与锦州银行的重组工作。

2、2021年9月16日,中国华融发布公告称其已于北金所发布增资信息申请书及有关材料,意味着中国华融引进战略投资者将进入实质阶段。

(二)断臂求生、化险瘦身:清理旗下持牌金融机构与非金融子公司

对于华融资产的问题,政策层面明确提出要“全面开展子公司清理整合,制定子公司3年清理整合方案,坚决撤销并整合非金子公司,同步推进持牌金融机构转让和非金子公司退出”等,因此华融资产面临的另外一个问题便是断臂求生,全面清理子公司(含持牌金融机构与非金融子公司)。

1、目前已开展的工作包括:

(1)2020年2月10日,华融昆仑青海资产管理股份有限公司75%股权在青海省产权交易市场公开转让,同年6月29日,中国华融旗下的杭州汇通华源投资合伙企业将其持有的华融昆仑青海资产管理股份有限公司75%股权分别转让给青海晨鸣实业(51%)和山东寿光金鑫投资发展控股集团(24%),华融昆仑青海资产管理随即更名为昆鹏资产管理股份有限公司。

(2)2020年11月13日华融金控(0993.HK)以合约安排方式将华融投资(2277.HK)私有化,华融投资撤销了在香港的上市地位。

(3)2021年6月,国新控股有限责任公司(国资委100%持股)与中国华融就收购其旗下华融证券(华融证券旗下还拥有华融基金与华融期货)进行洽谈,

(4)2021年6月29日,中国华融发布公告称“拟转让所持有的华融中关村不良资产交易中心股份有限公司79.60%的股权”。

(5)2021年8月2日,中国华融发布公告称“拟将持有的华融消费金融70%股权对外公开转让”以及“拟与主要机构债权人协商‘债转股+股权转让’方式对华融信托实施股权重组”。

2、从华融资产的帝国版图来看,除华融消费金融和华融信托外,其还拥有华融湘江银行、华融资产、华融基金、华融金融租赁、华融期货等其它金融机构。预计上述几家金融机构后续也会面临被转让的命运,或许这一过程正在进程中。不过在接盘方的选择中,当地金融机构或当地国企接盘的可能性更大,毕竟这些子公司的转让或处置需要当地政府的配合。具体看,

(1)成立于2016年1月19日的华融消费金融(华融资产持股55%、合肥百货大楼集团持股23%、深圳华润资产管理集团持股12%、安徽新安资产管理持股10%)所在地位于安徽合肥;

(2)成立于2001年12月28日的华融金融租赁(华融资产79.92%、绍兴市柯桥区天圣投资管理8.26%、浙江省能源集团财务2.70%)所在地位于浙江杭州(前身为浙江租赁、浙江金融租赁),旗下还拥有华融航运金融租赁;

(3)成立于2010年10月8日的华融湘江银行(华融资产40.53%、湖南财信投资控股17.81%、天元置业5%、湖南省财政厅4.98%)位于湖南长沙;

(4)华融信托(华融资产76.79%、长城人寿保险14.64%、珠海市华策集团7.32%)位于新疆乌鲁木齐(前身为新疆国际信托)。

(三)监管部门似乎也在尝试帮助华融资产解决问题

虽然2020年9月以来,华融资产并没有分支机构再被获批,华融资产旗下的分支机构上一次被获批还是2020年8月20日的宁夏分公司。但监管部门似乎一直在尝试帮助华融解决问题(如清理整顿及撤并转让各类子公司、引进战略投资者等),而非把其推倒重来。具体看,

1、2018年11月13日银保监会批复华融资产发行100亿元二级资本债(银保监复(2018)263号)、2019年6月28日银保监会批复华融资产发行300亿元金融债(银保监复(2019)646号)。事实上支持是一贯的,如早在2016年10月20日,原银监会便批复了华融资产的A股上市申请(银监复(2016)329号),当然现在看来回A的希望要小了很多,除非战略投资者进入后的政策特别照顾。

2、监管部门在推动华融资产清理整顿子公司时,似乎有所选择,如2021年6月3日重庆银保监局在批复重庆蚂蚁消费金融开业时,对华融资产持有蚂蚁消费金融4.99%的股权并没有阻止。

虽然近年来金融领域风险事件已陆续被引爆,如包商银行破产、安邦集团改头换面、锦州银行与恒丰银行风险处置完成、明天系旗下9家金融机构被接管等,但如今摆在面前的华融事件无疑是最为重磅的,这主要是因为华融资产不仅仅是港股上市公司,牵扯面广,内外体系还较为庞杂。我们预计,后续华融资产在轻装上阵之后,要么改头换面、重走安邦之路,要么重启迈入恒丰银行与锦州银行的重组道路,现在看来,后者的可能性似乎更大一些。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!