-

连接人,信息和资产

投资性房地产的认可价值计量方式由公允价值改为成本模式,对投资性房地产占比较高且按公允价值计量的保险公司的综合偿付能力充足率影响较大。

作者:黄丽妃、乔婷婷

来源:中证鹏元评级(ID:cspengyuan)

主要内容

1、实际资本方面,偿二代二期工程对保险公司实际资本的认定更加严格,投资性房地产、长期股权投资的认可标准调整会在不同程度上降低保险公司的综合偿付能力充足率,长期寿险保单未来盈余分类计入各级资本会降低寿险公司的核心偿付能力充足率,部分险企存在资本补充压力,具体来看:

(i) 投资性房地产的认可价值计量方式由公允价值改为成本模式,对投资性房地产占比较高且按公允价值计量的保险公司的综合偿付能力充足率影响较大。

(ii) 计入核心资本的保单未来盈余不得超过核心资本的35%,且根据保单剩余期限的不同,保单未来盈余将分别计入核心资本、附属资本,该调整会在不同程度上降低寿险公司的核心偿付能力充足率,大型寿险公司保单的未来盈余规模及其占核心资本的比重均较高,受相关政策影响较为明显。

(iii) 长期股权投资需足额计提资产减值,部分险企长期股权投资认可价值或将大幅下降,面临较大的调整压力,未来保险公司举牌上市公司更趋谨慎,将更青睐于业务稳定、分红比例较高、价格波动较小的主板上市公司。

2、最低资本方面,偿二代二期工程强调对投资资产实行“穿透式”监管,上调对未上市公司的股权投资、投资性房地产、无法穿透的信托计划及资管产品等基础因子,提高最低资本要求;新增集中度风险最低资本要求,防止风险敞口过于集中。

2021年1月,中国银行保险监督管理委员会(以下简称“银保监会”)对偿二代现行规则进行了修订,形成《保险公司偿付能力监管规则(征求意见稿)》(以下简称“《征求意见稿》”),并于业内征求意见。本文从实际资本及最低资本两个方面出发,分析《征求意见稿》对保险公司的偿付能力充足率可能造成的影响。

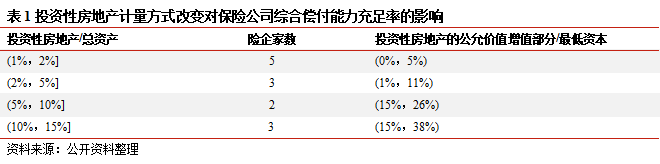

1、投资性房地产的认可价值计量方式由公允价值改为成本模式,对投资性房地产占比较高且按公允价值计量的保险公司的综合偿付能力充足率影响较大

《征求意见稿》指出,保险公司以物权方式或通过项目公司方式持有的投资性房地产,应当按成本模式计量金额作为认可价值。该政策对原本就按照成本法计量投资性房地产的公司影响不大,本文选取2020年末投资性房地产占比超过1%且采用公允价值模式计量的保险公司共计13家,包括12家寿险公司、1家财险公司,可见寿险公司较财险公司更偏好房地产投资,其中4家保险公司已披露已审偿付能力报表,本文以实际资本表中“以公允价值计量的投资性房地产公允价值增值”作为其投资性房地产的公允价增值部分;对于未披露已审偿付能力报表的剩余9家保险公司,用附属一级资本减去次级定期债务、资本补充债券及可转换次级债的认可价值作为投资性房地产的公允价值增值部分的估计值。本文采用投资性房地产的公允价值增值部分/最低资本表示投资性房地产的认可价值计量方式改变后保险公司综合偿付能力充足率下降的部分,从下表来看,投资性房地产的认可价值计量方式的改变将在不同程度上降低保险公司的综合偿付能力充足率,投资性房地产占总资产比重越高,综合偿付能力充足率下降幅度越大,个别保险公司调整后综合偿付能力充足率不达标或接近监管红线。

中证鹏元认为,投资性房地产的认可价值计量方式改变对行业影响相对可控,但对投资性房地产占比较高且按公允价值计量的保险公司的综合偿付能力充足率影响较大,部分险企调整后的综合偿付能力充足率不达标或接近监管红线,面临一定的调整压力。

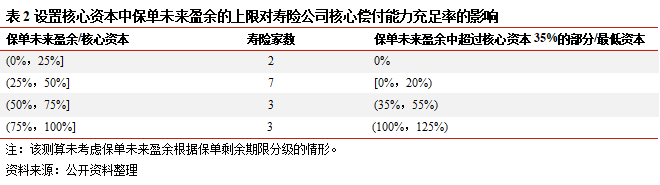

2、计入核心资本的保单未来盈余不得超过核心资本的35%,且根据保单剩余期限的不同,保单未来盈余将分别计入核心资本、附属资本,该调整会在不同程度上降低寿险公司的核心偿付能力充足率;大型寿险公司保单的未来盈余规模及其占核心资本的比重均较高,受相关政策影响较为明显

为夯实保险公司的资本质量、避免过多的未实现利润进入实际资本,《征求意见稿》指出,计入核心资本的保单未来盈余不得超过核心资本的30%,根据银保监会财务会计部(偿付能力监管部)主任赵宇龙在北美精算师年会上透露的最新信息,该比例已调整为35%,适当放宽了对未来盈余进入核心资本的上限额度。

本文以15家已发债寿险公司为样本,将2020年末财务报表下寿险责任准备金负债的账面价值与偿付能力报告下对应的保险合同负债认可价值和所得税准备认可价值之和的差额作为保单未来盈余,测试该规定对各家公司核心偿付能力充足率的影响。

从下表来看,各家公司保单未来盈余占核心资本的比例差异较大,一般来说,核心资本中的保单未来盈余占比与公司业务质量呈正相关关系,保单未来盈余占核心资本的比例超过75%的寿险公司共3家,均为头部寿险公司,设置核心资本中保单未来盈余的上限,业务转型较快、发展较好的头部寿险公司核心偿付能力充足率下降幅度较大,但此类公司偿付能力通常也处于较为充足的水平,修正后的核心偿付能力充足率仍满足监管要求。

此外,《征求意见稿》指出,保险公司应当根据保单剩余期限,对保单未来盈余进行资本工具分级,分别计入核心一级资本、核心二级资本、附属一级资本和附属二级资本:(1)保单剩余期限30年(含)以上的,保单未来盈余按核心一级资本对应的资本报酬率折现到评估时点的现值,作为核心一级资本,剩余部分作为附属一级资本工具;(2)保单剩余期限10年(含)以上、30年以内的,保单未来盈余按核心二级资本对应的资本报酬率折现到评估时点的现值,作为核心二级资本工具,剩余部分作为附属一级资本工具;(3)保单剩余期限5年(含)以上、10年以内的,保单未来盈余按附属一级资本对应的资本报酬率折现到评估时点的现值,作为附属一级资本工具,剩余部分作为附属二级资本工具;(4)保单剩余期限在5年以内的,保单未来盈余全部作为附属二级资本工具。

偿二代二期工程重新评估计入核心资本的保单未来盈余,旨在挤出资本中的水分,切实降低行业杠杆率,大型寿险企业保单的未来盈余规模及其占核心资本的比重均较高,受相关政策影响较为明显。

3、长期股权投资需足额计提资产减值,部分险企长期股权投资认可价值或将大幅下降,面临较大的调整压力;因中小险企规模较小,长期股权投资足额计提减值政策对中小险企综合偿付能力充足率的影响较大型险企更为明显

《征求意见稿》指出,保险公司应当充分评估持有的联营企业和合营企业的长期股权投资可能发生减值的迹象,及时进行减值测试,足额计提资产减值。若联营企业或合营企业为沪深300成分股,且股息率在3%以上或现金红利支付率在10%以上的,应当以账面价值作为其认可价值。联营企业或合营企业为其他上市公司的,满足下列条件之一的,应当以市场价值作为其认可价值:(1)市价持续1年以上低于账面价值;(2)市价低于账面价值的比例超过50%。

目前长期股权投资均以账面价值作为其认可价值,部分险企投资的上市公司市价持续1年以上低于账面价值或市价低于账面价值的比例超过50%,需计提资产减值。中证鹏元认为,由于上市险企体量大,个别长期股权投资减值损失的计提对综合偿付能力充足率的影响较为有限;中小险企规模较小,长期股权投资足额计提减值政策对中小险企综合偿付能力充足率的影响较大型险企更为明显,部分险企足额计提减值后,偿付能力不达标;未来保险公司举牌上市公司更趋谨慎,将更青睐于业务稳定、分红比例较高、价格波动较小的主板上市公司。

投资资产实行“穿透式”监管,上调对未上市公司的股权投资、投资性房地产等基础因子,提高最低资本要求;增加集中度风险最低资本要求,防止风险敞口过于集中

《征求意见稿》在最低资本认定方面进行的重大修订有:

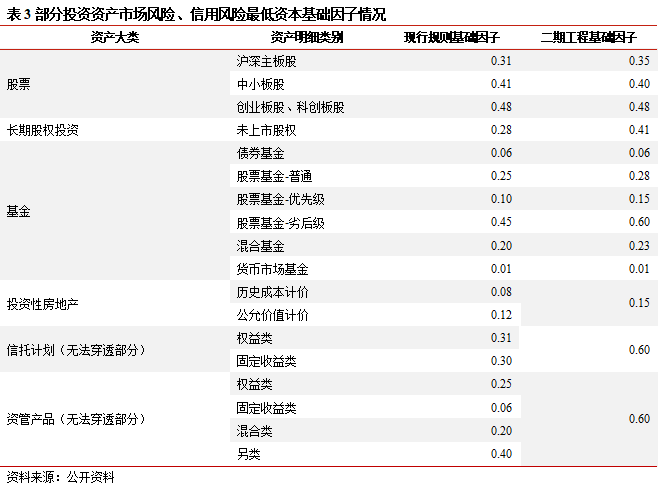

(1)新增第7号规则《市场风险和信用风险的穿透计量》,该规则指出,保险公司应当遵循应穿尽穿原则,对所有非基础资产进行穿透,计量其最低资本,交易结构每增加一层特征因子增加0.1;应当遵循穿透到底原则,将所有非基础资产逐层穿透至基础资产或者豁免穿透的非基础资产,若资产无法穿透,将使用惩罚性的资本要求,其基础因子为0.6。

(2)校准投资资产风险因子,提高最低资本要求。偿二代二期工程校准各类资产的风险因子,根据资产真实风险情况匹配风险因子,多数资产的基础因子都出现了不同程度的上调,对未上市公司的股权投资、投资性房地产、无法穿透的信托计划及资管产品上调幅度最大。此外,为体现监管导向,在更多领域引入调控性k因子,对专属养老保险产品的长寿风险、专业科技保险公司的保险风险、农业保险业务的保险风险和保险公司投资的绿色债券的信用风险的最低资本给予一定的折扣,以体现政策支持。

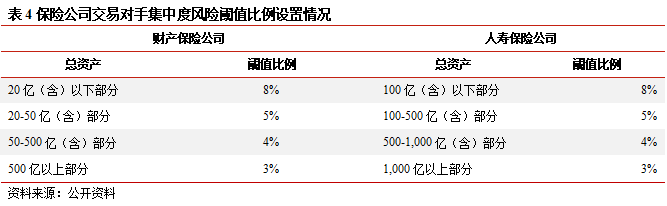

(3) 增加集中度风险最低资本要求,防止风险敞口过于集中。偿二代二期工程增加了集中度风险最低资本要求:一是交易对手集中度风险,按保险公司持有同一交易对手的各类资产账面价值总和超过总资产的阈值比例计算,阈值比例见下表,设置特征因子为0.4;二是大类资产集中度风险,保险公司持有权益类资产、其他金融资产、境外投资超过规定比例限制的,设置特征因子为0.2;三是房地产集中度风险,保险公司直接持有的投资性房地产和通过非基础资产间接持有的房地产的账面价值占保险公司总资产的比例超过25%时,应当对所有计量房地产价格风险的资产,设置特征因子为0.5。

总体来看,最低资本认定方面,偿二代二期工程要求对资产进行穿透,无法穿透的资产将适用较高的资本要求,督促险企厘清底层风险,有助于解决由资产无法穿透所带来的投资多层嵌套、质量不高等问题;校准投资资产风险因子,上调投资性房地产的基础因子,体现监管政策导向,引导保险公司审慎投资;增加集中度风险最低资本要求,有助于限制保险公司持有各类资产比例过高,防止风险敞口过于集中。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!