-

连接人,信息和资产

本文主要具体介绍了城投成色的计算方式并对打分结果做了一定的描述性统计,得到一些区域观察的结果

作者:rating狗

随着城投债降增量、压存量、降规模的趋势,平台最终势必走向转型和消亡,因此未来逐步市场化转型的城投数量将越来越多,我们怎么定义城投平台、衡量主体城投属性将变得愈加重要。

当然是否是城投从来就不是0和1的关系,更多是一个连续非离散的过程,我们从城投主体的资产构成出发,将公益属性资产占比定义为城投成色,以此作为量化城投属性的工具。城投成色并不是完美的指标,最大的局限性来源于城投的财报附注并不是100%全面披露。虽然不能完全消除误差,但是至少从我们选择的观察维度在主体间做了对比衡量,供大家参考。

本文主要具体介绍了城投成色的计算方式并对打分结果做了一定的描述性统计,得到一些区域观察的结果:

01 大多数YY口径城投平台成色水平均在50%以上;

02 经济发展较好的省份城投成色平均水平不高;

1.1 基本定义与公式:公益性资产占比

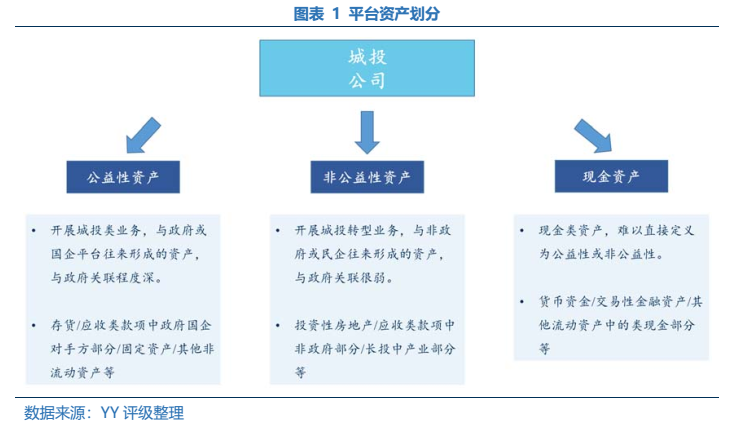

YY的城投成色指标定义为平台的公益性资产占比(合并报表)。首先,将平台资产划分为三类:公益性资产、非公益性资产和现金类资产,如下图。

考虑到现金类资产难以简单定义其公益性,在计算城投成色时,也将现金类资产从分母中剔除。也即YY城投成色=平台公益性资产÷(平台总资产-现金类资产)。

1.2 具体科目说明

1.3 更新频率与局限性

由于资产公益性判定需要对报表附注进行详细拆解,而城投年报的附注最为丰富细致,YY城投成色统一基于年度报告数据,类似YY-Ratio,是每年更新的定量指标。

诚然,城投成色并不是完美的指标。最大的局限性来源于城投的财报附注并不是100%全面披露。部分资产科目仅披露部分明细,如其他应收款/应收账款通常仅能看到前五大对手方余额,甚至连前五大都不作披露;部分资产科目难以切分公益性与非公益性,如部分城投会将待整理土地计入投资性房地产;如部分平台同时从事保障房和商品房开发,但存货中的开发成本未加区别。故而,并非每个科目全部金额都能完整地判定公益与否,没有附注的空白部分需要假设。

囿于底层数据源的局限性,主体城投成色的计算偏差难以避免。YY通过预设尽可能细化和统一的判定规则,尽量达成一致的高估/低估,以减小误差分化,增强城投成色指标的横向与纵向可比性。

根据如上城投成色计算方式,本文对YY城投主体进行了打分。根据打分结果,本部分首先对整体情况做了观察,进一步按照省份和地市两个维度以城投成色打分视角对区域情况做了部分描述性统计。

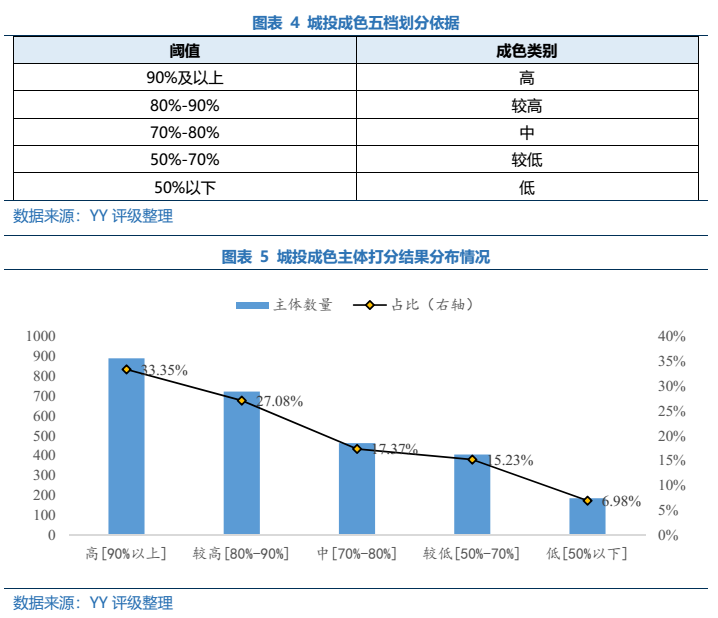

本次城投成色打分以2020年年报数据明细为计算依据,通过筛选有2020年年报附注、有存续债主体,得到样本共计2,666个,城投成色打分均值为79.4%,中位数84%。

按照城投成色打分结果,本文将主体划分为五个档位,大多数主体(60%以上)的城投成色打分均在“较高”水平之上,成色打分结果在50%以下主体占比6.98%。

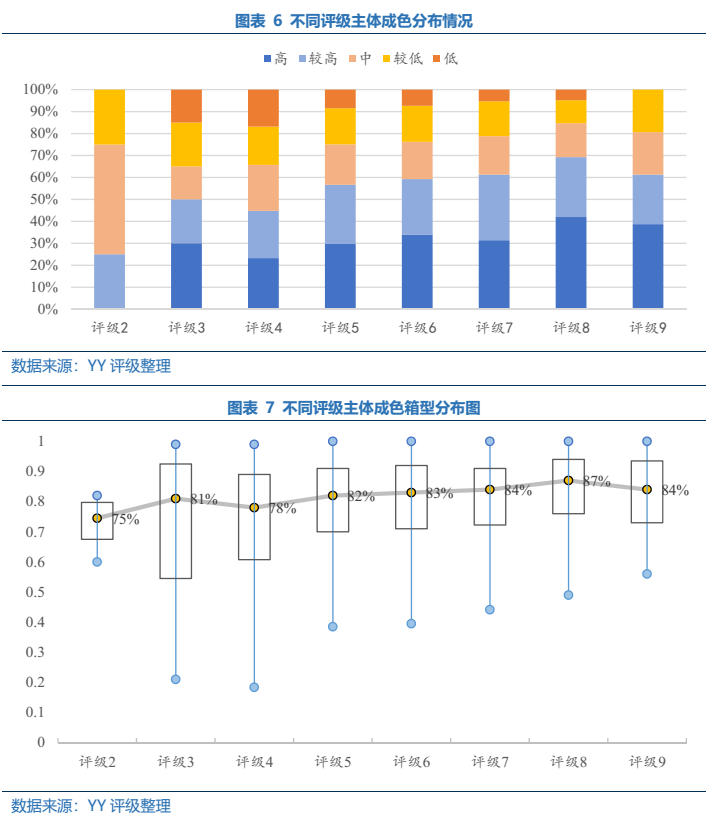

具体来看,不同YY评级下主体的成色分布情况如下图所示,通过观察发现评级越高的主体,城投成色得分均值反而更低,主要由于高评级主体往往所属层级更高,部分主体的市场化转型的需求往往更大,并且市场化转型的资源也往往更充裕,因此资产构成情况更为复杂,体现在高评级主体内部城投成色方差也更大。

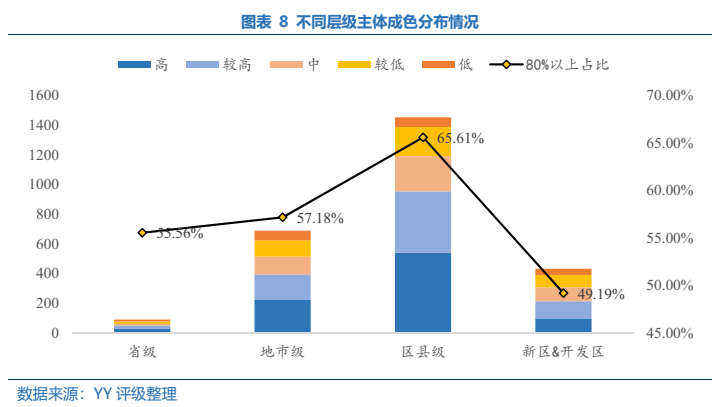

分行政层级的打分结果也可以验证如上观点,以城投成色在80%以上占比衡量,省级平台和地市级平台均略低于整体水平。

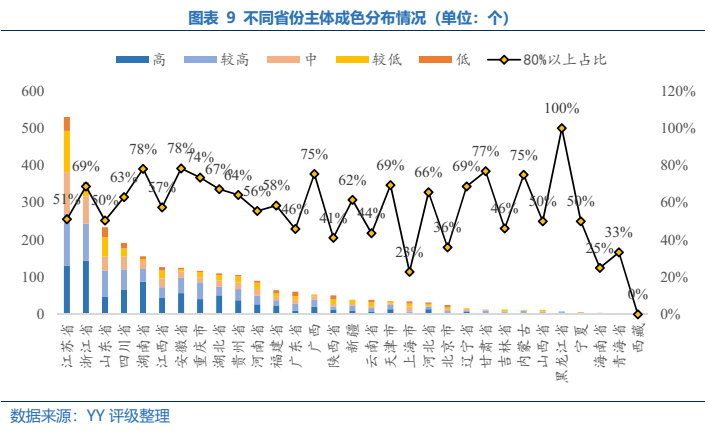

分省份观察,各省份都有规模不小的低城投成色主体。依然以城投成色在80%以上占比衡量,除黑龙江省外,其余各省基本都有至少超过20%的主体城投成色在中等以下。

具体来看城投成色低于80%的主体省份分布,主要集中在江苏省、山东省、浙江省、四川省和江西省,五个省份城投成色低于80%的主体占比占所有省份的比重达到58%。抛开这些省份平台数量基数大的因素,低成色主体占比本身也不小。

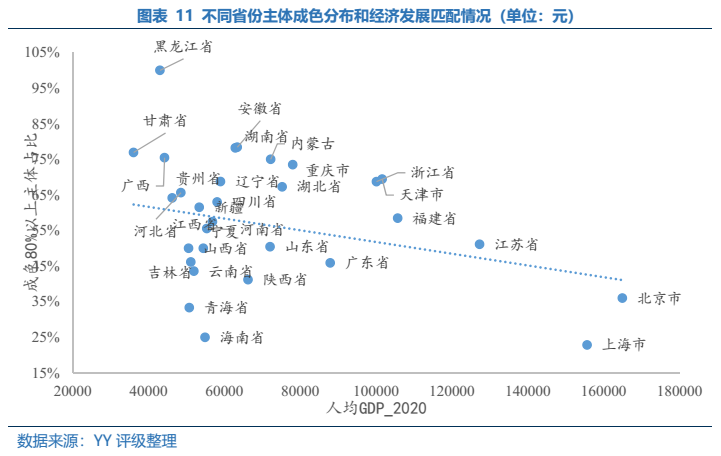

如果用人均GDP作为衡量区域经济发展水平的指标,如下图所示,可以观察到,经济发展较好的区域例如北京、上海、江苏、广东等平台城投成色平均水平不高,主要可能有如下几点原因:01 区域经济发展水平高,配套基础设施建设需求减弱,平台市场化转型需求高导致城投成色水平较低;02 区域经济发展水平高,相应优质国有产业资产较多,为了促进城投融资,部分产业被划入城投平台,降低了城投成色水平。

以上两点原因共同促成了经济发展水平高区域城投成色低的情况,对于这两点原因,发达区域的平台市场化转型受益于区域经济发展水平高,往往有一定空间;而优质产业资产的拓充无疑对平台形成了更好的背书,对这类主体更多把握城投业务实质即可。

继续观察部分经济发展水平不高而城投成色也较低的区域包括海南、青海、云南等,对于这些区域成色低的主体需要谨慎把握。

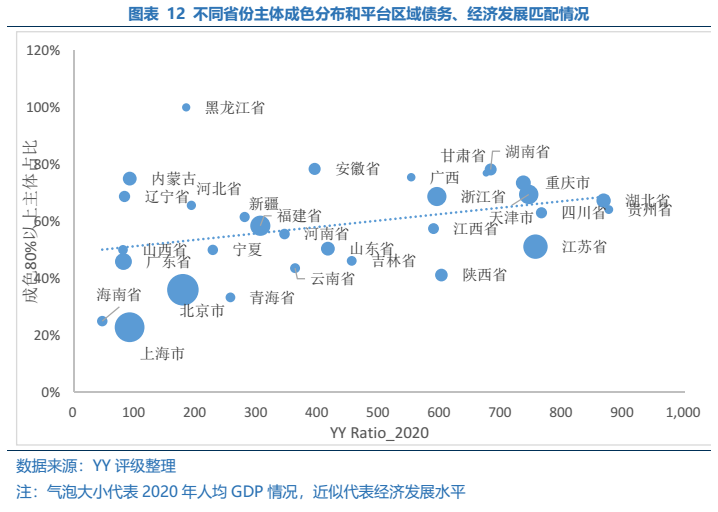

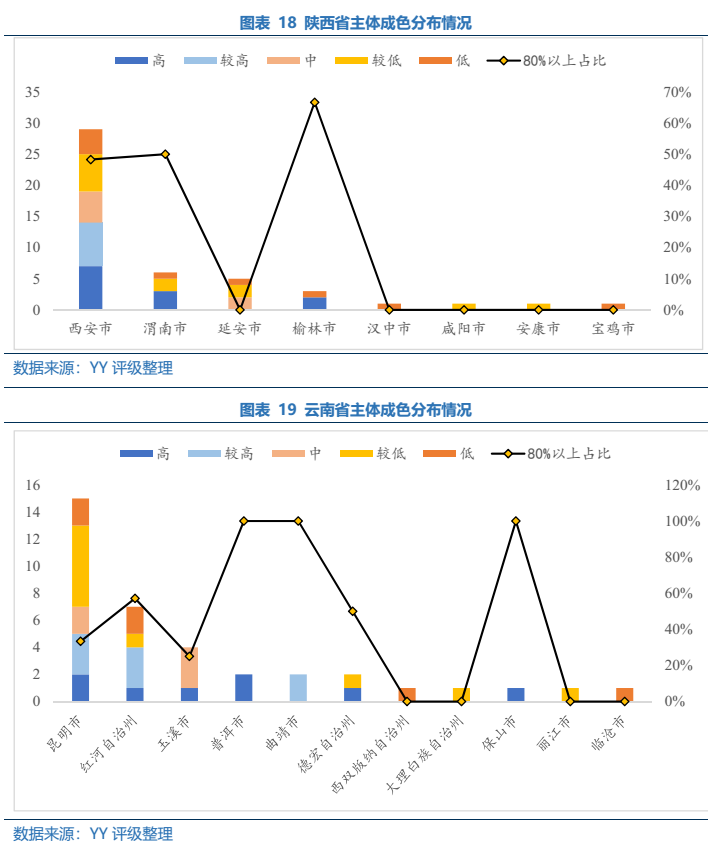

进一步把平台债务压力因素考虑进来,用YY Ratio考量区域平台债务压力情况,综合区域经济发展,这里依然以人均GDP作为衡量区域经济发展水平的指标。对于平台债务压力大而相应经济发展水平有限,同时城投成色平均水平较低的区域包括陕西省、吉林省、贵州省,我们在分析这些区域的具体平台时要着重观察其市场化部分资产的具体情况。

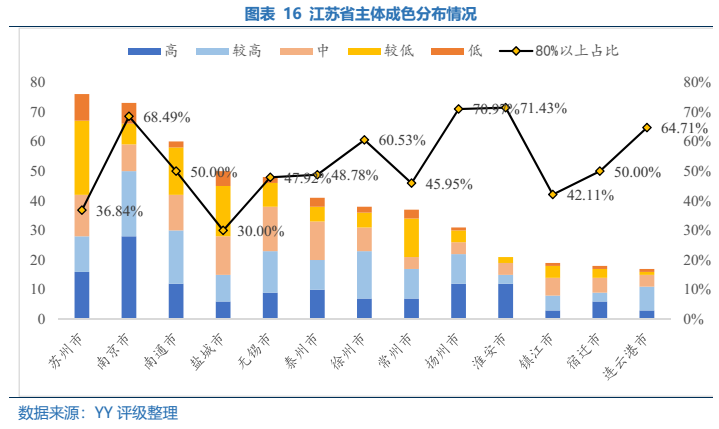

分地市观察,地级市之间的城投成色平均水平差异较大,下图首先展示的是本次城投成色测算平台数量超过20个的地级市平台情况,可以观察到以江苏省的苏州、盐城,山东省的青岛为代表的区域主体城投成色平均水平较低,成色中等以上的平台数量占比不到40%。

接下来,结合上部分的省份观察本文进一步筛选城投成色低于平均水平的省份,综合选取了上海市、江苏省、陕西省以及云南省,选取这四个省份的理由如下表。

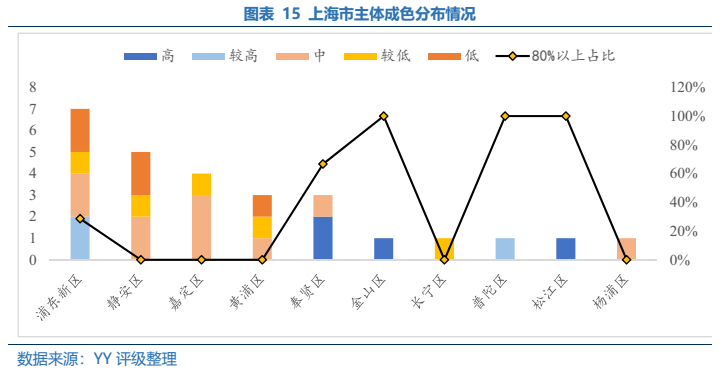

上海市归类为城投平台的主体不多,部分市场化程度更高的主体目前行业分类上已经划归为产业,城投成色高的主体主要集中在五大新城包括奉贤、松江,还有偏离主城的金山区,从结果上看较为符合我们之前的观察,以上海为代表的区域,经济实力强,配套基础设施建设需求弱,平台市场化转型需求高导致城投成色水平较低。

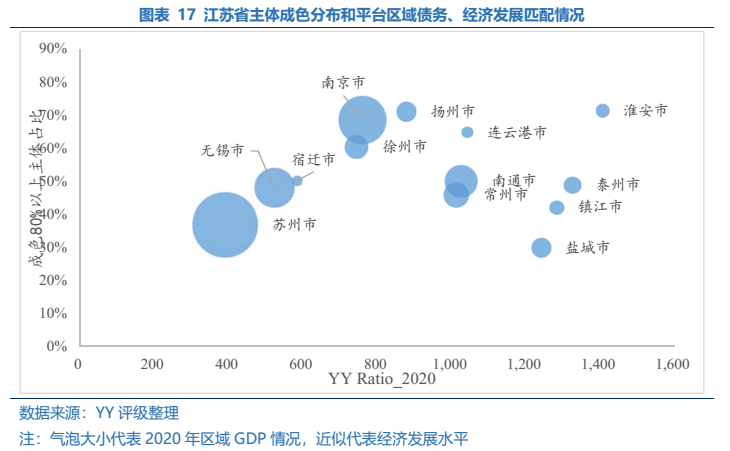

结合区域债务和经济发展情况,不论是在经济体量更大的苏州和南京还是体量小一些债务压力更大的苏北,平台成色情况均有所分化。具体来看苏北区域,淮安市平台整体成色较高,成色中等以上的平台数量占比达到71.43%,而盐城市平台整体成色较低,成色中等以上的平台数量占比仅为30%。

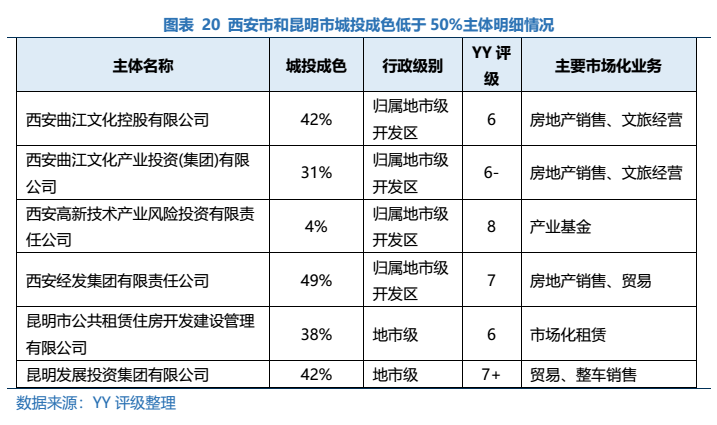

具体来看,西安市和昆明市城投成色低于50%的包括如下表所示6个主体,从主要市场化业务上来看,大多经营当地的房地产销售和房屋租赁业务。

本部分主要根据城投成色打分结果对整体情况做了观察,进一步按照省份和地市两个维度以城投成色打分视角对区域情况做了部分描述性统计。主要得出了如下几点的观察结论:

01 大多数YY口径城投平台成色水平均在50%以上:大多数主体(60%以上)的城投成色打分均在“较高”水平之上,成色打分结果在50%以下主体占比6.98%;

02 经济发展较好的省份城投成色平均水平不高:经济发展较好的区域例如北京、上海、江苏、广东等平台城投成色平均水平不高,主要可能有如下两点原因:*区域经济发展水平高,配套基础设施建设需求减弱,平台市场化转型需求高导致城投成色水平较低;*区域经济发展水平高,相应优质国有产业资产较多,为了促进城投融资,部分产业被划入城投平台,降低了城投成色水平;

03 谨慎对待经济发展弱债务压力大区域的低成色主体:地级市之间的城投成色平均水平差异较大,部分经济实力一般、债务压力不小地市的平台主体成色也不高,这部分主体市场化转型的支撑目前还较薄弱,需要关注非公益属性资产具体情况。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!