-

连接人,信息和资产

司马南写了一篇文章《答秦朔先生:柳传志是独一无二的?》,全文2157字,提到秦朔以及秦先生30次。

作者:地产三哥

来源:地产三哥(ID:dichansange)

秦朔写了一篇文章《关于联想的联想》,全文6000多字,没有提到司马南。

司马南写了一篇文章《答秦朔先生:柳传志是独一无二的?》,全文2157字,提到秦朔以及秦先生30次。

与司马南之前的文章、视频一样,这篇文章中的一些事实判断有明显错误。

而且,依然用价值判断来代替事实判断,用立场来撩拨情绪。

一、关于“国有资产贱卖”

之前,司马南一直混淆了归母净资产与合并报表净资产。

打个比方,你和朋友合伙开公司,你出6万,你的朋友出4万。

在制定财务报表时,对你来说,公司的10万就算合并净资产,其中归母权益6万元,就是属于你自己的权益6万元,此外,是4万元少数股东权益,少数股东权益不是你的,是你朋友的。

现在你不干公司了,你要把你这部分股权转让出去。你的股权对应的是6万元,而不是10万元。

联想控股的财务报表也是如此,2008年底联想控股合并报表净资产139亿元,这其中包含了少数股东权益。

司马南明显混淆了归母净资产与合并报表净资产的概念,司马南事实判断错误了。

以下这段节选自《司马南:中科院贱卖13亿国有资产白送泰山会?》

“按照联想控股2008年底净资产计算,29%股权对应的净值为:139.49*29%=40.45亿元。这计算小学生都会。按净资产交易的差价就有:40.45-27.55=12.90亿元!将近13亿元。原国有资产流向了泰山控股,流向了泰山会。”

实际上,联想控股的归属公司股东的净资产77亿元。

77亿元*29%=22.33亿元,少于泛海控股支付的代价27.55亿元,按净资产算,泛海控股还多出了收购款。

之前,在错误的事实判断而不自知的基础上,他开始种种诛心之说,什么唐僧肉、国有资产贱卖、中间辅助以表情、手势、各种语气词。

最近,在广大网友的指正下,司马南也意识到错误了,但他没有就此专门认错:

以下这段节选自最近的《答秦朔先生:柳传志是独一无二的?》

“一个高科技企业自诩的联想,评估值只有区区1.2倍净资产(77.2亿),这中间是否涉嫌国资贱卖、国资流失?”

司马南没有公开承认他之前犯的这一常识错误,但他悄悄地把139亿元的净资产的表述改成了净资产77.2亿元表述。

二、司马南对“国有资产贱卖”的最新论据

司马南在文章中引用了一张截图,说:

“如果司马南的质疑不够专业、不够分量,那么这篇学术论文里所提出的联想控股09年改制中涉嫌至少10亿国资流失的质疑,够不够专业呢?”

引用关键文献,尽量引用一手资料,而且要注明出处,这是常识,否则大家都成了以讹传讹了。

这张截图一无来源,二无作者。

在这里,他是把这张截图作为重要论据的,为什么他依然如此不严谨呢?

其实,司马南经常这样做,在他的相关文章中,甚至百度搜索来的资料也能拿来当关键论据。

不知是职业素养低,还是故意为之?

这张截图的内容本身逻辑也成问题,这篇截图内容中只计算联想控股持有的资产,而未考虑联想控股负债。

这很像司马南的表述风格:真话不说全。

打个比方:张三在河边走,张三没有掉河里。

在陈述以上这个事实的时候,司马南的叙事风格是:总是说前半句,张三在河边走。然后不断的重复和引申推演:张三在河边走,要掉到河里去了,他为什么在河边走,这背后一定有阴谋......

司马南错了吗?没说错;张三是在河边走。

但能说他对吗?

司马南用部分事实按照自己的逻辑推演,这种推演的目的不知为何,但结果是撩拨了公众的对立情绪,粉丝大增。

三、关于联想的资产负债率和现金流

先说联想集团资产负债率:

根据 Canalys 发布的最新报告,2021Q3全球个人电脑市场出货量份额排名:

冠军:联想,出货量1977.3万台,市场份额23.5%;

亚军:惠普,出货量1759.7万台,市场份额20.9%;

季军:戴尔,出货量1518.5万台,市场份额18.1%;

这三家的资产负债率如下:

三家都是同行,横向比较,联想集团高吗?

再说联想控股的负债率,联想控股扣除商誉及无形资产后负债率97%。即便如此,净资产依然是正的,司马南得出的结论如下:

“联想集团扣除无形资产(含商誉)后严重资不抵债。”

这里,司马南应该说资产负债率104.3%的美国惠普资不抵债,对联想控股只能说负债率高,资不抵债的结论就是诽谤。

再说现金流。

司马南引用一张图表,2020财年联想控股融资现金流净额-212.75亿元。2021中报现金流净额-103亿元。

关于现金流,司马南又说:

“秦先生拍着胸脯打保票“联想集团目前的现金流非常强劲”,可是他对联想控股2021年中报中“总现金流-103亿元”的数字视若罔闻”

司马南犯了两个事实错误:

第一,论点不成立。

联想控股中报:现金800亿元,流动性金融资产312亿元。

联想控股接近1100亿元的现金和类现金金融资产,现金流流出减少103亿元,10%不到,这很多吗?

第二,论据和论点没有关系。

2020年度融资现金流出212亿元,2021中期融资现金流流出118亿元。

这个数据是表示联想控股在降低融资规模,2020-2021年度联想控股归还了不少银行借款。

手握千亿现金,降低有息负债,这能降低财务成本,这和暴雷有什么关系?

从这点看,司马南和他的团队真的不太看得懂财务报表,不太理解背后的勾稽关系、不明白财务报表与真实经营之间的逻辑关系。

可是,当秦朔说联想两年减债140亿元时,司马南又说:

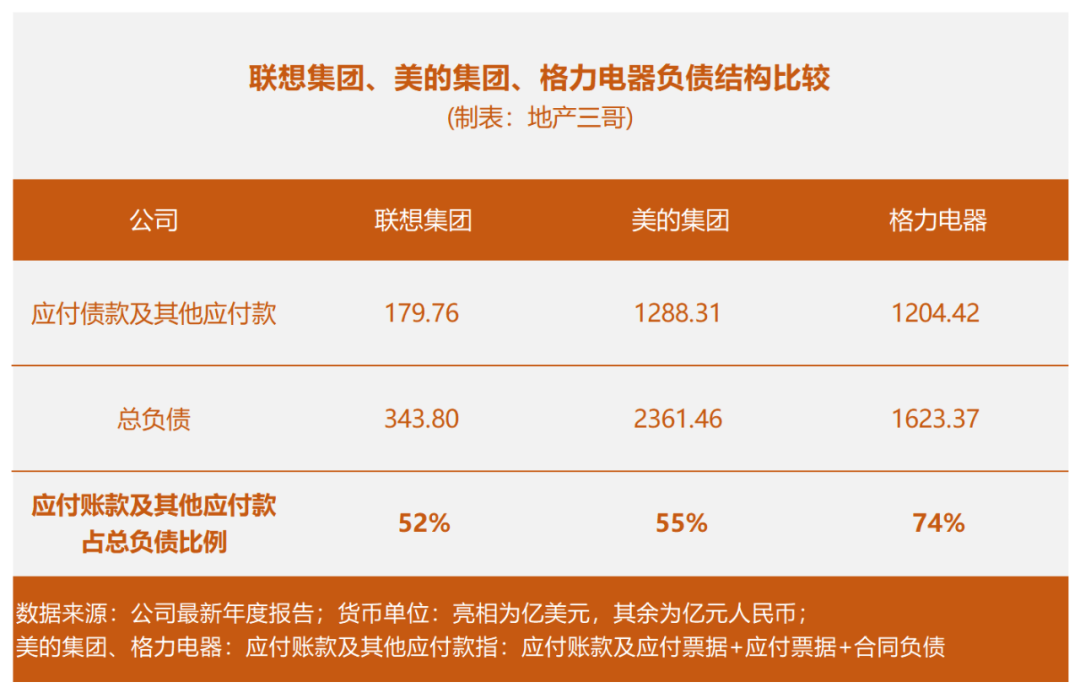

“遗憾的是,秦先生却将联想集团同期“应付供应商货款+其他应付”增加500多亿元的数字丢掷一旁。杨元庆先生对此有一段精彩的论述——欠供应商的钱不还利息。”

司马南这里的结论是:你还掉金融借款了,是因为应付款这么多,你欠供应商钱不还。

照这个逻辑,美的、格力这些经营优秀的公司都应该立马还钱,看看它们的负债结构比较:

司马南既不懂财务报表,也不懂财务数据和真实经营之间的关系。

但司马南的辩论套路用的好:从一个问题引向另外一个问题、又一个问题。你想和他说这个,他又跟你说下一个。

这个不应该叫辩论了,是吵架。

四、高管薪资和债券价格

司马南一再说联想的高管薪资,我们同样还是横比吧。

联想的整体销售费用和管理费用占营业收入的13.3%,这个比例介于惠普和戴尔之间。

从行业的整体比例来看,联想销售费用和薪酬的比例适中。但是不是管理层拿多了,普通员工拿少了?每个企业有自己的薪酬激励体系,是否合理,属于企业自主经营范畴。

研发费用占营业收入比例来看:联想、惠普、戴尔2.39%、3.00%、5.60%。联想最低。

联想集团的研发费用占比低了,这是联想为人诟病处之一:联想没有像华为、阿里之类的领军企业那样承担起相应的责任,它本应该承担更多。

但从与惠普的比较来看,联想并非像司马南说的那么不堪。

薪酬激励措施、研发投入占比,这两点都是企业的经营策略,可以指责联想的经营策略有问题。

外人可以评论,笔者支持司马南评价的权利,但极度反感他诛心甚至涉嫌诽谤的评价方式。

司马南说:

“把高薪留给自己,把债务留给银行、供应商和社会公众,这就是秦先生所理解的“民营企业家的责任”——我拍屁股走人之后,哪管洪水滔天?”

柳传志先生、杨元庆先生等人作为联想的股东,他们是公司的主人。

司马南能用这样的语言形容一家没有违法违规的民营企业股东吗?这不是诛心,什么是诛心呢?

这算是诽谤吗?

再说,债券价格:

对财务不太懂的司马南说起了:

“19联想03债只有区区80元,与垃圾债有何区别?”

这里,笔者用司马南的逻辑:是不是有阴谋论呢?

前几个月,联想债券异常成交率高,但金额小,每次最多几十万元,就是一笔折价很多、收益率很高的极小额交易。

这么点额度相对于联想存量债券143亿的总额,恶心谁呢?谁有这闲功夫呢?谁会这么做呢?

但这一切,从司马南开始炮轰联想开始,发生了明显变化:

(截图来自政信三公子公众号)

而且,从上周的成交金额来看,持仓机构有踩踏趋势。

为什么会这么凑巧呢?有没有人在背后操纵这一切呢?

诛心一点说,这算不算扰乱国家金融秩序?

五、司马南对秦朔、柳传志的诛心之语

第一处:

司马南说:“秦先生披露了只有联想内部人才知道的核心商密——“银行授信数据”,分明是在告诉我们,此文等同于联想控股与联想集团对本人系列质疑的公开回应。”

上市公司的银行授信都是公开的,打个电话发个邮件追问一下公司的投资者关系部门都能拿到。

这里,司马南为什么要把秦朔的文章和联想公司联系起来?

这既是碰瓷、也是一种高明的辩论技巧。

给秦朔一个预设立场然后广而告之,这样秦朔不管说什么,观众都以为是在帮联想。

第二处:

司马南说:“单方面将我对联想的质疑上升到意识形态的高度、上升到否定整个民营企业家群体的高度,甚至刻意渲染出紧张的氛围——“这么一出演完,下一个是谁?哪个企业家走上下一场的审判台?”

“柳传志没有法外特权。”

司马南一直以来的人设就是如此。阿里巴巴下风时,看他对马云的评论。

任何人没有法外特权,这句话需要司马南重申吗?这句话的作用是否是撩拨公众情绪呢?

第三处:

司马南说:“柳八爷退休时,秦朔先生深情地撰文:“每一片绿叶,都不会忘记根的哺育。”若非对柳八爷知之甚深,何以感慨“柳传志是独一无二的”?”

柳八爷这个词,本就不是一个中性的称呼,且不论柳传志先生对中国民营经济的贡献,至少他还没有违法违规的行为被认定吧?

就算是一个普通的长者,这种称呼合适吗?

是没有教养?还是撩拨情绪?

此外,司马南把秦朔先生对柳传志作为一代人、一批人的代表的尊敬刻意矮化成两人之间的关系,如果结合之前司马南对一些权力舞台上的人的恭敬——那些在互联网上依然留有印记,难免让人想起那句古话:

“以小人之心,度君子之腹”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!