02

-

连接人,信息和资产

以后预定利率4.025%的年金险是没啥好选的了,我们要慢慢接受预定利率。

作者:落英

来源:落英财局(ID:lycaiju)

01

昨天的文章讲到为啥美国需要美股永久涨,以及全球面临的通病,它的名字叫利率病。

欧洲和美国先后滑入负利率,无论放了多少水,嗑了多少药,都证明了利率病本身是无法通过常规手段治好的。

不过哪怕是我们国家,今后利率长期下行也是大趋势,这点从余额宝、银行理财、大额存单等的收益上已经充分体现了。

其中短期存款利率下降最明显,以一年期为例,多数商业银行下降都超过50%。

而我们需要做的,除了降低预期,就是开源节流,猥琐发育。

工作上,能少划水就少划水吧,谨慎跳槽、谨慎创业,稳住自己的现金流。

能关注我的读者,之前收入大概率不差,所以收入增速下降是大概率的事儿,这是社会普遍现象,也不用太焦虑太为难自己。

其中最重要且最容易被忽视的稳健资产、底层资产的配置,我认为是年金险或者增额终身寿险。

老粉都知道,2019年之前,我也不太重视年金险,或者说是看不太上。

有一位在平安银行做风控的师兄,他在某款年金险停售时,一口气买了200万。

他的回答让印象深刻,甚至某种程度上,改变了我的投资逻辑—— “

“笑笑,你觉得金融行业赚的到底是什么钱?你我都知道,90%还是看天吃饭。只是过去十多年,经济发展快,很多人都赚到了钱,都以为是自己牛逼,却忽视了大环境这个大前提。

现在大环境成了变量,谁又敢打包票,今后收入和投资收益能保持在多少?你还年轻,折腾得起,我拖家带口的,稳定才是最核心的。”

师兄认为,他现在30多岁了,职业生涯也到了天花板,很大一部分精力还得往家庭倾斜,能保住目前的职位,每个月有稳定的现金流就很满意了。

如果以后保不住,那么他现在就得未雨绸缪,提前布局稳定的现金流,年金险无疑是最好的选择。

其实对于普通人来说,安全性、稳定性、确定性才是第一位的。

毕竟大家不是专业投资人,都有自己的本职工作,投资只是为了财富的增值保值。

02

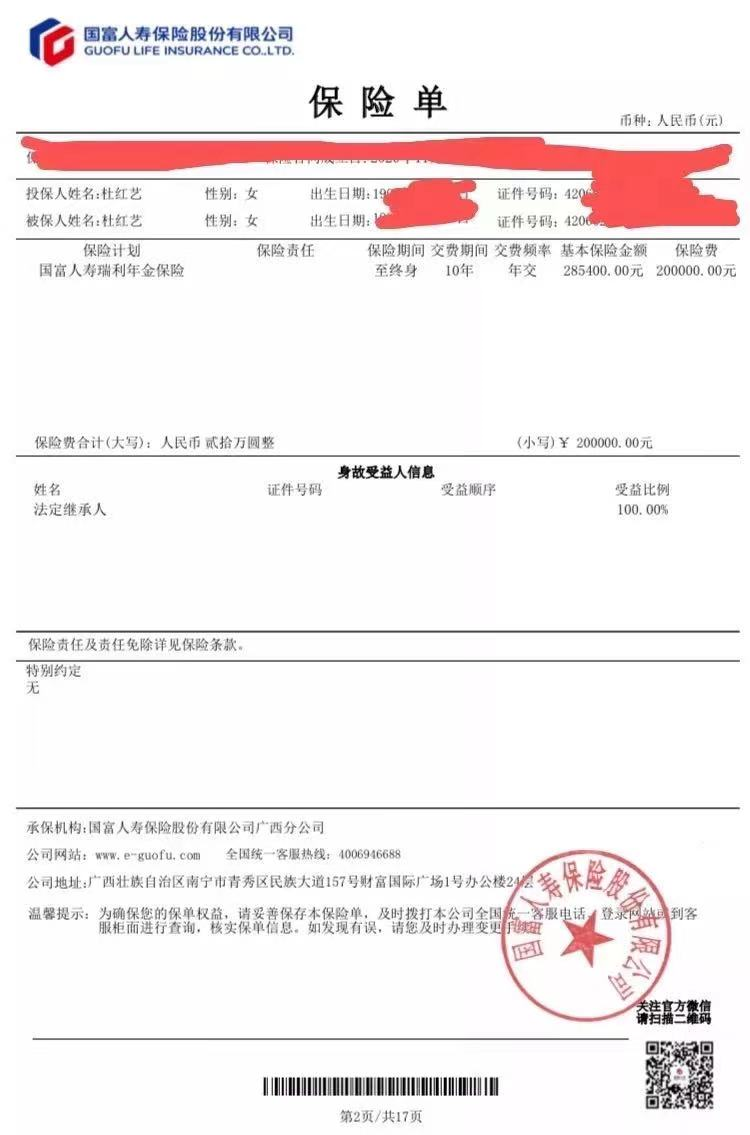

可能是受师兄影响,琢磨了大半年,去年11月我也上车了200万的年金险。

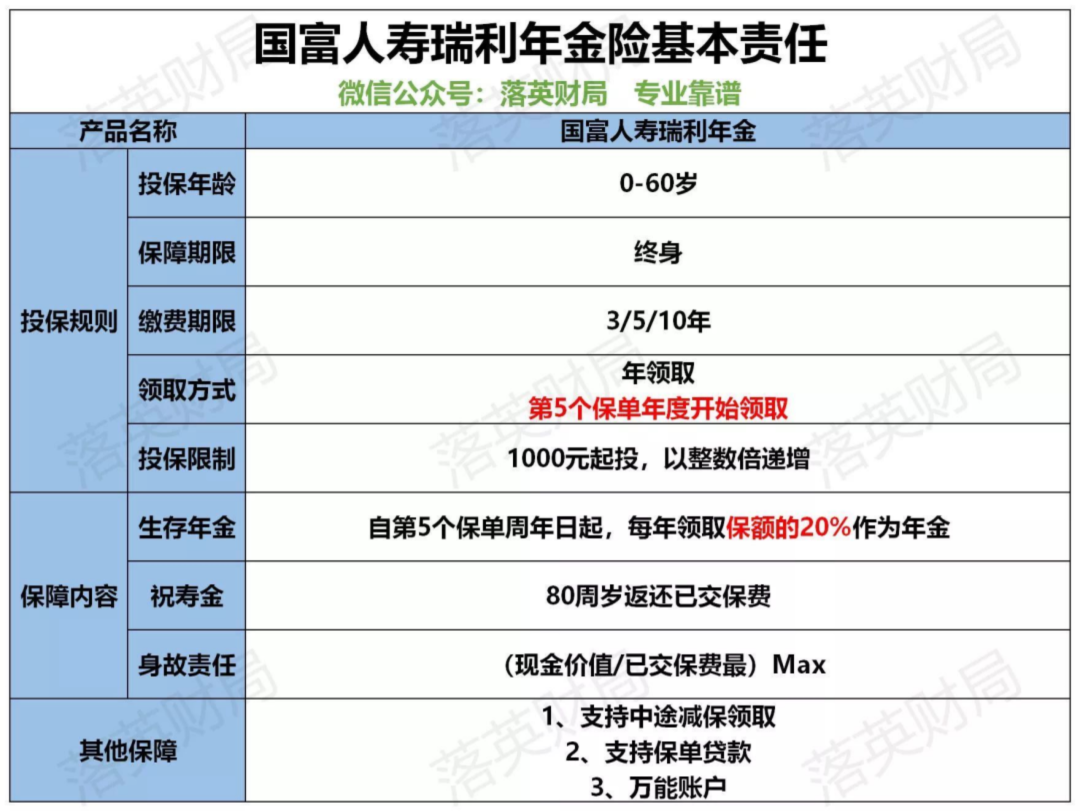

缴费方式也很灵活,每年交一笔钱,可以选3年、5年或者10年。

举个例子,你可以每年交10万,交5年。也可以每年交5万,交10年。

在保单第5年就开始领钱,每年领取20%基本保额,一直领到身故。

目前万能账户保底3%的利率,最新实际结算利率5.5%,比你存银行收益高多了。

除此之外,被保人80周岁时还可以领取祝寿金,即所有已交保费,把你之前交的钱全部返还给你。

有人会问,万一中途不幸身故了,交的钱咋办?

换句话说,如果80岁前身故,可以每年领钱,身故时还有身故保障金。

是不是听起来很不错?接下来我们仔细瞅瞅。

可以给孩子当作教育金,可以给自己当作养老金,也可以单纯储蓄一笔钱。

第一, 生存年金。 保单第五年开始,每年领取20%基本保额

再来看看万能账户,也就是金管家养老年金保险(万能型)。

目前保底3%的利率, 最新实际结算利率5.5%,按日计息,月复利。

怎么理解呢?

就是买了瑞利年金保险,5年后可以开始领钱,如果不着急用钱,钱可以转入万能账户。

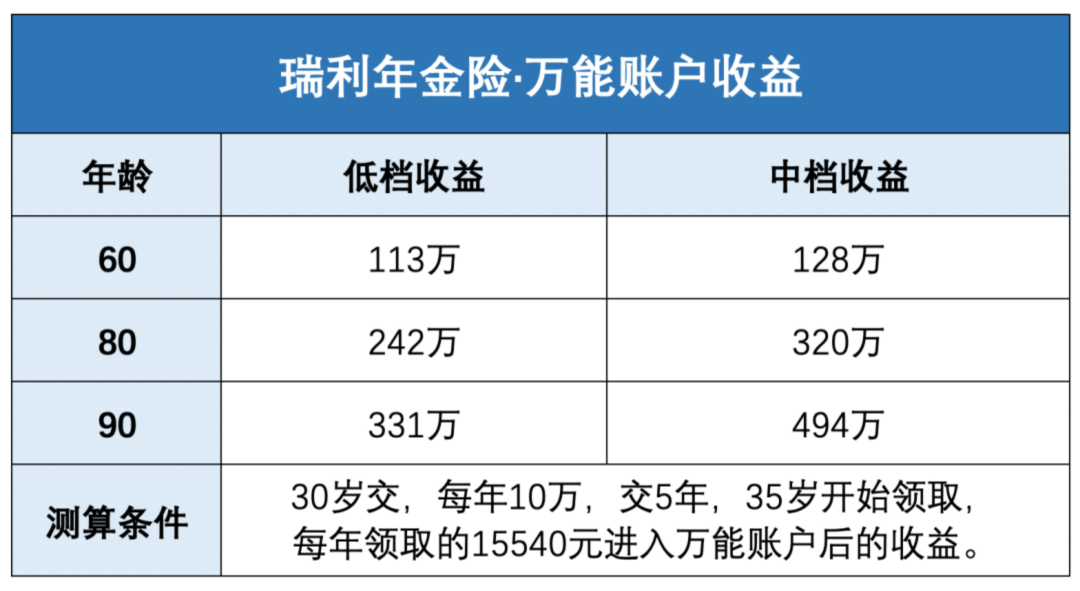

举个例子,假设老王30岁,年缴费10万元,缴纳5年,一共交了50万。

如果不着急用钱不领取,钱会进入万能账户二次增值,最低能拿到3%的复利。

如果老王身故了,无论是81岁身故还是91岁身故,都可以再领取50万身故保障金。

那么有人问了,万一老王很不幸,活不到80岁怎么办?

虽然领不到80岁时的祝寿金,但是依然能领身故保障金,比如75岁时身故,就可以领取783341元的身故保障金。

我们算一笔账,30岁的老王每年交10万,5年一共交了50万。

生存年金15540元*41年➕身故保障金783341元=142万

也就是交50万,可以领142万,本金翻了快3倍。

生存年金15540元*56年年➕祝寿金50万➕身故保障金50万=187万

所以说嘛,年金险的特点,就是活的越久领的越久。

03

很多宝宝估计会纳闷,上面说的收益,也不算高啊。

如果老王35岁领取时不着急用钱,把钱放到万能账户二次增值。

不管发生什么,最低能拿到3%的复利,目前实际结算利率5.5%,以后也可能更高。

如果老王90岁去世,把钱放到万能账户,达到低档收益能领取331万,达到中档收益能领取494万!

因为万能账户很难达到高档收益,我就不计算了,不忽悠大家。

总而言之,瑞利年金保险是目前我最推荐的年金险,没有之一。

哎,又一个王炸被搞没了,以后预定利率4.025%的年金险是没啥好选的了,我们要慢慢接受预定利率3.5%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!