-

连接人,信息和资产

今年8月企业中长期贷款新增0.52万亿,同比大幅少增0.21万亿,表明企业的中长期融资需求较为低迷,资产荒问题较为突出。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

2021年9月10日,央行发布8月金融统计数据。除社融继续收缩、信贷需求不足等问题继续存在外,还需要关注的是今年6-8月的三个月时间里票据融资合计同比多增了1.21万亿,表明资产荒的问题已经比较严重。

整体上看,M2同比增速、新增人民币贷款均不及预期,表明信贷需求延续了7月的弱势、依然低迷。

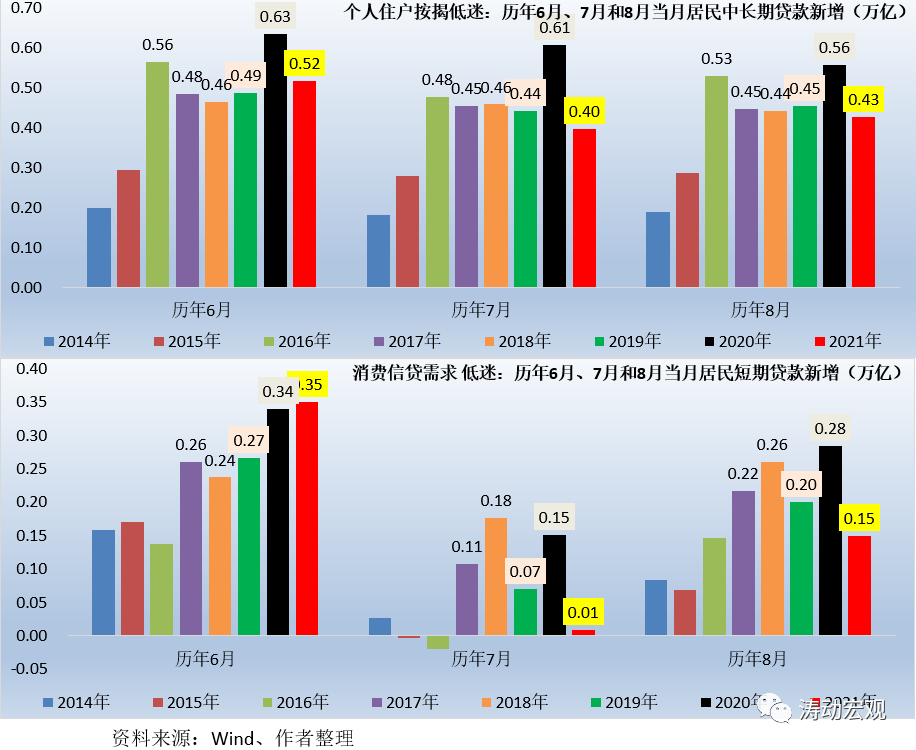

(一)中长期贷款明显少增,消费信贷需求不足

今年8月当月新增人民币贷款1.27万亿,同比少增0.15万亿,较2018-2019年同期更是分别少增0.04万亿和0.03万亿。具体看,今年8月当月企业中长期贷款和居民中长期贷款分别少增0.21万亿和0.13万亿(合计少增0.34万亿)。

1、以代表实体经济中长期融资需求的企业中长期贷款来看,同样如此。今年8月企业中长期贷款新增0.52万亿,同比大幅少增0.21万亿,表明企业的中长期融资需求较为低迷,资产荒问题较为突出。

2、受房地产管控力度持续加强影响,以个人按揭贷款为主的居民中长期贷款依然偏弱。今年8月居民中长期贷款新增0.43万亿,创2016年以来历年8月新低,同比少增0.13万亿。我们看到,今年7月和8月的当月新居民中长期贷款均创2016年以来新低,表明房地产政策在7-8月的影响有强化态势。

3、今年8月居民短期贷款新增0.15万亿,同比少增0.13万亿,创2016年以来历年8月当月新增规模新低。同时今年7月当月居民短期贷款新增0.01万亿,同样创2017年以来新低。这表明当前消费信贷需求相对还比较低迷。

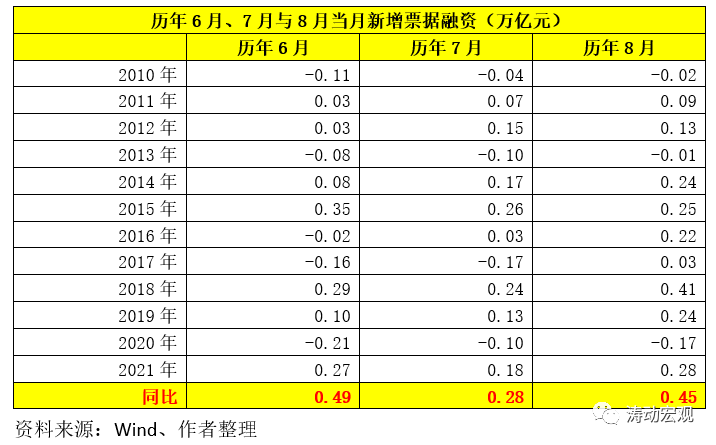

(二)今年三季度票据融资累计同比多增1.21万亿,票据冲量明显

今年6月、7月和8月当月新增票据融资分别达到0.27万亿、0.18万亿和0.28万亿,同比分别多增0.49万亿、0.28万亿和0.45万亿,也就是说三季度票据融资累计多增了1.21万亿,相较于今年三季度当季居民中长期贷款和企业中长期贷款累计分别少增0.46万亿和0.20万亿,票据融资冲量非常明显,这也是资产荒的具体体现,即以票据融资为主的中小企业可能根本用不完额度。

二、社融继续收缩,应还会持续一段时期

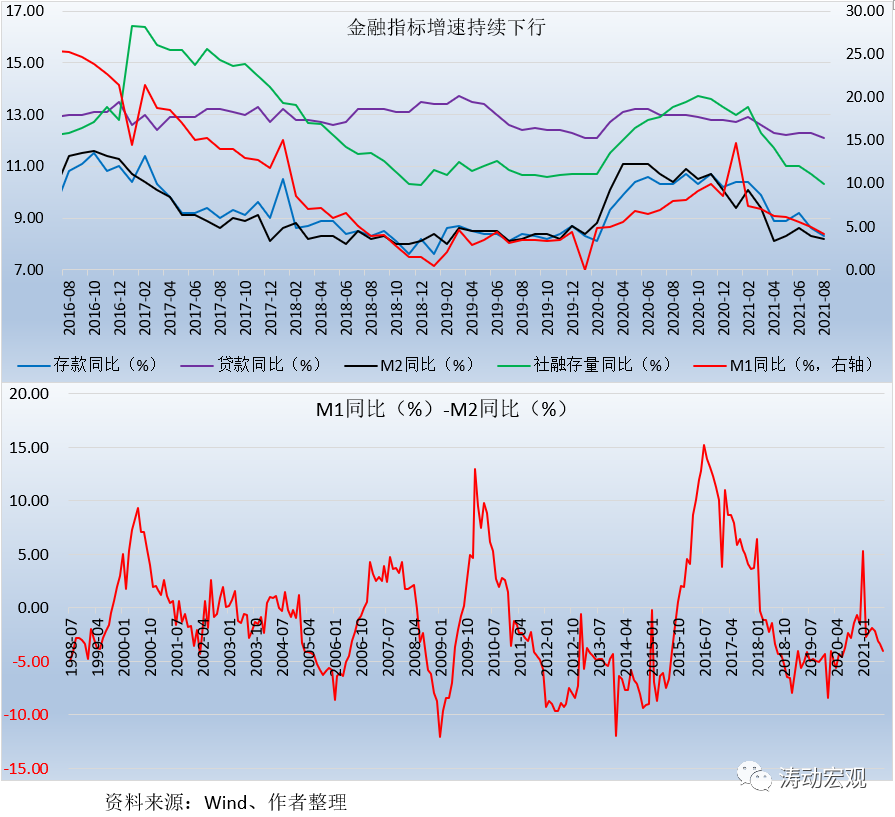

(一)今年8月,存款增速、贷款增速、M2增速与社融增速继续下行至8.30%、12.10%、8.20%和10.30%,环比分别下行0.30个百分点、0.20个百分点、0.10个百分点和0.40个百分点,较2020年以来的高点分别下行2.40个百分点、1.10个百分点、2.90个百分点和3.40个百分点,可以说基本上已经回到名义经济增速附近。这里更值得关注的是M1增速这一指标,今年8月M1增速降至4.20%,环比下行0.70个百分点,较2020年以来的高点更是大幅下行10.50个百分点。

(二)今年8月,新增社融达到2.96万亿,虽然高于预期,但同比大幅少增0.63万亿。细项来看,人民币贷款、表外融资和政府债券分别少增0.15万亿、0.18万亿和0.41万亿,是导致社融继续收缩的原因。而就人民币贷款来说,前面已经指出,中长期贷款和消费信贷低迷是主要原因。

(三)今年1-8月,新增社融合计达到21.75万亿,同比大幅少增4.36万亿,其中表外融资、企业债券和政府债券累计分别少增1.19万亿、1.71万亿和2.11万亿,是导致社融收缩的原因。不过数值上看,企业债券与政府债券基本和2019年同期水平相当,这意味着债券融资的收缩实际上是政策退出的结果。

(四)自今年5月以来,M1与M2之间的剪刀差正呈现扩大趋势,M1同比增速与M2同比增速的剪刀差已由今年5月的-1.90%扩大至8月的4%,这表明企业贷款派生存款的能力以及企业开工意愿实际上在下降,同时也意味着消费信贷需求下降导致居民存款向企业存款转移的力度在减弱。

整体来看,表外融资是2017年以来政策层面着力推动的结果(截至今年8月委托贷款、信托贷款的存量数据较历史最高点已分别压缩3.06万亿和3.24万亿),这是趋势,没有太多好说的。而债券融资收缩是2020年政策退出的结果,信贷收缩则是经济下行压力加大的结果。因此即便企业债券收缩有所缓解(2020年9-12月企业债券融资基数较低),但考虑到表外融资收缩仍将持续、信贷收缩短期内难有明显改善,意味着社融低迷的问题还会持续一段时期。

三、企业存款新增规模创2015年以来新低

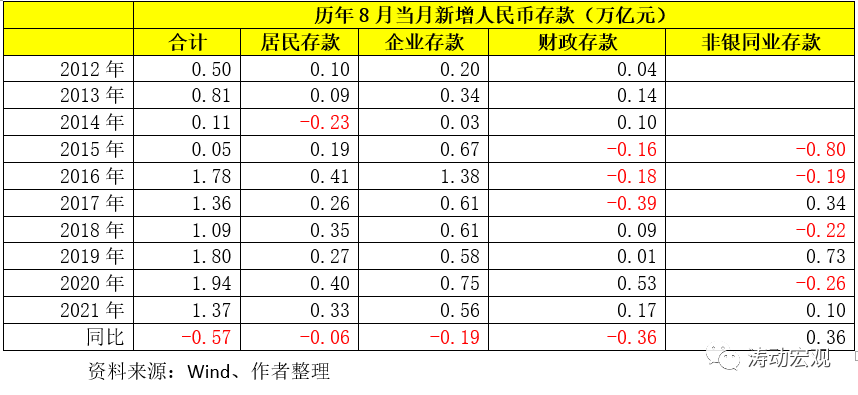

今年8月当月新增人民币存款1.37万亿,同比少增0.57万亿,其中居民存款、企业存款与财政存款同比分别少增0.06万亿、0.19万亿和0.36万亿。今年8月当月企业存款新增0.56万亿,创2015年以来新低,在企业信贷需求不足的情况下,企业自身的流动性也出现了一定问题。与此同时我们看到,财政存款同比大幅少增、非银同业存款同比明显多增,表明目前财政还未真正发力,而非银金融机构的流动性还处于比较宽裕的状态。

四、主要结论

(一)8月金融数据基本延续了7月的弱势,社融、人民币贷款、表外融资、政府债券以及居民中长期贷款、企业中长期贷款、居民短期贷款等同比均明显少增,表明受政策层面因素,融资需求较为旺盛的城投和地产企业由于受到抑制致使企业中长期贷款和居民中长期贷款增长受阻,而受疫情等因素影响,消费信贷亦呈现出一定低迷特征。

(二)票据融资在今年6-8月的三个月时间里同比多增1.21万亿,表明过去三个月通过票据这一工具冲量明显,导致发融资需求并不旺盛的鼓励类领域(如中小企业和制造业等)反而成为信贷投放的聚焦点。

(三)虽然央行前几天新增了3000亿元的支农支小再贷款额度,并在今年剩余4个月内以优惠利率发放给符合条件的地方法人银行、以支持其增加小微企业和个体工商户贷款(采取“先贷后借”模式、同时要求贷款利率平均在5.50%左右),但是从数据上看这一举措可能很难起到宽信用的作用,因此我们理解这些领域所接受的信贷投放额度可能根本用不完。

(四)虽然经济下行压力加大的背景下,央行有宽信用的必要性,但目前看在城投与地产企业政策没有放松的情况下,这种宽信用一定是结构性且存在一定滞后性,需要钱的领域因为无法获得足够的资金而有可能导致风险加速暴露(如地产行业),不太需要钱的领域因为无法承受足够的信贷投放而不得继续通过票据这一工具和银行打交道、并导致普惠金融领域的授信利率极可能会持续下降。

(五)实体经济融资需求的不足一方面与政策层面有关,另一方面也应与大宗商品价格持续上行有关,我们理解应该是由于上游价格上涨导致企业短期内扩大生产和投资的动力有所下降,使得其融资需求实际上很难起来。

(六)当前这种情况下,央行即便实施宽信用举措,或者采取降息举措,可能也很难从根本上改善目前的局面,能做的便是先观察一段时间。如之前的讨论,考虑到下周(9月15日)有6000亿元的MLF到期量以及临近国庆假期等因素,央行是否会采取相应的举措(如降准)值得关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!