-

连接人,信息和资产

本文将从操纵证券市场行为概述、虚假申报型操纵市场行为监管的加强、以及虚假申报型操纵市场第一案的意义对通过虚假申报型操纵证券市场作出简要阐述。

作者:郑影 黄云

来源:金诚同达(ID:gh_116bfa8fc864)

2020年3月30日上午10时45分,上海市第一中级人民法院通过在线方式一审公开宣判全国首例“虚假申报型”操纵证券市场犯罪案件,以操纵证券市场罪分别对唐某甲判处有期徒刑三年六个月,并处罚金人民币二千四百五十万元;对唐某乙判处有期徒刑一年八个月,并处罚金人民币一百五十万元;对唐某丙判处有期徒刑一年,缓刑一年,并处罚金人民币十万元。宣判后,被告人唐某甲未明确表示是否上诉,唐某乙、唐某丙均表示不上诉[1]。

经查,2012年5月至2013年1月间,唐某甲实际控制杨某、王某等人的证券账户;唐某乙实际控制苏某、张某等人的证券账户。其间,唐某甲伙同唐某乙、唐某丙,不以成交为目的,对“华资实业”“京投银泰”“银基发展”等股票频繁申报、撤单或大额申报、撤单,影响股票交易价格与交易量,在多个交易日内的撤回申报量分别达到当日该股票总申报量的50%以上,撤回申报金额在1000万元以上。关联时间内,唐某甲、唐某乙控制账户组通过实施与虚假申报相反的交易行为,违法所得共计2580余万元。其中,唐某甲控制账户组违法所得2440万余元,唐某乙控制账户组违法所得140万余元。唐某丙在明知唐某甲存在操纵证券市场行为的情况下,仍接受其安排多次从事涉案股票交易。

法院认为,唐某甲、唐某乙属于情节特别严重,唐某丙属于情节严重。唐某甲在共同操纵证券市场犯罪中起主要作用,系为主犯;唐某乙、唐某丙在共同操纵证券市场犯罪中起次要、辅助作用,系为从犯。鉴于唐某甲、唐某乙、唐某丙均能主动到案,且到案后均对基本犯罪事实如实供述,均具有自首情节;唐某甲在到案后检举揭发他人犯罪事实,经查证属实,具有立功表现;唐某甲、唐某乙、唐某丙退缴了操纵证券市场全部违法所得及预缴罚金,法院遂依法作出上述判决[2]。

从上述案例不难看出,通过虚假申报的方式操纵证券市场,不仅可能被处以高额的罚金,还将可能面临牢狱之灾。本文将从操纵证券市场行为概述、虚假申报型操纵市场行为监管的加强、以及虚假申报型操纵市场第一案的意义对通过虚假申报型操纵证券市场作出简要阐述。

操纵市场是证券违法行为中较为复杂,也是较难认定的违法行为。根据中国证券监督管理委员会(以下简称“证监会”)发布的《证券市场操纵行为认定指引(试行)》(以下简称“《指引》”,证券市场操纵行为是指“行为人以不正当手段,影响证券交易价格或者证券交易量,扰乱证券市场秩序的行为。”其核心是人为干扰市场正常的价格形成机制,通常表现为以不正当的交易行为影响市场交易价格、交易量,干扰市场正常价格的形成,或者以信息操控的方式,误导投资者决策,进而影响市场交易价格的形成。

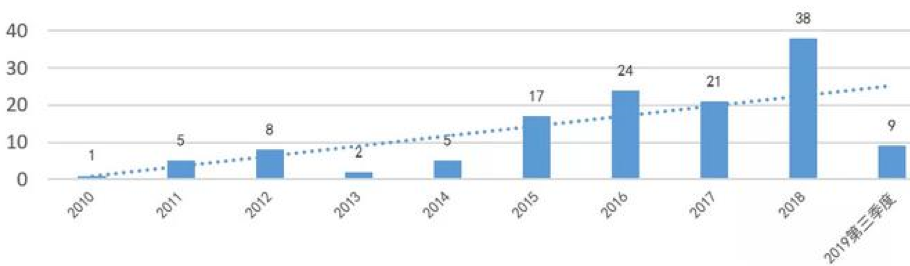

2010年至2019年第三季度,证监会及其派出机构总计对130件操纵市场案件作出行政处罚,占十年间证监会行政处罚案件总数的近十分之一。证监会处罚的操纵市场案件的数量仅次于内幕交易、虚假信息披露案件,是监管部门重点关注的三大资本市场违规行为之一。2015年以后,证监会对操纵市场案件的查处力度明显加强,2015年至2019年第三季度,证监会总计对109件操纵市场案件作出行政处罚,平均每年处罚操纵市场案件约21件,是2015年以前操纵案件年平均处罚数量的5倍,其中2018年处罚的操纵市场案件数量最多,达到38件。具体如下图所示:

从操纵对象来看,受到行政处罚的操纵案件主要以操纵证券市场为主,2010年至2019年第三季度,证监会总计对123件操纵证券市场案件作出行政处罚,占证监会操纵市场案件行政处罚总量的超过90%,其中包括股票操纵案件113件(含新三板操纵案件7件),ETF操纵案件8件,债券操纵案件3件。

二、对虚假申报型市场操纵行为监管的加强

从上述2010年至2019年第三季度操纵市场的行政处罚及刑事处罚的分析中不难看出,近年来,对操纵市场的监管从整体来说愈趋严格,主要体现在2个方面:(1)定义更加明确;(2)处罚力度加大,法律后果更为明确。新《证券法》的修订以及2019年7月1日生效的《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(以下简称“《解释》”)亦体现出了这种趋势。

早在2007年3月27日,证监会发布的《指引》中,就将证券市场操纵行为分为至少4类,包括连续交易操纵、约定交易操纵、洗售操纵以及其他手段。其他手段又包括蛊惑交易操纵、抢帽子交易操纵等。而本文所述的虚假申报型操纵市场便属于此类。《指引》第38条至第47条对虚假申报操纵的构成要件作出了阐释:构成虚假申报市场操纵行为需要满足如下要件:(1)行为人不以成交为目的;(2)行为人做出频繁申报和撤销申报的行为;(3)影响证券交易价格或者证券交易量;(4)特定时间的价格或价值操纵。上述(2)中的频繁申报和撤销申报,是指行为人在同一交易日内,在同一证券的有效竞价范围内,按照同一买卖方向,连续、交替进行3次以上的申报和撤销申报;而(4)中的特定时间的价格或价值操纵,是指行为人在计算相关证券的参考价格或者结算价格或者参考价值的特定时间,通过拉抬、打压或锁定手段,影响相关证券的参考价格或者结算价格或者参考价值的行为。

尽管在《指引》中对虚假申报证券市场操纵的行为有上述定义,但在相关问题的认定上却仍然存在2个问题:(1)《指引》中未提到行为人的主观故意,而在实践中,行为人在主观上应当具有操纵证券市场的故意,即意图以不正当手段,影响证券交易价格或者证券交易量,扰乱证券市场秩序,也是构成证券市场操纵行为的要件之一;(2)尽管《指引》中对虚假申报型的证券市场操纵行为进行了描述,但在其上位法《证券法》中却没有明确提及。

针对上述问题,2020年3月1日正式生效的《证券法》作出了应对。新《证券法》第55条作出相应的增补。首先,新《证券法》增加了对行为者主观操纵意图的要求,以避免过于宽泛的认定,如将新三板做市商的违规行为也认定操纵。其次,新《证券法》相较于旧法增加了对虚假申报型证券市场操纵行为的描述,使得相关行政处罚及刑事案件的理据更加充分,援引更加有力。

一旦被认定为构成虚假申报型证券市场操纵行为,在行政、刑事、民事三个方面都有可能遭受处罚或被要求赔偿。行政领域,可能面临证监会的行政处罚;刑事领域,可能由公安机关立案侦查,可能面临刑事处罚;民事领域,造成投资者损失,可能需要赔偿该等损失。

就行政处罚而言,根据新《证券法》第192条:“第一百九十二条 违反本法第五十五条的规定,操纵证券市场的,责令依法处理其非法持有的证券,没收违法所得,并处以违法所得一倍以上十倍以下的罚款;没有违法所得或者违法所得不足一百万元的,处以一百万元以上一千万元以下的罚款。单位操纵证券市场的,还应当对直接负责的主管人员和其他直接责任人员给予警告,并处以五十万元以上五百万元以下的罚款。”相较于旧《证券法》个人“处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足三十万元的,处以三十万元以上三百万元以下的罚款”,单位“处以十万元以上六十万元以下的罚款”,处罚的金额幅度有了很大的提升。

就刑事处罚而言,《解释》对《刑法》第182条第1款规定的“情节严重”和“情节特别严重”作出了具体的认定标准,具体如下表所示:

情节 | 认定标准 | 刑事处罚 | |

情节严重 | 持有或者实际控制证券的流通股份数量达到该证券的实际流通股份总量百分之十以上,实施刑法第一百八十二条第一款第一项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之二十以上的。 | 处五年以下有期徒刑或者拘役,并处或者单处罚金。 | |

实施刑法第一百八十二条第一款第二项、第三项操纵证券市场行为,连续十个交易日的累计成交量达到同期 该证券总成交量百分之二十以上的。 | |||

实施本解释第一条第一项至第四项操纵证券市场行为,证券交易成交额在一千万元以上的。 | |||

实施刑法第一百八十二条第一款第一项及本解释第一条第六项操纵期货市场行为,实际控制的账户合并持仓连续十个交易日的最高值超过期货交易所限仓标准的二倍,累计成交量达到同期该期货合约总成交量百分之二十以上,且期货交易占用保证金数额在五百万元以上的。 | |||

实施刑法第一百八十二条第一款第二项、第三项及本解释第一条第一项、第二项操纵期货市场行为,实际控制的账户连续十个交易日的累计成交量达到同期该期货合约总成交量百分之二十以上,且期货交易占用保证金数额在五百万元以上的。 | |||

实施本解释第一条第五项操纵证券、期货市场行为,当日累计撤回申报量达到同期该证券、期货合约总申报量百分之五十以上,且证券撤回申报额在一千万元以上、撤回申报的期货合约占用保证金数额在五百万元以上的。 | |||

实施操纵证券、期货市场行为,违法所得数额在一百万元以上的。 | |||

违法所得数额在五十万元以上,且 | 发行人、上市公司及其董事、监事、高级管理人员、控股股东或者实际控制人实施操纵证券、期货市场行为的。 | ||

收购人、重大资产重组的交易对方及其董事、监事、高级管理人员、控股股东或者实际控制人实施操纵证券、期货市场行为的。 | |||

行为人明知操纵证券、期货市场行为被有关部门调查,仍继续实施的。 | |||

因操纵证券、期货市场行为受过刑事追究的。 | |||

二年内因操纵证券、期货市场行为受过行政处罚的。 | |||

在市场出现重大异常波动等特定时段操纵证券、期货市场的。 | |||

造成恶劣社会影响或者其他严重后果的。 | |||

情节特别严重 | 持有或者实际控制证券的流通股份数量达到该证券的实际流通股份总量百分之十以上,实施刑法第一百八十二条第一款第一项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之五十以上的。 | 处五年以上十年以下有期徒刑,并处罚金。 | |

实施刑法第一百八十二条第一款第二项、第三项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之五十以上的。 | |||

实施本解释第一条第一项至第四项操纵证券市场行为,证券交易成交额在五千万元以上的。 | |||

实施刑法第一百八十二条第一款第一项及本解释第一条第六项操纵期货市场行为,实际控制的账户合并持仓连续十个交易日的最高值超过期货交易所限仓标准的五倍,累计成交量达到同期该期货合约总成交量百分之五十以上,且期货交易占用保证金数额在二千五百万元以上的。 | |||

实施刑法第一百八十二条第一款第二项、第三项及本解释第一条第一项、第二项操纵期货市场行为,实际控制的账户连续十个交易日的累计成交量达到同期该期货合约总成交量百分之五十以上,且期货交易占用保证金数额在二千五百万元以上的。 | |||

实施操纵证券、期货市场行为,违法所得数额在一千万元以上的。 | |||

实施操纵证券、期货市场行为,违法所得数额在五百万元以上,并具备上述“情节严重”下最后七种情形之一的。 | |||

不难看出,对操纵证券市场行为的刑事处罚设计得较为周延且复杂,总体而言,对施以重刑的情形进行了明确,加大了刑事处罚的力度。

除上述行政处罚与刑事处罚外,在民事领域,虚假申报市场操纵行为如造成投资者损失的,还应承担赔偿责任。根据新《证券法》第55条末款的规定:“操纵证券市场行为给投资者造成损失的,应当依法承担赔偿责任。”虚假申报市场操纵在民事领域的案由一般为操纵证券交易市场责任纠纷,其本质属于侵权纠纷。根据《侵权责任法》第4条的规定:“侵权人因同一行为应当承担行政责任或者刑事责任的,不影响依法承担侵权责任。因同一行为应当承担侵权责任和行政责任、刑事责任,侵权人的财产不足以支付的,先承担侵权责任。”由此可见,虚假申报市场操纵行为人如就同一行为被主管部门处罚和/或遭受刑事处罚,因该行为遭受损失的投资者仍有权向其提起民事诉讼,要求其赔偿损失。

尽管投资者有提起民事诉讼的权利,但鉴于操纵市场行为的举证责任问题在新《证券法》及《侵权责任法》中都没有特别阐述,因此适用一般侵权的规定,即被侵权方需要承担以下3方面的举证责任:(1)有侵权行为的发生;(2)存在受害人遭受损失的损害后果;(3)侵权人的侵权行为与损害后果之间存在因果关系。而在实践中,公众投资者往往难以就上述事项进行举证,导致其被判败诉,如2018年11月合肥市中级人民法院宣判的2018皖01民初806号案中,因证监会并未出具操纵市场的行政处罚书,个人投资者难以证明相关行为人存在操纵市场的侵权行为,也没有对侵权行为及其自身遭受损失的因果关系进行举证,被法院判决败诉。因此,尽管投资者有权向市场操纵行为的实施方提起民事诉讼要求其赔偿,但如不能就侵权行为、损害后果和因果关系进行举证,则很有可能被法院判决败诉。

三、首例虚假申报型操纵市场案的意义

本次上海市第一中级人民法院在全国范围内宣判的首例虚假申报型操纵市场案在相关监管趋严的今天有着重要的意义。首先,该案是操纵市场刑事司法解释在虚假申报涉嫌操纵市场犯罪方面的首次适用,具有典型性和代表性,可为其他法院提供可复制可推广的经验。操纵市场是资本市场长期以来存在的问题,如上文所述,存在违法/犯罪手段复杂、举证难、认定难的问题。但随着新《证券法》和《解释》的双管齐下,加之实践中的首个判例,可以预见,未来监管机构和司法机关对证券市场操纵行为的打击将会更为精准、有效。

其次,该案体现了宽严相济,罪刑法定的基本精神,考虑到被告人都有自首或者立功的表现,分别判处有期徒刑年数不等,处以罚金也有差异,体现了每一个犯罪分子在法律上都会严格按照罪刑法定、过罚相当的原则来获得公正的判决,真正体现了法治社会的重要内涵。

最后,案例也给资本市场发出了清晰的信号,一方面证监会将来可以更加关注此类案件的调查和处理,加大行政处罚力度,另一方面,公安机关检察机关和人民法院也会在启动刑讼程序时采用刑罚手段打击这种操纵市场的犯罪行为,也意味着上市公司和广大公众投资者可以尽可能免遭因不以成交为目的,虚假申报的市场操纵行为而带来的损失。

[1] 来源:上海市第一中级人民法院网站。

[2] 来源:检察日报,2020年4月2日。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!