-

连接人,信息和资产

今天聊一个新的国补ABN项目——华电金泰(北京)投资基金管理有限公司关于发行2021年度英大绿金可再生能源补贴第一期绿色资产支持票据

作者:蓝胖子

来源:ABS视界(ID:ABS-ABN)

当你每天刷孔雀开屏系统的时候,总会有惊喜出现。今天聊一个新的国补ABN项目——华电金泰(北京)投资基金管理有限公司关于发行2021年度英大绿金可再生能源补贴第一期绿色资产支持票据(碳中和债),该项目协会预评中。

从名字中就能感受到项目的独特之处,目前市场上主要的国补ABN项目发起机构一般都是五大发电集团或旗下保理公司,而这一单的发起机构是华电金泰,这是一家经常作为并表ABN发起机构的公司,而且与融资主体股权上没什么关联关系。

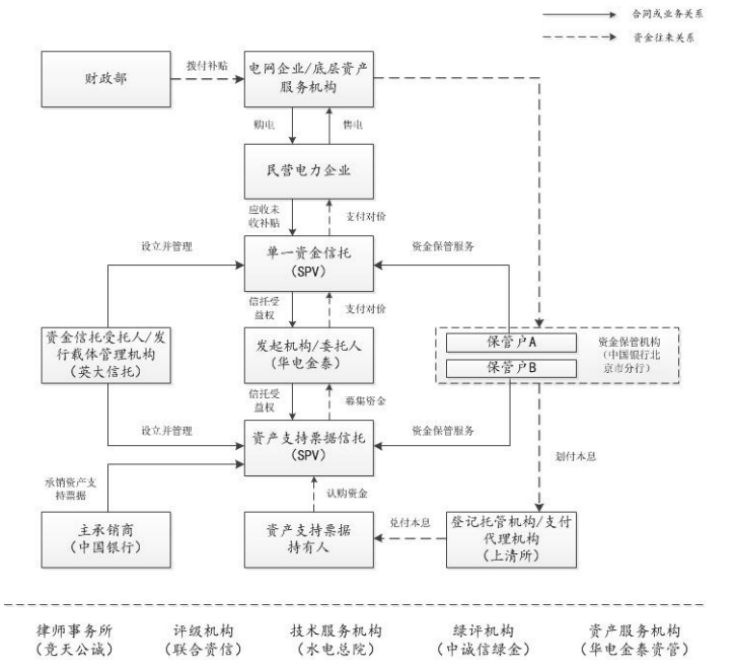

一、交易结构

1.发电企业、电网企业与英大信托拟签署《可再生能源电价附加补助收益权转让协议》,英大信托作为标的信托受托人受让发电企业享有的可再生能源电价附加补助资金收益权及其他权益(即底层资产)。

2.标的信托初始委托人拟与英大信托签署《标的信托合同》设立标的信托并享有标的信托受益权,标的信托项下信托资金主要用于受让底层资产。

3.华电金泰作为发起机构与标的信托初始委托人签署《信托受益权转让协议》,发起机构受让标的信托初始委托人持有的标的信托受益权。

4.根据《票据信托合同》约定,发起机构以标的信托受益权作为信托财产委托给作为发行载体管理机构/受托机构的英大信托,设立资产支持票据信托。

5.发行载体管理机构向投资者发行资产支持票据,并以信托财产所产生的现金为限支付相应税收、费用支出及资产支持票据的本金和收益。

6.根据《票据信托资金保管合同》的约定,发行载体管理机构委托票据信托资金保管机构对信托财产产生的现金资产提供保管服务。

交易结构与常规国补ABN(指以央国企作为融资主体的ABN项目)存在明显不同,这个结构至少对小编来说第一回见。常规国补ABN项目均为单SPV结构,一般由发电企业直接作为发起机构,以其持有的国补收益权作为信托财产信托给发行载体管理机构,设立资产支持票据信托(如国电投);或者先由发电企业将其持有的国补收益权转让给其旗下保理公司,由保理公司作为发起机构,以其受让的国补收益权作为信托财产信托给发行载体管理机构,设立资产支持票据信托(如大唐集团)

二、增信安排

1.优先级/次级分层

2.流动性储备金安排:英大信托于标的信托生效后5个工作日内将基础资产初始转让价款扣除流动性储备金初始金额后支付予转让方(即发电企业),流动性储备金初始金额(不低于截至基准日基础资产项下应收账款余额×5%)应存放于标的信托财产专户项下的流动性储备账户中。若在标的信托存续期内的每一个期间核算日,信托专户内可供分配资金(不含流动性储备账户内资金)在支付完毕当期相关税费、优先级票据当期收益后仍有剩余的,受托人应当于该期间核算日当日将剩余款项提取至流动性储备账户用以补足流动性储备金,直至流动性储备金能够覆盖下一期间分配日(期间核算日后的第【5】个工作日)应支付的当期相关税费、优先级票据当期收益之和;剩余部分按约定进行当期信托收益分配,直至信托专户的余额为0。若届时流动性储备账户中的资金超出下一期间分配日应支付的当期相关税费、优先级票据当期收益之和,超出部分应当用于按约定进行分配,直至信托专户的余额为0。

3.基础资产回购机制:在标的信托存续期内且在受让方英大信托支付完毕初始转让价款后满3年以上的情形下,转让方可以公允价值回购其在协议项下转让的全部基础资产,公允价值应不低于截至转让方支付回购资金之日全部应付未付税费、优先级票据当期收益、全部未偿本金及次级票据全部未偿本金之和。

增信条款内容与常规国补ABN存在不同。在常规国补ABN项目中,由于发起机构或增信机构资质较强(通常为五大电力集团及旗下子公司,主体评级为AAA),投资人认可程度较高,其故增信安排较少。以某央企发电集团国补ABCP项目为例,其增信措施主要有三个:信用触发机制;发起机构单独支付票据利息和信托费用;不合格资产赎回机制(在信托期限内,如委托人、受托人或者资产服务机构发现不合格资产,则发现不合格资产的一方应通知前述其他方。委托人应当:(1)将出现上述情形的原因说明提供给受托人和 评级机构;并应(2)在重大方面纠正该等情形,如该情形一旦发生即无法被纠正或在通知后 15 日内不能被纠正的,受托人有权通知委托人且委托人应当对前述不合格资产予以赎回。)就该项目而言,增信措施较常规国补ABN更为周全,也更为严格。

三、相关主体

入池公司/转让方/发电企业:指与英大信托(作为标的信托受托人,代表标的信托)以及电网企业签署《可再生能源电价附加补助收益权转让协议》并向标的信托转让可再生能源电价附加补助收益权的【睢县天壕新能源热电有限公司、封丘县天壕新能源热电有限公司】及其权利义务合法继受人。

该项目的融资主体均为民营企业,资质较目前市场上主流的央企发电集团弱,这可能是交易结构与常规国补ABN不一致的重要考虑因素。

标的信托委托人:指与英大信托(代表标的信托)签署《标的信托合同》委托英大信托设立标的信托、持有全部标的信托受益权并与发起机构签署《信托受益权转让协议》将该等标的信托受益权转让予发起机构的主体。根据法律意见书,项目律师将在各期资产支持票据对应的标的信托初始委托人确定后核查标的信托初始委托人的合格投资者资格,并出具补充法律意见。

四、基础资产和底层资产

(一)类型

本项目的基础资产为信托受益权,底层资产为应收账款债权。(这个内容募集说明书表述没有法律意见书清晰)

基础资产系信托受益权。标的信托初始委托人与英大信托签署《标的信托合同》设立标的信托并持有标的信托受益权。发起机构拟与标的信托初始委托人签署《信托受益权转让协议》,发起机构受让标的信托初始委托人持有的标的信托受益权,并以持有的标的信托受益权作为基础资产委托给英大信托,设立资产支持票据信托。截至法律意见书出具日,《标的信托合同》尚未签署,标的信托初始委托人尚未交付信托资金;《信托受益权转让协议》尚未签署,标的信托受益权转让价款尚未支付;基础资产尚未形成。项目律师将在上述条件达成后出具相应补充法律意见。

底层资产系指由标的信托受托人(代表标的信托)自入池公司/发电企业处受让取得的、入池公司/发电企业享有的应收可再生能源电价附加补助资金收益权,以及标的信托受托人在底层资产文件项下享有的其他权益。截至法律意见书出具日,底层资产文件尚未签署,标的信托受托人尚未支付初始转让价款,底层资产尚未形成。项目律师将在上述条件达成后出具补充法律意见。

(二)资产折价

根据发电企业、电网企业与标的信托受托人三方签署的《可再生能源电价附加补助收益权转让协议》,基础资产的初始转让价款或暂定转让价款=截至基准日(即2021年8月31日,下同)基础资产项下应收账款余额×初始折价率,初始折价率为75%。

与常规央国企国补ABN相比,基础资产折价率较低,75%的折价率在国补ABN中较为少见,融资主体的资信水平应该是重要考虑因素。

五、市场情况

根据CNABS统计,截至2021年12月10日,以补贴款作为基础资产的证券化项目累计发行46只,发行金额690.29亿元。其中,ABN项目发行25只,发行金额511.72亿元,发行金额方面,ABN占比大幅高于ABS。作为一种重要基础资产类型,当然是开卷有益了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!