02

-

连接人,信息和资产

今天我们不聊生育问题,聊聊跟我们密切相关的养老问题。

作者:阿南

来源:落英财局(ID:lycaiju)

01

大家好,我是小甜甜阿南,这周第二次代班啦~

最近资本市场不太平,锤教培,锤游戏,锤地产、锤996……

我,当然也不知道……

毕竟不降低育而成本,怎么能让年轻人心甘情愿生孩子呢?

今天我们不聊生育问题,聊聊跟我们密切相关的养老问题。

提到养老,我们面前的第一个问题是:

我们到底有多少养老金?真的不够用了吗?

众所周知,社科院有个影响力很大的报告《中国养老金精算报告2019~2050》,里面直接得出一个结论:

很多宝宝看到这个数据,是不是内心慌得一逼?

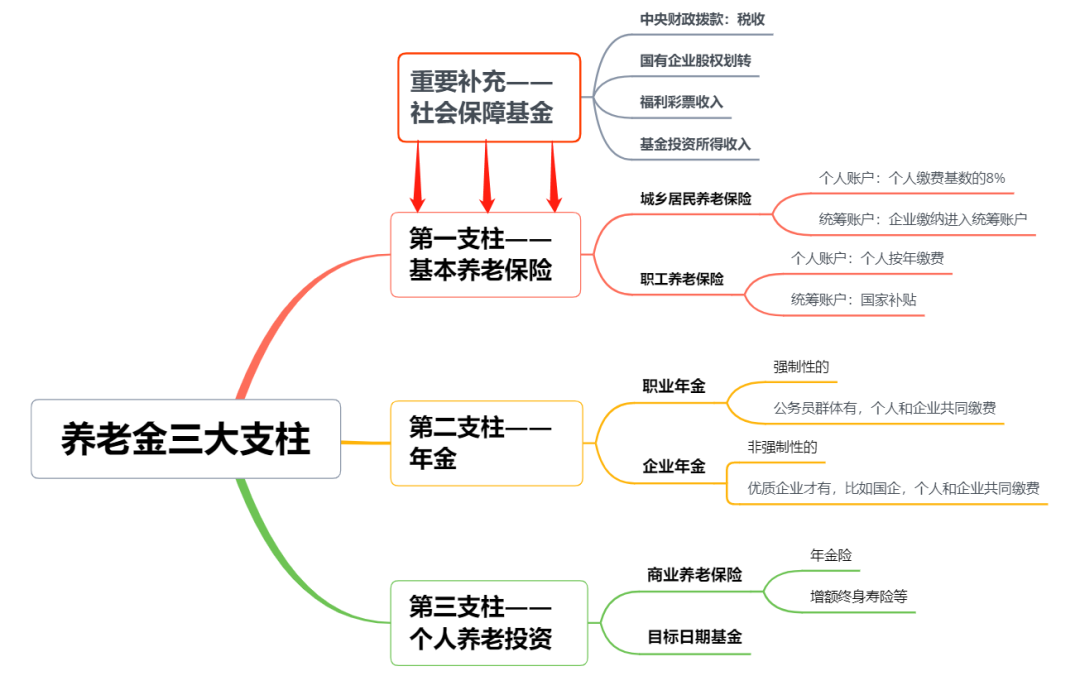

1994年,世界银行提出了养老金“三大支柱”概念:

第二支柱是职工额外缴费形成的年金保障,比如很多福利好的大公司有企业年金,也就是俗称的“六险二金”里的第二金。

国家的基本养老保险覆盖面最广,理论上追求覆盖全体国民。

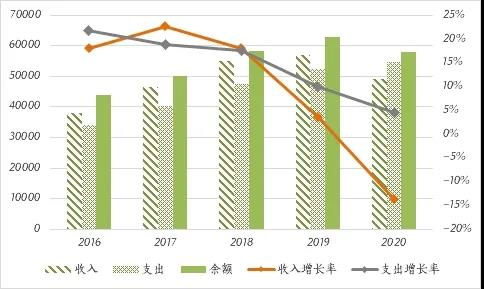

所以,当一个国家的年轻人越来越少,老年人越来越多,养老保险的收入增速就会下降,而支出增速提升。

第七次人口普查的数据也显示,我国60岁以上人口已达2.64亿人,占比达18.7%。65岁以上人口近1.91亿,占比达13.5%。

60岁以上和65岁以上占总人口比,比起2010年,分别提高了5.44和4.63个百分点。

2020年底累计余额约5.81万亿,其中城镇职工基本养老保险有约4.83万亿。

不过平均一下,2020年底国家基本养老金参保人数9.99亿,人均也就能分到5800元的样子。

02

养老金的第二支柱,是年金。

它的问题是,覆盖的人群太少了。

而参加企业年金的职工呢,也只有2718万人。

放到全国14亿人的盘子里,享受这一福利的,只有2.5%。

养老金的第三支柱,就是个人投资了。用大白话说就是,自己给自己养老。

所以我国养老金当前的现状是什么?

特别是在农村地区,每个月一两百甚至几十块的养老金,能起的作用很有限。

而个人养老金,完全由个人负担,目前能接受的人还不多。

但是根据欧美日经验,它是我们大部分人提高养老质量的必经之路。

这点就不必再重复了,除非大幅提高养老金缴纳标准,否则基础养老金余额将来很难出现下降乃至亏空。

问题是,提高缴纳标准,个人经济压力增大,企业负担高企,不能轻易搞。

那么,国家的应对策略是什么?

还有一个是早已在做,但对个体影响不太明显的“社会保障基金”。

我们每年都可以看到新闻,说国有资本拨转了多少钱到社会保障基金。

我们前面说,基本养老金是现收现发,而且预设了现在交钱,将来退休了可以领钱,它是有偿付压力的。

总而言之,大家也不要太焦虑,不是一提到养老金可能亏空,就火急火燎买个商业年金险。

但对于将来养老问题的走向,还是要有个大致的概念,根据自己的实际情况去安排。

不管是自己积极投资理财,还是求个安全稳健买年金,都是可以的。

03

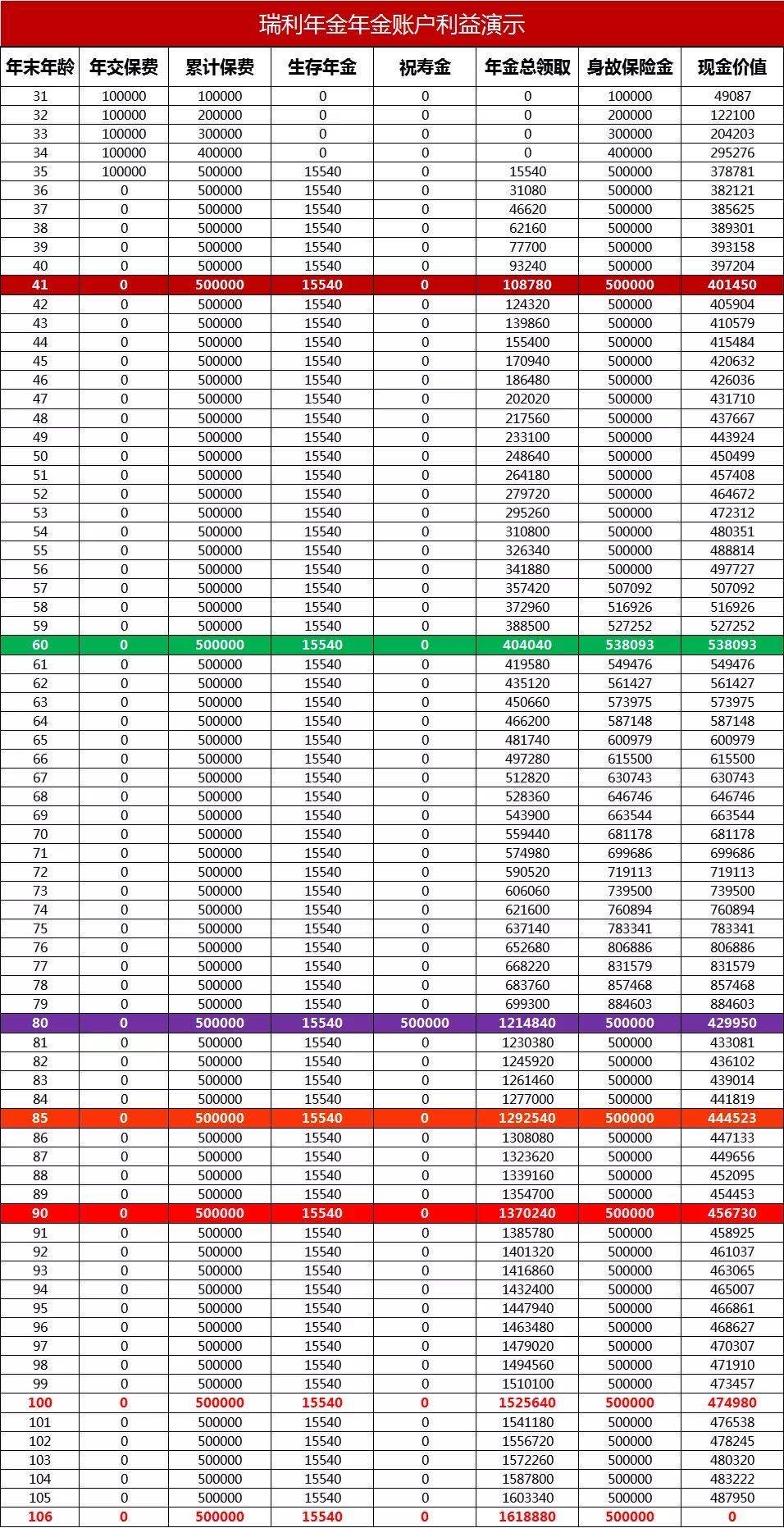

缴费方式也很灵活,每年交一笔钱,可以选3年、5年或者10年。

举个例子,你可以每年交10万,交5年。也可以每年交5万,交10年。

然后,就开始领钱了,交的越多领的越多——

如果不着急用钱不领取,钱可以继续存着,就进入万能账户二次增值。

目前万能账户保底3%的利率,最新实际结算利率4.95%,比你存银行收益高多了。

除此之外,被保人80周岁时还可以领取祝寿金,即所有已交保费,把你之前交的钱全部返还给你。

这点不用担心,死亡有身故保障金,什么时候挂都不会亏本。

如果80岁后身故,可以每年领钱,80岁时可以领取祝寿金,身故时还有身故保障金。

瑞利年金保险,由年金账户+万能账户组成。

先来看看年金账户,可以领取两笔钱。

第一, 生存年金。 保单第五年开始,每年领取20%基本保额

再来看看万能账户,也就是金管家养老年金保险(万能型)。

中途不急着用钱,可以将年金账户每年领取的20%基本保额,转入万能账户生息。

怎么理解呢?

不管发生什么,最低能拿到3%的复利,目前实际结算利率4.95%,以后也可能更高。

从35岁开始,老王每年领取20%基本保额,也就是15540元,一直领到身故。

如果不着急用钱不领取,钱会进入万能账户二次增值,最低能拿到3%的复利。

老王80岁时,可领取所有的已交保费,也就是50万元,之后每年继续领取15540元。

那么有人问了,万一老王很不幸,活不到80岁怎么办?

我把老王每个年龄段能领的钱,做了一张图,大家可以瞅瞅。

我们算一笔账,30岁的老王每年交10万,5年一共交了50万。

生存年金15540元*41年+身故保障金783341元=142万

也就是交50万,可以领142万,本金翻了快3倍。

生存年金15540元*56年年+祝寿金50万+身故保障金50万=187万

所以说嘛,年金险的特点,就是活的越久领的越久。

很多宝宝估计会纳闷,上面说的收益,也不算高啊。

确实,因为还没有算上万能账户啊!

不管发生什么,最低能拿到3%的复利,目前实际结算利率4.95%,以后也可能更高。

如果老王90岁去世,把钱放到万能账户,达到低档收益能领取331万,达到中档收益能领取494万!

因为万能账户很难达到高档收益,我就不计算了,不忽悠大家。

不同年龄投保,最终收益也不同的,具体可以咨询助理阿南测算下。

之前很多优秀的年金险陆续下架了,连瑞丽年金保险这样的好产品,也将于9月28号全网下架…….

最后的投保机会,还剩一个多月了,且买且珍惜吧。

可以给孩子当作教育金,可以给自己当作养老金,也可以单纯储蓄一笔钱。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!