-

连接人,信息和资产

今年初,华夏幸福存续债券集体下跌,市场传言其存在兑付风险。随后多家评级机构下调其评级,“环京龙头房企”面临巨大资金压力爆发债务危机。

作者:小债看市

来源:小债看市(ID:little-bond)

今年初,华夏幸福存续债券集体下跌,市场传言其存在兑付风险。随后多家评级机构下调其评级,“环京龙头房企”面临巨大资金压力爆发债务危机。

01

违约

6月1日,九通基业投资有限公司(以下简称“九通投资”)旗下“18九通02”未按期足额偿付本息,已构成违约。

据公开资料,私募债“18九通02”发行于2018年6月,当前余额14亿元,票息5.9%,期限为3(1+1+1)年,应于今年6月1日到期。

值得注意的是,这是九通投资首次发生债券违约,今年以来评级机构连续下调其评级,一路从AA+下调至C。

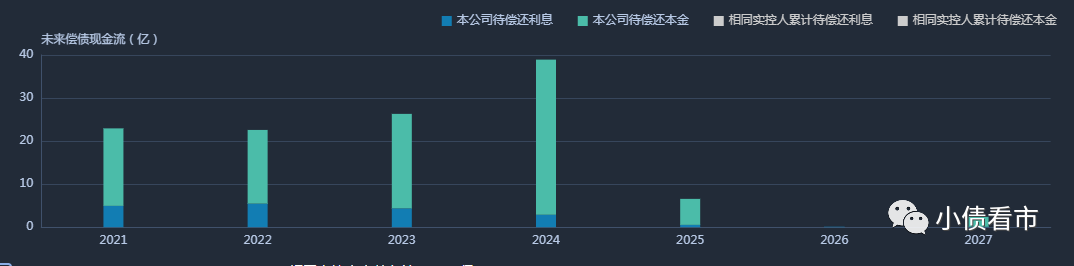

《小债看市》统计,目前九通投资还存续21只债券,存续规模达108.74亿元,其中一年内到期的有21.13亿元。

存续债券到期分布

众所周知,九通投资是华夏幸福(600340.SH)间接全资子公司,今年初华夏幸福爆发债务危机,目前已有9只债券违约,违约规模达183.14亿元。

02

1700亿负债压顶

据公开资料,九通投资成立于2007年,经营范围包括对工业园区基础设施建设、房地产开发投资;工业园区基础设施建设施工等。

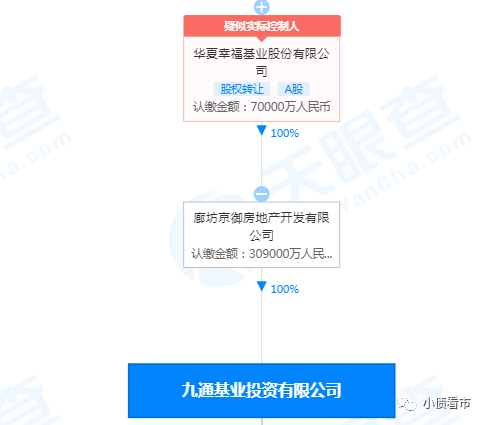

从股权结构看,九通投资是京御房地产100%控股子公司,是华夏幸福间接全资子公司,公司实际控制人为王文学。

股权结构图

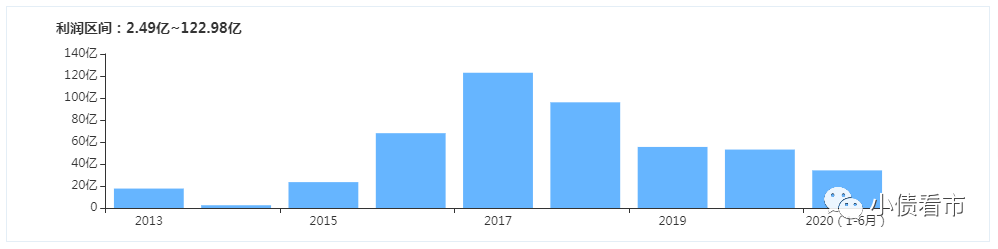

近年来,受环京房地产调控政策影响,九通投资的销售额增速大幅下滑,销售回款放缓,盈利能力持续恶化。

2018和2019年,九通投资的业绩分别下滑22.3%和42.77%,2020年实现归母净利润56.46亿元。

盈利能力

同时,九通投资经营获现能力也在恶化。

2017-2019年,九通投资经营性现金流净额分别为-161.99亿、-90.69亿以及-143.55亿元。

截至2020年末,九通投资总资产为2242.85亿元,总负债1756.47亿元,净资产486.37亿元,资产负债率78.31%。

值得注意的是,九通投资还有85亿永续债,若将其权益中其他权益工具中的永续债务剔除,财务杠杆将更高。

财务杠杆水平

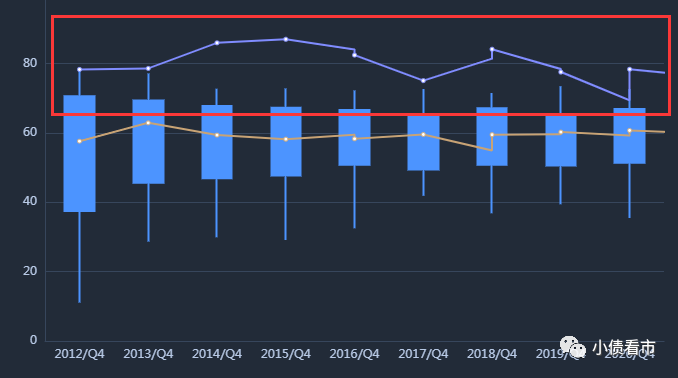

从债务结构看,九通投资主要以流动负债为主,占总债务的69%。

截至同报告期,九通投资流动负债有1217.41亿元,主要为其他应付款,其一年内到期的短期债务有417.96亿元。

相较于短债规模,九通投资流动性异常紧张,其账上货币资金仅有30亿元,与短债间形成巨大资金缺口,短期偿债风险巨大。

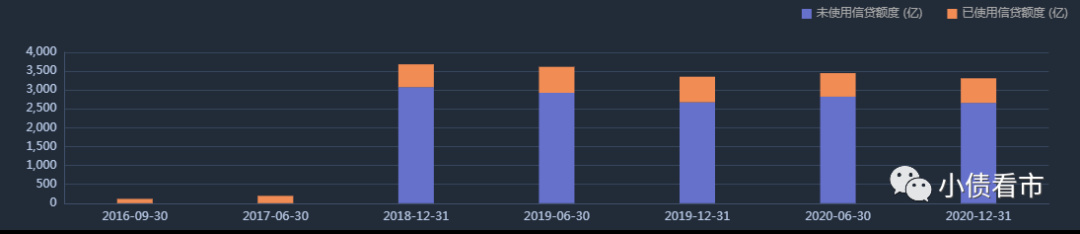

在财务弹性方面,截至2020年末九通投资授信总额有3312.36亿元,未使用授信额度2660亿元,表面看备用资金充沛。

银行授信情况

除此之外,九通投资还有539.06亿非流动负债,主要为长期借款,其长期有息负债合计469.62亿元。

整体来看,九通投资刚性债务有904.11亿元,主要以长期有息负债为主,带息债务比为51%。

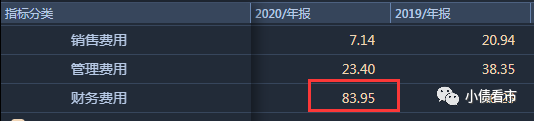

有息负债高企,2020年九通投资的财务费用高达83.95亿元,另外其管理费用也不低,期间费用对公司利润形成严重侵蚀。

期间费用

资产质量方面,由于产业新城业务结算速度较慢,回款周期较长,九通投资应收账款中沉淀了大量的基础设施建设投入,资金周转效率待提升。

截至2020年末,九通投资应收账款577.72亿元,是其净资产的1.2倍,且账龄较长,对资金形成大量占用。

总得来看,环京房地产调控以来,九通投资盈利水平下降,经营性现金流持续恶化;流动性持续下滑且明显吃紧,无法覆盖短期债务;应收账款高企,不仅对资金形成占用,而且存在一定回收风险。

03

华夏幸福爆发危机

1998年,王文学在廊坊成立了华夏幸福的前身——华夏房地产,同年10月“华夏花园”开盘销售,房地产事业起步。

后来,在知名地产策划人王志纲建议下,王文学重仓环京区域,将企业定位为产业运营商,采用长短结合的运营模式,即长做工业园区,帮助政府招商,短做房产住宅,以短养长。

2002年初,廊坊市政府召集了包括华夏幸福在内的河北五大开发商,希望对标苏州工业园区,在政策支持下把固安县发展起来。

最终,华夏幸福与固安县政府签了60平方公里、限期50年的开发协议,开发建设固安工业园,开启了产业新城事业。

此后,王文学在环京区域大举拿地,在固安、廊坊、香河等地开发一系列产业新城及可售的住宅类项目孔雀城。

据说,在环京楼市最火热的时候,华夏幸福的销售人员仅靠着沙盘就能完成业绩。

依靠对环京区域的布局,2016年华夏幸福销售额超1200亿,首次突破千亿大关,成为全国少有的区域性千亿房企。

2017年4月,雄安新区规划出台,华夏幸福股价一周内翻倍,市值一度超过1300亿元。

可惜好景不长,两个月后廊坊市宣布执行三年社保限购,环京房价应声下跌,华夏幸福销售也受到了很大的冲击。

2017年,华夏幸福实现销售额1522亿,增速较上年的66%大幅下降40个百分点。

为了应对现金流危机,华夏幸福开始裁员缩减规模,减少拿地,2016年-2018年其储备开发用地规划计容建筑面积连续两年下降。

即便如此,依然不能解决华夏幸福面临的巨大资金压力。

2018年7月,华夏幸福引入战略投资者——中国平安,后者以137.7亿价格拿下19.7%股权,成为公司第二大股东,双方明确在产业新城、综合金融服务和新兴实业等领域加强战略协同合作。

平安入股后,华夏幸福发展转变为“产业新城+商业地产”的双轮模式,但其销售额仅在2018年小幅增长,近两年都是下滑状态,销售回款也大幅减少。

今年初,华夏幸福存续债券集体下跌,市场传言其存在兑付风险。随后多家评级机构下调其评级,“环京龙头房企”面临巨大资金压力爆发债务危机。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!