-

连接人,信息和资产

6月13日,领地控股(06999.HK)公告称,拟对旗下一笔1.5亿美元债寻求交换要约。

作者| 小债看市

来源| 小债看市(ID:little-bond)

2021年下半年以来,中资房企及行业发展遇到转折点。

6月13日,领地控股(06999.HK)公告称,拟对旗下一笔1.5亿美元债寻求交换要约。

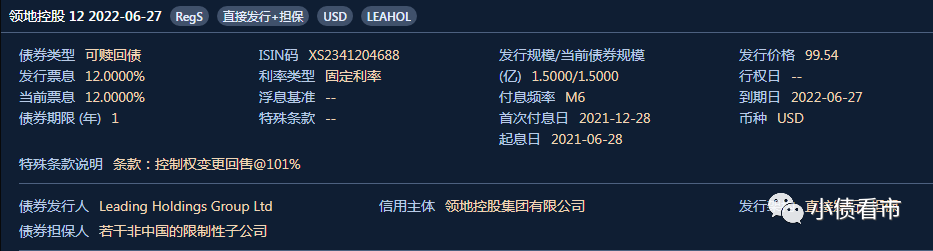

公告显示,2021年6月28日领地控股发行本金总额1.5亿美元的现有票据,票息12.0%,于2021年12月28日及2022年6月27日期末支付。截至本公告日期,现有票据的未偿还本金额为1.23亿美元。

美元债交换要约公告

领地控股称,拟交换现有票据的未偿还本金额最少1.1亿美元(或90%),新票据期限为364天。交换要约的目的是再融资现有票据及改善公司的流动资金状况。

自2021年下半年以来,中资房企及其行业发展遇到转折点。用于房地产开发的银行贷款减少,加之房地产市场销售下滑,以及境外市场融资收缩,由此限制领地控股无法对即将到期债务作出偿还。

值得注意的是,今年5月“领地系”突然股价闪崩,其中领地控股单日暴跌84%,市值蒸发32亿港币,领悦服务(02165.HK)跌59.6%。

随后,领地控股回应称,公司运营一切正常;控股股东无质押公司股份的情况;无可能公司控制权变动的事件;公司董事会也并不知悉任何须予披露以避免公司证券出现虚假市场的信息。

《小债看市》统计,目前领地控股仅存续这一只美元债,将于今年6月27日到期。

值得一提的是,该美元债票息达12%,领地控股融资成本之高可见一斑。

美元债详情

2021年10月,穆迪确认领地控股的“B2”公司家族评级(CFR),并将其评级展望从“稳定”调整为“负面”。

穆迪表示,由于消费者信心疲软,领地控股的合同销售额将在未来6-12个月下降,导致公司流动性减弱。

今年3月,领地控股全资子公司四川御成瑞海房地产开发有限公司被中国执行信息公开网公布为被执行人,执行标的为2亿,执行法院是四川省高级人民法院。

另外,上海票据交易所公布的截至2022年3月31日商票持续逾期名单中,领地控股赫然在列。

据官网介绍,领地集团创立于1999年,拥有国家一级房地产开发资质,形成以房地产开发、商业运营、酒店管理三驾马车协同发展的多元化企业集团。

2020年12月,领地控股在香港联合交易所主板挂牌上市,成为川系第一家港股上市房企。

领地控股官网

领地控股官网

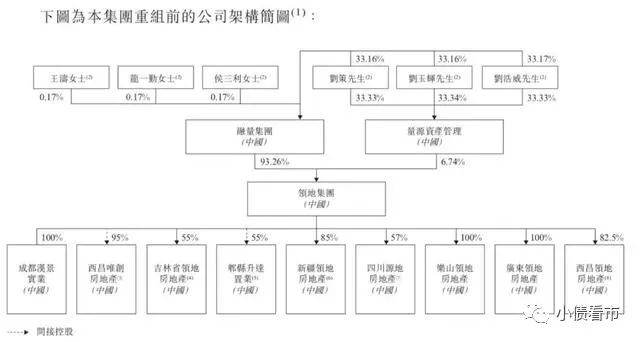

从股权结构看,领地控股是一家典型的家族企业,刘玉辉家族共同持有74.34%股份,为公司实控人。

其中,刘玉辉、刘策、刘浩威分别持有领地控股32.83%、32.83%以及32.84%的股份,刘玉辉是刘策和刘浩威的叔叔,刘策和刘浩威为堂兄堂弟关系。

股权结构图

近期,领地控股披露了2021年年度业绩公告,2021年其并未达成销售目标。

2021年,领地控股实现销售业绩230亿元,同比增长4%,但离公司早期制定的千亿元销售目标相去甚远。

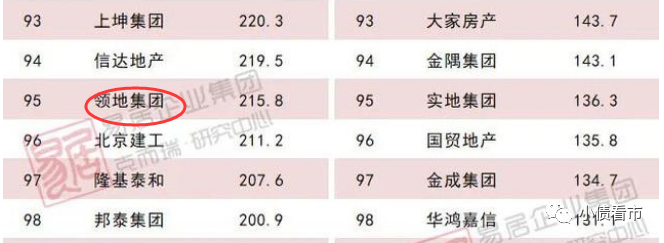

据克而瑞数据,2021年领地集团以215.8亿操盘金额位居房企第95位,属于百强区域性房企。

克而瑞数据

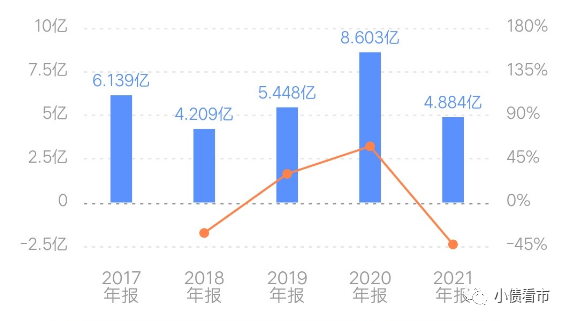

报告期内,领地控股收益达到150.54亿元,同比增长14.4%;实现归属股东净利润4.88亿元,同比减少43.22%,出现“增收不增利”现象。

实现归母净利润

从利润率水平来看,由于销售成本增长相对较大,2021年领地控股毛利率为19.32%,同比下降7.71个百分点,降幅较大。

销售毛利率

截止2021年末,领地控股土地储备1584.67万平方米,同比下降4.2%,根据当前销售规模及增速来看,可以覆盖未来4-5年的销售,土地储备还算充足。

从土储建面的分布来看,领地控股四川省土储建面1117.89万方,同比增长6%,占比达到七成,公司需加大在高能级城市的拿地占比来抵御风险。

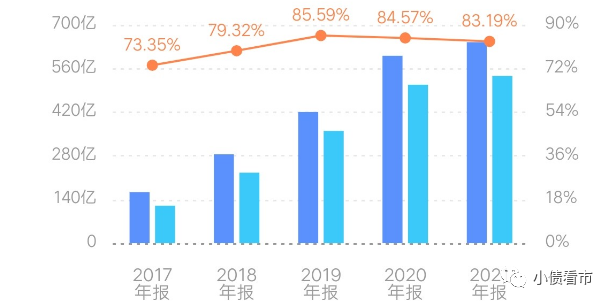

截至2021年末,领地控股总资产为644.35亿元,总负债536.03亿元,净资产108.32亿元,资产负债率83.19%。

可以看出,领地控股财务杠杆水平较高,近年来资产负债率虽有所下降,但仍处于高位存在一定杠杆风险。

财务杠杆

在“三道红线”方面,截至2021年末,领地控股净负债率为62.3%,剔除预收款后的资产负债率72.1%,现金短债比1.25,仍踩一道红线为“黄档”房企。

《小债看市》分析债务结构发现,领地控股主要以流动负债为主,占总负债的84%,债务结构不合理。

截至2021年末,领地控股流动负债有449.69亿元,主要为其他流动负债,其一年内到期的短期债务有41.83亿元。

值得注意的是,领地控股还有82.06亿元应付款项和应付票据,其短期有息负债超百亿。

相较于短债压力,领地控股流动性尚可,其账上现金及现金等价物有42.98亿元,勉强可以覆盖短债,存在一定短期偿债压力。

此外,领地控股还有86.34亿非流动负债,主要为长期借贷,其长期有息负债合计有77.85亿元。

整体来看,领地控股刚性债务超200亿元,主要以短期有息负债为主,带息负债比为38%。

有息负债高企,领地控股的融资成本逐步上升。

2017年2020年,领地控股融资加权平均实际利率分别为6.4%、8.8%、9.9%以及10.4%。

从融资渠道看,领地控股主要依赖于借款、发债以及信托等方式融资。

值得注意的是,领地控股拥有较大的信托贷款融资规模,在当前融资和经营条件严峻情况下,其信托贷款的再融资风险增加。

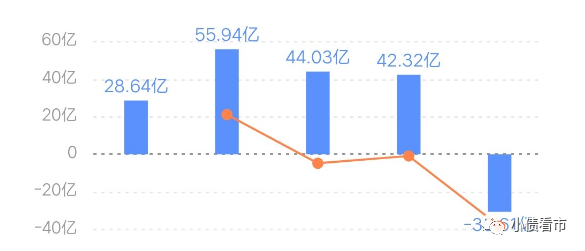

2021年,由于筹资活动现金流入锐减,在偿还大量负债后,领地控股筹资性现金流净额首次出现净流出,说明其融资渠道遇阻,再融资压力增大。

筹资性现金流净额

另外,近年来领地控股少数股东权益增长较快,与少数股东损益占比不匹配,存在一定“明股实债”嫌疑。

总得来看,领地控股销售、业绩以及盈利能力持续下滑,对债务和利息的保障能力恶化;融资成本高企,仍踩一道红线有息负债增长受限;外部融资环境恶化,再融资压力较大。

1999年,刘玉奇、刘山、刘玉辉三兄弟携手创办了领地控股的前身——眉山地区宝马房地产开发有限公司。

2006年,领地将总部由乐山迁至成都,正式开始全国化扩张。

据悉,刘氏三兄弟是碧桂园高周转模式的"拥趸",领地从三线城市起家,也寄希望在三四线城市发力,完成规模成长的飞跃。

早在2017年,仅151.6亿元销售额的领地集团,就曾设定了2018年实现300亿元、2019年千亿元的销售目标。

随后,领地集团开始加速买地,在公开土地市场频频曝光。

同时,领地集团密集招募明星经理人加盟,包括金科老将姚科出任集团助理总裁兼品牌总经理,恒大集团前副总裁许晓军出任总裁一职,这无疑给其千亿目标注入了一阵"强心剂"。

2018年,领地集团300亿元的目标没有完成,但还是以235亿元的销售额排在第92位,首次进入百强之类。

2019年,领地集团销售额也仅为247亿元,连千亿目标的边都没有摸到。

值得注意的是,在2017-2019年领地大干快上的三年时间,其净负债率从60%上升140%,债务负担加重。

后来,领地集团快马加鞭谋求上市,意图储备更多弹药,在规模扩张的这条道路上策马扬鞭。

2020年底,领地集团最终成功港交所上市,但随后公司人事变动频繁。

领地控股上市

2021年内,包括领地集团副总裁刘永旺、助理总裁兼品牌总经理姚科、成都区域总裁朱猛等多位高管先后离职。

再回头看销售业绩,2020年领地销售额也只有264.6亿元,2021年降至251.2亿元,其离千亿目标仍然遥不可及。

可以说,目前领地千亿梦碎,但其在追梦过程中积累的负债,却实实在在的高悬于头顶,成了一把达摩克里斯之剑。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~