-

连接人,信息和资产

近年来,受经济形势、疫情等因素影响,“商贸物流开发商”华南城经营陷入困境。

作者| 小债看市

来源| 小债看市(ID:little-bond)

近年来,受经济形势、疫情等因素影响,“商贸物流开发商”华南城经营陷入困境。2021年末其迎来白衣武士,但随着建发集团成为最大股东,郑松兴家族掌管时代将成为历史。

1月20日,华南城(01668.HK)公告称,公司正在征求旗下2022年2月到期11.50%票据以及2022年6月到期10.875%票据持有人的同意,以分别对上述票据契约进行修订。

据悉,华南城拟将11.50%票据的到期日由2022年2月12日延长半年至2022年8月12日;将10.875%票据的到期日从2022年6月26日延长4个月至2022年10月26日,以改善其流动性和现金流管理。

受此消息影响,华南城存续美元债剧烈波动,其中2023年4月到期美元债势创10月13日以来最大跌幅。

公告还显示,华南城将在深圳市特区建设发展集团(以下简称“建发集团”)认购公司33.5亿增发股份完成后,寻求以较低的融资成本对上述票据进行再融资。

《小债看市》统计,目前华南城共存续5只美元债,存续规模15.66亿美元,其中将有3只规模合计9.77亿美元债于一年内到期,短期集中兑付压力较大。

存续美元债

近日,惠誉确认华南城长期外币发行人违约评级为“B-”,展望维持“负面”,并确认其高级无抵押评级为“B-”,回收率评级为“RR4”。

惠誉认为,华南城流动性足以偿付2月份到期的3.48亿美元债券,且在其与建发集团的股权认购协议于2022年二季度生效后,融资渠道也将有所改善。

值得注意的是,目前华南城境外融资成本较高,其有4只美元债票息高于10%,2021年3月发行的1.75亿美元优先票据利率接近12%,创下发债利率新高。

在岸债券方面,主要由华南城的子公司华南国际工业原料城(深圳)有限公司发行,目前存续3只债券,存续规模19.88亿元,且均将于一年内到期。

据官网介绍,华南城2002年在香港注册成立,2009年登陆资本市场,是一家大型综合物流及商品交易中心开发商及运营商。

华南城核心业态涵盖专业批发市场、仓储物流配送、综合商业、电子商务、会议展览、生活配套及综合物业管理等。

华南城官网

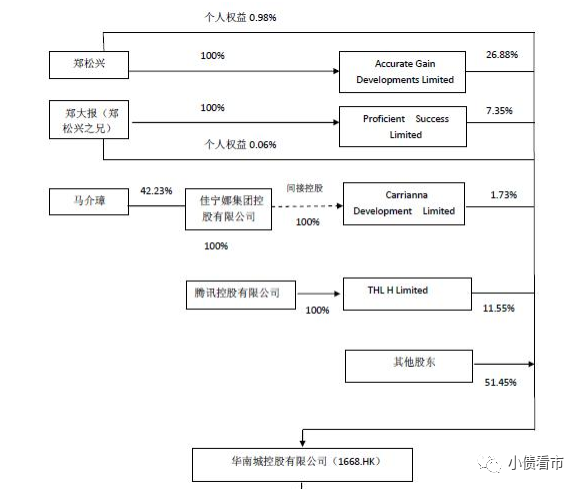

2021年最后一天,华南城宣布引战成功,建发集团拟以19.09亿港元全额认购其发行的33.5亿股股份,成为其主要股东兼单一最大股东。

此前,郑松兴通过Accurate Gain Developments Limited持有华南城28.5%股权,郑大报通过Proficient Success Limited持有7.27%股权,郑松兴为郑大报胞弟,公司实际控制人为郑松兴家族。

认购交割完成后,郑松兴的持股比例将稀释至20.16%,降至第二大股东,腾讯则由11.81%股份稀释至8.35%。

股权结构图

华南城从事的物流园区全部集中在一线城市、二线省会城市及直辖市,具有较强的规模和品牌优势。

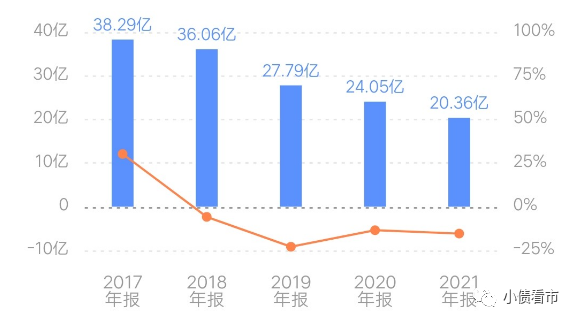

然而,近年来华南城销售逐年走低,营业收入和业绩持续恶化,2018-2020年其归母净利润连续三年下滑,盈利能力恶化。

盈利能力

2021年,由于国际贸易摩擦、新冠疫情、郑州华南城突遇百年大雨等多种不利影响,二至四季度其及附属公司录得合约销售额约90.46亿港元,同比下降约25.2%。

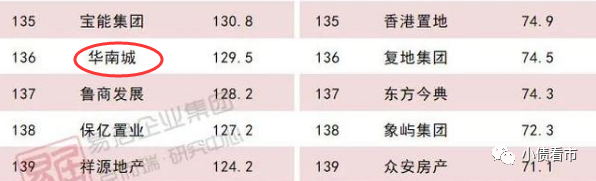

据克而瑞数据,2021年华南城以129.5亿操盘金额位居房企第136位;以166.1万平方米操盘面积排名第84位,属于小型房企。

克而瑞数据

截至2021年9月末,华南城总资产为1043亿元,总负债692.7亿元,净资产349.9亿元,资产负债率66.44%。

《小债看市》分析债务结构发现,华南城主要以流动负债为主,占总债务的61%。

截至同报告期,华南城流动负债有422.1亿元,主要为短期借款,其一年内到期的短期债务有120.2亿元。

相较于短债规模,华南城流动性吃紧,其账上现金及现金等价物只有43.06亿元,不足以覆盖短债,现金短债比为0.36,短期偿债压力较大。

除此之外,华南城还有270.6亿非流动负债,主要为长期借款,其长期有息负债合计182.8亿元。

整体来看,华南城刚性债务有303亿元,主要以长期有息负债为主,带息债务比为44%。

有息负债高企,华南城的融资成本高企,2019和2020年其财务费用均超4.5亿元,2021年前三季度加权平均融资成本上升至8.51%,对公司盈利空间形成较大侵蚀。

在融资渠道方面,华南城除了发债和借款,还通过股权、租赁、应收账款等方式融资,融资渠道较为多元。

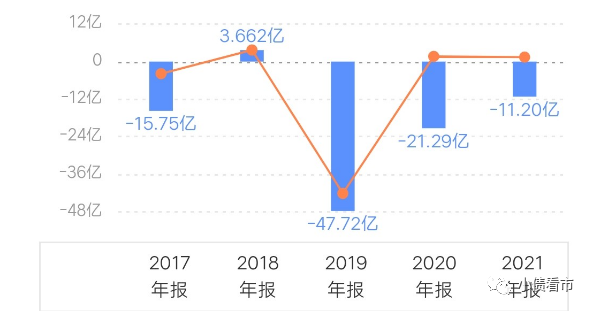

值得注意的是,近年来由于大量债务到期,华南城筹资性现金流持续净流出,说明外部融资环境收紧,面临一定再融资压力。

筹资性现金流净额

在资产质量方面,截至2021年3月末,华南城还有40%-45%的投资性地产未被抵押,价值约为557亿港元,其可将上述资产用于担保新的在岸贷款,从而为其部分到期债务再融资。

另外,华南城称将保留物流及仓储设施、酒店等物业及50%商品交易中心,剩余约50%商品交易中心及全部住宅物业将逐步出售,以为公司发展提供现金流。

而建发集团的进入,令华南城看到了解开流动性难题的希望。

华南城预计未来的融资成本有望下降至到5%-6%,每年的利息支出也可缩减至20亿港元,资产负债率由70%降到50%。

总得来看,近年来华南城销售和业绩逐年下滑,盈利能力恶化;流动性吃紧,短期偿债压力较大;外部融资环境收紧,再融资压力徒增。

2002年,从事珠宝生意的郑松兴和四位同乡,共同投资26亿元欲在深圳打造一个最先进、最专业的国际化工业原料交易基地。

当年8月,华南城项目应运而生。据说该项目2003年11月破土动工,28天建一座招商中心,2个月建成一座展览馆,380天完成首期50万平方米建筑。

看到这一壮举,当年的媒体兴奋地写道:华南城创造了第二个“深圳速度”,创造了一个业绩奇迹!

华南城董事长郑松兴

然而,华南城的运营模式一直备受争议,其通过与当地政府合作,以低廉价格获得仓储用地,但在推进过程中,改变土地使用用途、大肆出售住宅引发市场质疑。

2007年,随着珠三角经济高速发展,原料加工成本水涨船高,华南城从工业原料交易中心转型成为综合商贸物流中心。

两年后,华南城登陆资本市场,上市后部分创始人陆续退出,公司主要由郑松兴家族把持。

后又因电商发展,华南城于2013年再次转型。

2014年,华南城引进腾讯入股,双方以各自的资源优势,开展华南城商业模式的新探索。

然而数年过去了,腾讯与华南城的合作始终未如愿开花结果,甚至腾讯的这笔股权投资还出现了大额账面浮亏。

2016年,郑松兴欲以40亿港元转让华南城23.3%股权予同为潮汕老乡控制的中洲控股,不过这项交易最后却以失败告终。

2019年末,郑松兴又与万达签署协议,要将全新一代的万达广场引入深圳华南城。

本次引战建发集团,对于华南城来说,不仅债务压力将得到缓解,还能降低融资成本,但历经多次转型未果后,这一次又能不能成功呢?(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!