-

连接人,信息和资产

2.5亿美元可转债发行1月12日,标普在一份报告中指出,近期合生创展集团发行的2.5亿美元可转换债券具有一定的正面信用影响

作者:小债看市

来源:小债看市(ID:little-bond)

在房地产同行风声鹤唳之际,合生创展却逆道而行,手持大把现金在市场中寻求猎物,融资渠道依旧顺畅。

1月12日,标普在一份报告中指出,近期合生创展集团(00754.HK)发行的2.5亿美元可转换债券具有一定的正面信用影响。

此举表明,合生创展仍有能力通过某种方式进入资本市场,其已将发行所得用于2022年1月12日到期5亿美元债券的再融资。

据公开资料,上述5亿美元票据包括4亿美元5.8%担保优先票据(“原有票据”)以及1亿美元5.8%担保优先票据(“额外票据”)。

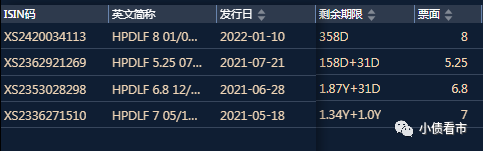

《小债看市》统计,目前合生创展存续美元债4只,存续规模8.8亿美元,票息在5.25%-8%之间,融资成本较低。

存续美元债情况

值得注意的是,合生创展此次可转债的发行规模并不能完全覆盖债券到期规模,且期限也只有一年,对其债券到期状况帮助甚微。

另外,可转换债券的发行会涉及到与传统债券不同的投资者基础,以及更多的营销内容,这反映了合生创展在进入资本市场时所遇到的部分阻力。

据官网介绍,合生创展于1992年在香港成立,1998年在香港联交所主板上市。

目前,合生创展逐步发展为全产业链优质生活运营商,多元业务板块构筑全领域发展,旗下地产、商业、基建、合生活、投资五大板块并驱发展。

合生创展官网

从股权结构看,合生创展的控股股东为新达置业,持股比例为53.26%,公司实际控制人为朱孟依。

2021年,合生创展及合营公司、联营公司的总合约销售金额为约422.99亿元,同比上升约21.51%。

虽没有达到500亿的原定目标,但合生创展的销售增速相较于其他房企仍然表现良好。

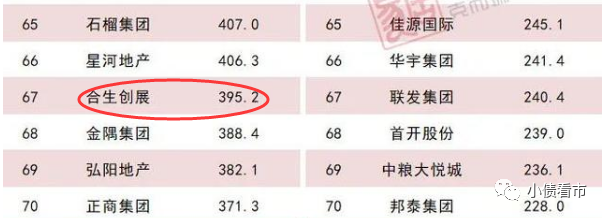

据克而瑞数据,去年合生创展以395.2亿操盘金额位居房企第67位,体量上看属于中小型房企。

克而瑞数据

截至2021年6月30日,合生创展土地储备约3048万平方米,其中地产板块土地储备约2336万平方米,一线城市土储高达1745万平方米,占比75%。

近年来,合生创展俨然已不是一家纯粹的地产公司,其转型多元业务,并在投资领域做得风生水起。

2021年上半年,合生创展实现营收161.82亿港元,同比增长36.83%;实现归母净利润56.32亿港元,同比增长10.39%。

其中,合生创展的投资收入为50.07亿港元,同比大增76.55%,成为仅次于物业发展的第二大收益业务。

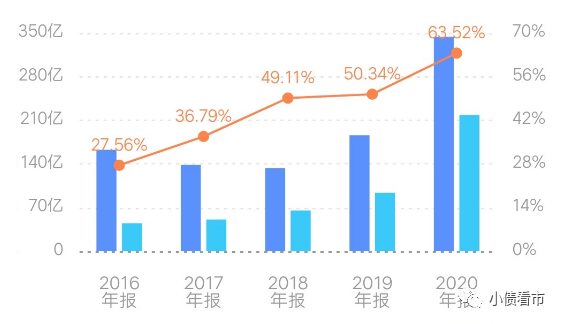

由于投资收入上升较快,合生创展的毛利率也水涨船高,2020年和2021年上半年该指标分别为63.52%和62.99%,与其他房企相比冰火两重天。

毛利率水平

截至2021年二季末,合生创展总资产有2772亿元,总负债1858亿元,净资产913.9亿元,资产负债率67.03%。

在“三道红线”方面,截至2021年上半年末,合生创展剔除预收款后的资产负债率为63%,净负债率75.28%,现金短债比为1.06,归为绿档房企。

《小债看市》分析债务结构发现,合生创展主要以流动负债为主,占总债务的54%。

截至同报告期,合生创展流动负债有千亿,其中一年内到期的短期债务有313.2亿元,较2020年末增长超4成。

相较于短债压力,合生创展流动性尚可,其账上现金及现金等价物有330.6亿元,刚好可以覆盖短债,短期偿债压力不大。

除此之外,合生创展还有857.5亿非流动负债,主要为长期借款,其长期有息负债合计731亿元,规模较大。

整体来看,合生创展刚性债务有1044.2亿元,主要以长期有息负债为主,带息债务比为56%。

有息负债占比过半,2020年合生创展融资成本高达12.86亿元,2021年上半年再次支出9.123亿元,对利润空间形成较大侵蚀。

从融资渠道看,合生创展渠道并不算多元,除了借贷和发债,还通过股权等方式融资。

其中,金融机构借款占比达78%、ABS及MBS占比14%、优先票据119.9亿元占比10%。

在资产质量方面,近年来合生创展其他应收款规模迅速增长,2021年二季末已高达371.8亿元,是净资产的三成还多,对资金占用十分明显。

另外,2019-2021年6月末,合生创展的少数股东权益翻倍增长,分别为21.81亿、82.95亿和148.05亿元, 且少数股东权益和少数股东损益占比不匹配,存在一定明股实债嫌疑。

总得来看,合生创展业绩和盈利能力较好,投资收入占比较高;负债增长较快,有息负债超千亿;其他应收款规模较大,存在一定明股实债嫌疑。

合生创展,昔日“华南五虎”之一,被奉为“隐形的地产航母”。

早年间,凭借和政府一同开发商业街,朱孟依赚到人生第一桶金。

1992年,朱孟依正式转战地产,他跑到香港创办合生创展,又以港商身份回到内地。

次年,广州市政府拍卖土地,地产商哄抢市中心地皮,而朱孟依却在当时还是荒郊野外的天河拿下100万平方米的地块。

没过多久,天河区被规划为广州新的市中心,朱孟依拍下的这块地皮一夜之间暴涨数倍。

合生创展董事局主席朱孟依

1998年,朱孟依凭借港资身份,合生创展在香港主板成功上市。

资本助力下,合生创展一骑绝尘,2004年成为内地第一家销售破百亿的房企。

不过,从2008年金融危机后,由于奉行港资房企“高溢价、多囤地、慢周转”的经营模式,合生创展在规模上逐渐掉队,2013年掉出房企50强。

当恒大、万科纷纷破千亿时,合生创展销售额却始终在百亿徘徊,直到2019年才突破两百亿。

然而,在规模上慢下来的合生创展却完成了多元化布局,其通过较为优质土储资源,将业务延伸至地产行业的上下游,构建了地产、商业、物业管理、投资和基建五大业务板块。

尤其在2019年二代朱桔榕走到台前后,合生创展思路发生变化,开启扩张步伐。

2020年,合生创展豪掷180亿元拿下北京分钟寺地块,随后又以46.57亿元收购北京大兴旧宫棚户区地块。

2021年初,合生创展一举拿下广州“最贵” 的旧改项目——康乐村、鹭江村,改造投资341亿。

2021年下半年,合生创展先是与恒大洽谈其旗下物管公司的收购事项,后又传出对奥园健康、雅生活等房企旗下物管公司的收购意图。

随着逆势加杠杆,合生创展的规模见长,如今在同期紧衣缩食过冬时,其手持大把现金在市场寻求猎物,它会成为房地产行业下半场的胜利者吗?(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!