-

连接人,信息和资产

在“三道红线”的融资监管背景下,国央企类开发商的债券融资、银行融资却无法大量地新增,因此国央企类开发商目前对非标融资的需求也开始快速增加

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

2022年开年以来,监管层鼓励和支持并购融资、发债提速、降息降准等利好消息不断,市场方面对国央企的托市、救市以及对中高风险房企进行流动性支持的期望也越来越高。尽管如此,在“三道红线”的融资监管背景下,国央企类开发商的债券融资、银行融资却无法大量地新增(主要是会突破负债率上限),因此国央企类开发商目前对非标融资(尤其是股权类融资产品)的需求也开始快速增加,以便更有效地解决资金需求和负债率控制等问题。

自2021年以来,百强房企出现了集中爆雷,中小房企也大部分都在生死线上挣扎。截止当前,大部分地产投资机构都提高了交易对手的准入门槛,如何与国央企类开发商开展合作也成为地产投资机构今年重点讨论的话题。对此,我们特结合近期与国央企投资平台以及国央企背景开发商合作的一些情况总结本文,以供同业人士沟通、参考。

一、国央企背景开发商/投资平台合作契机

在与国央企背景的开发商合作的过程中,我们也发现目前国央企背景开发商大都建立了自身的投融资平台,这些投融资平台以消化集团项目融资以及协助其合作的交易对手融资为主。因此,在操作国央企融资业务过程中,我们主要是通过“曲线救国”的方式,与国央企背景开发商旗下的投融资平台开展合作。就合作点而言,目前主要集中在如下几方面:

(一)为国央企投融资平台提供劣后资金或夹层资金

由于我们通常与国央企投融资平台通过搭建有限合伙的方式参与到对具体项目的投资,在具体的业务操作过程中,我们也明显地感受到国央企投融资平台凭借其资质完全不缺资金量大(如几十个亿的授信)且具备成本优势的优先级资金。相对而言,这些国央企投融资平台对参与夹层投资或劣后级投资的资金的需求则更为迫切,并且根据具体项目资金机构可获得的最终收益也可以有所浮动。当然,对于初始合作无法接受直接作为夹层或者劣后级的资金机构,在投资架构搭建中,国央企投融资平台也可以接受初始合作由资金机构先作为优先级资金进行合作尝试,双方通过磨合后再由资金机构逐步调整为夹层或劣后级。

对于习惯了以往民营开发商给出的高收益(动辄年化12%以上,更有甚者年化15%以上)的投资机构而言,为了降低投资风险,目前也不得不适时调整收益预期与投资策略,通过合理配置民营开发商或高收益项目的投资与国央企稳健型项目的投资来平滑综合收益。

(二)解决与国央企背景开发商合作的小股东的融资需求

国央企背景的开发商自身的融资通常不存在障碍,但是,在合作开发类项目中(不论是诸如深圳的城市更新项目,还是一般的开发类项目),由于其合作方/小股东通常实力稍弱,单凭其合作方自身无法在融资市场上获得相对低成本的资金或难以获得融资。而国央企开发商在协助其合作方融资过程中,通常也无法提供担保或者增信(持有的项目公司的股权也不可以提供质押担保),所以对于资金机构而言,所有的增信措施只可以基于项目本身。另外,考虑到项目整体收益以及国央企开发商自身收益问题,通常对合作方取得的融资的成本也有严格的约束(比如控制在年化12%以内,甚至更低)。

在这类合作中,我们主要基于对国央企开发商操盘能力以及品牌的信任,通过与国央企开发商旗下投资平台合作搭建融资产品架构(在国央企投资平台不参与的情况下则自己搭建架构)的方式对小股东提供单边融资,并严控小股东对项目的权益。

(三)为与国央企背景开发商合作的城投平台解决融资问题

由于目前城投平台融资渠道收紧,加之其操盘能力的限制,越来越多的城投平台目前也在积极寻求与国央企背景的开发商合作。在这类的合作中,则需要重点考虑城投平台融资是否涉及政府隐债以及投资架构搭建等问题。更多关于城投平台的融资可参考本公众号2022年1月22日的推文《城投平台的非标融资方案》。

二、国央企开发商业务合作难点

国央企开发商由于其自身性质的限制,在与其合作中通常面临着如下几方面的难点:

(一)国有资产评估及股权合作上平台问题

为了控制负债率,不少国央企开发商在以往的融资中主要通过股权、发债、保理等方式,必要时才考虑银行和信托等融资渠道。因此,如果通过股权方式介入到项目的投资,为了避免国有资产流失,国央企开发商及项目公司在引入新股东时则需要履行必要的国有资产评估、有关政府主管部门及上级主管单位审批或备案手续等相关工作。

考虑到相关手续的复杂性,所以我们在合作过程中避免了直接与国央企开发商或其控制的项目公司合作,而是通过与国央企投融资平台搭建架构并参与对合伙份额投资的方式,间接参与到对底层项目的投资。

(二)投资收益相对较低,无法支付固定收益,风控需基于项目本身

资金机构选择与国央企开发商合作,主要是基于对该类开发商主体信用及操盘能力的信任,但是,国央企开发商无法像以前高杠杆的民营开发商一样支付固定保本收益,并且对投资收益有着严格的控制,通常也无法提供集团担保、股权质押等增信措施,对于投资机构而言,所有的风控均需基于项目本身。

对此,投资机构在与国央企开发商或其投资平台合作时,除了在项目端对项目本身委派董事、财务副总,监控项目进度、资金流向等外,在投资端可以考虑由其指定主体与国央企投资平台作为双GP,并且由国央企投融资平台至少作为双劣后级存在(具体架构可参考后文)以增强安全垫。

(三)投资资金是否与开发贷并存问题

在项目申请开发贷的情况下,一般银行会要求提供项目公司股权质押或流动性承诺函等增信及担保措施。对于投资机构不同意其持有的项目公司股权质押及由其提供其他担保措施的,我们在操作过程中则通过设置合同解除权的方式进行解决。

(四)股权投资的进入和退出涉及评估和公开挂牌(转让)问题,防止国有资产流失

以股权方式投资,资金机构的进入和退出都会涉及项目公司股权价值的评估及公开挂牌或转让等问题,以免国有资产流失。对此,在一些项目中,考虑到股权交割的时间周期等问题,投资机构可以通过支付合作诚意金等方式先向国央企开发商提供资金,若因无法通过备案或审批等原因最终无法完成股权转让的,则国央企开发商需返还前期支付的合作诚意金并适当补偿资金机构。

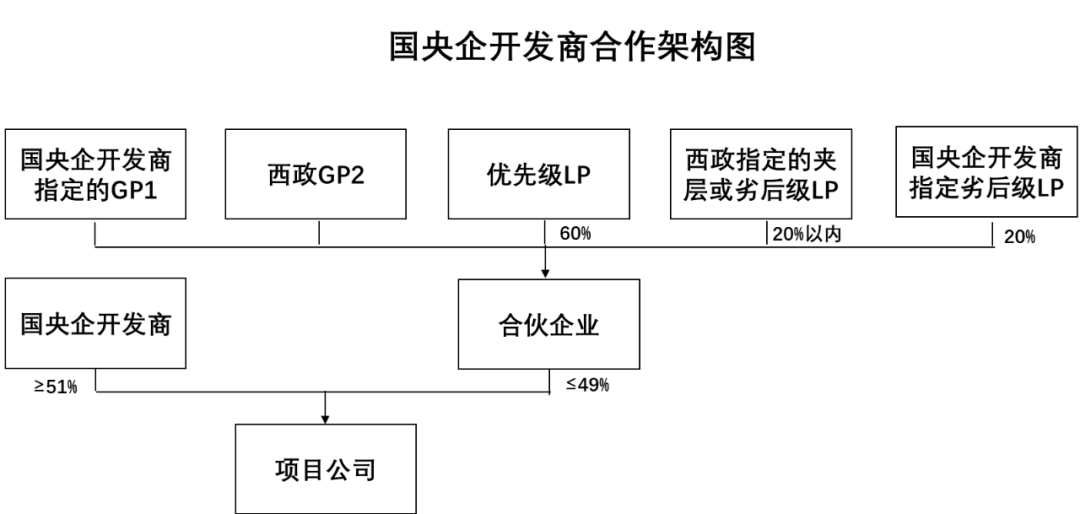

三、国央企开发商合作方案

以我们与国央企开发商及其投融资平台的合作为例,我们主要通过与国央企投融资平台搭建投资架构的方式最终参与到底层项目的投资,基本情况如下:

1. 国央企开发商指定的主体(GP1)与西政(GP2)以及西政指定的夹层或劣后级资金、国企开发商指定的劣后级资金共同成立有限合伙投资平台;其中西政指定的夹层或劣后资金持有20%以内的份额,国央企开发商指定的劣后级资金持有合伙企业20%的份额。

2. 有限合伙投资平台通过股权受让或增资方式参与对项目公司投资,并持有项目公司49%以下的股权。

3. 国企开发商或其旗下的投资平台负责国有资产评估、有关政府主管部门及上级主管单位审批或备案手续。考虑到股权交割时间周期等问题,合伙企业可以向项目公司原股东或项目公司支付合作诚意金,若因无法通过备案或审批等原因最终无法完成项目股权投资的,则项目公司原股东或项目公司需返还前期支付的合作诚意金并对合伙企业进行适当补偿。

4. 合伙企业向项目公司委派董事1名、财务副总,享有知情权等权利。项目由国央企开发商操盘、并表。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!