-

连接人,信息和资产

假设确定项目分两次计算土增税,在每次计算过程中,项目可售物业的产品形态不同,地下业态中也存在可售产品,是放在一起合并收入合并成本,还是根据一定的规则分为几类计算?

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

其实投资人员在进行土增税计算过程中,经常会和下面案例中的小A一样,有三大困惑!

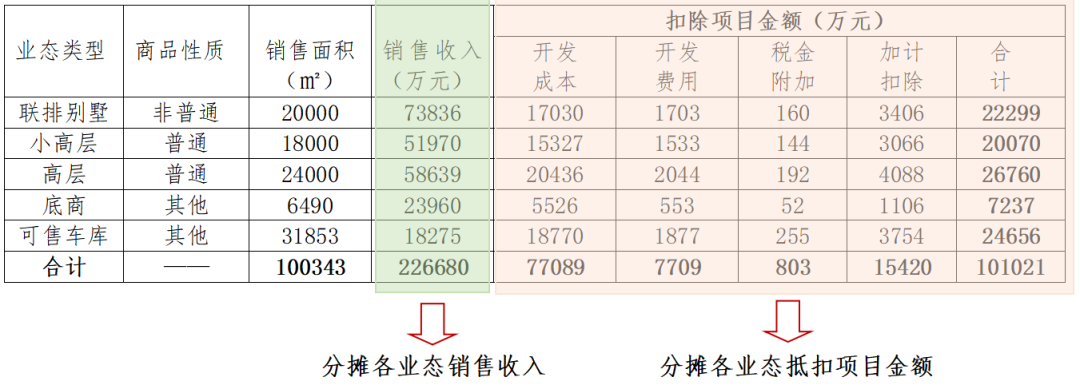

背景案例:某项目位于W市,项目具体指标如下表所示,投资人员小A在汇总项目各部门可研数据分析后,开始对项目的土地增值税的模拟测算时,提出了以下困惑点:

困惑1:项目体量较大,对于土增税的计算是160亩一起核算,还是需要按照某项规则分地块/分批次计算?

困惑2:假设确定项目分两次计算土增税,在每次计算过程中,项目可售物业的产品形态不同,地下业态中也存在可售产品(产权车库),是放在一起合并收入合并成本,还是根据一定的规则分为几类计算?

困惑3:在确定法定允许扣除的成本项时,每种产品业态各项成本采取的分摊方式是按照建筑面积分摊还是按照其他方式分摊?

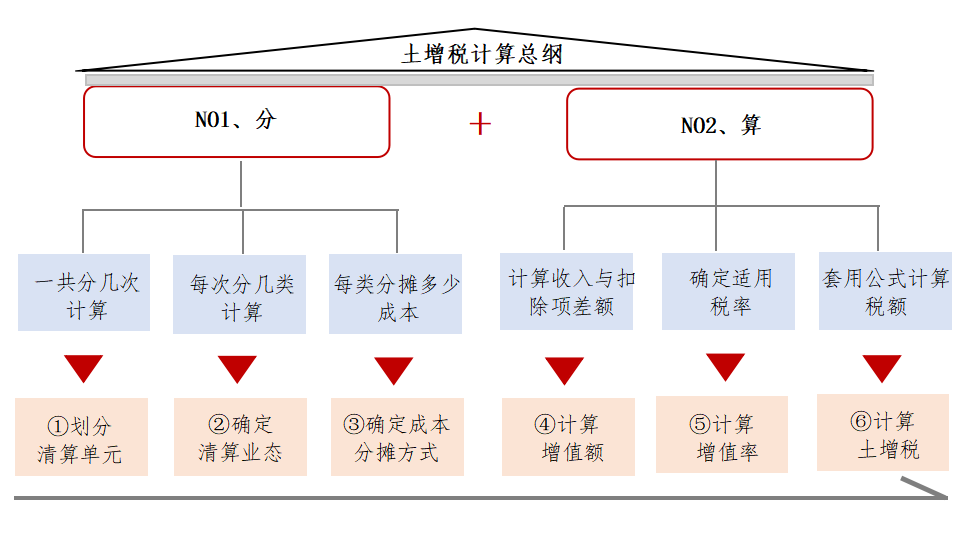

大家都知道,土增税计算过程,可以分解为——“分”和“算”两个步骤,即:分单元、分业态、分摊成本。然后再对应计算收入、成本、增值率…如下图示:

可以说,土增税计算的难点在“分”而不在“算”。而“分”中最难的就是困惑③确定成本的分摊方式。

假设清算单元与业态划分已经确定,在“分”阶段的最后一步:如何计算各个业态自身分摊的收入与成本,继而计算出每个业态的增值额、增值率从而计算每类的土增税金额。

销售收入的分摊:

销售收入的分摊方式通常没有什么歧义,按照各业态销售实际发生为准即可,但需注意的是如果涉及回迁住房,需考虑回迁物业视同销售收入。

抵扣项目金额的分摊:

主要是土地成本、工程成本的分摊方式,其他各项根据实际发生或前两项科目数值计算即可。

关于土地成本及工程成本常见的分摊方式有以下几种:

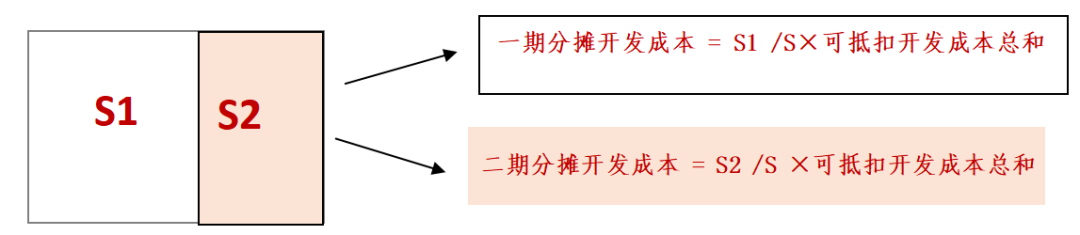

分摊方式1:占地面积分摊

即转让土地使用权的面积占可转让土地使用权总面积的比例进行分摊;对于分期开发的项目,通常按照占地面积进行分摊,也就是用占地面积法来分摊每一个清算单元下的土地成本和工程成本。如下图示意:S为项目总占地面积,分两期开发S1和S2。

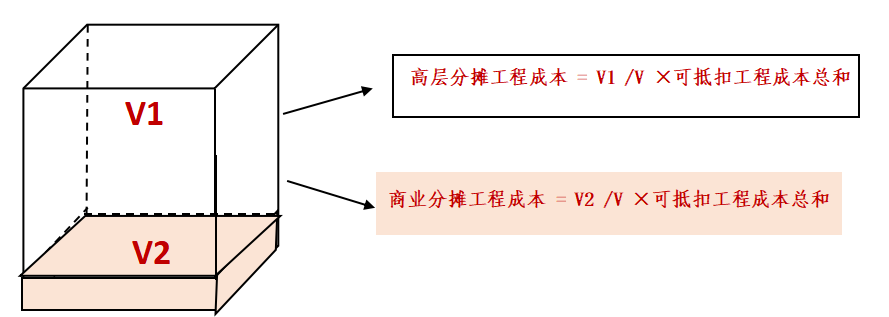

分摊方式2:建筑面积分摊

即转让的建筑面积占可转让总建筑面积的比例进行分摊。这里的建筑面积实际上指的是可售建面,一般只指的是地上可售建面,不包含地下车库。通常对于工程成本采用的分摊方式为建筑面积分摊。如下图示意:V为项目地上总可售建面,高层及商业建面分别为V1和V2。

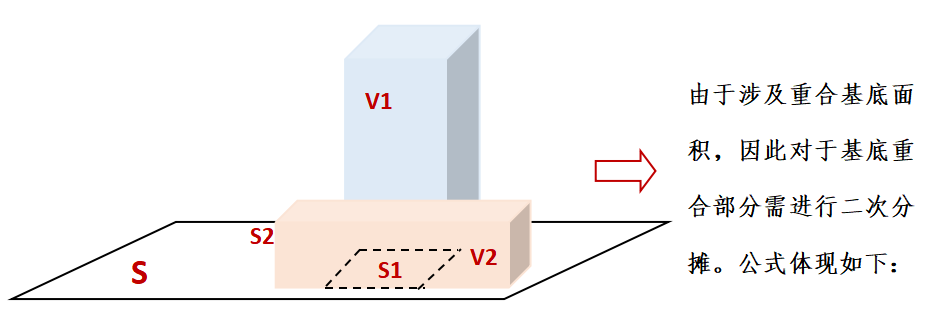

分摊方式3:基底面积分摊

与占地面积、建筑面积分摊逻辑相似,即按照转让部分的对应的投影基底面积占可转让总基底面积的比例进行分摊。值得注意的是,对于涉及基底面积重合的业态,在公用一个基底面积的情况下,往往根据基底面积进行一次分摊后,再根据重合基底的两个业态的建筑面积进行二次分摊。如下图所示,高层及其下底商公用部分基底面积S1,底商未与住宅相接的基底面积为S2;设高层可售建面V1,底商可售建面V2,项目总基底面积S

一次分摊系数:重合基底面积S1/ 总基底面积S

二次分摊系数:V1(V2)/(V1 + V2)

譬如高层所分摊的土地成本为:一次分摊系数 × 二次分摊系数(V1) × 土地成本总额

分摊方式4:其他分类法

除上述三种常见的分摊方式外,在特定环节下会出现的分摊方式还有直接成本法(特定分摊法)、销售金额法等方式。

但具体采取何种分摊方式分摊土地成本和工程成本,取决于项目所在地区相关的政策执行。单就分摊方式本身,不同分摊方式有其特定的适用场景。

直接成本法,本质上是对特定对象的专项分摊,即按照收益对象或清算单位直接归集成本费用,特定的成本按照一定的依据直接归集到特定的收益对象或清算对象的行为。

从公式的角度出发,直接成本法的分摊单方计算表达为:特定收益对象分摊单方成本 = 特定成本金额 / 特定对象建面 + 非特定成本金额 / 总建面

销售金额法,顾名思义,即按照销售金额的比例进行分摊。销售金额分摊法常见的场景在于按照建筑面积分摊成本时并不能真实体现土地价值在各类物业中的实际利用价值,譬如商业和地下车位的销售价格往往不同,通常情况下商业销售价格较地下车位高一些,但究其原因,并不是其建造成本差异造成,而是根据利用价值分摊成本时不同造成的。

明确各种分摊方式的本质及适用场景后,总结土地成本及工程成本分摊方式落位原则如下:

a、土地成本分摊原则

1)允许分摊的土地成本从数值上为可售建面对应的土地成本,即:

实际可抵扣的土地成本 = 土地成本总 ×(地上可售建面/地上总建面);

2)土地成本一般只在地上业态进行分摊,地下业态不参与分摊;地下建面补交土地出让金后,补交款需要在地下业态中分摊。

3)分摊原则细则为:清算单元之间分摊土地成本时按照占地面积方式进行分摊;在每个清算单元内,根据不同地区执行政策按照建筑面积/基底面积/占地面积分摊。通常按照建筑面积分摊较为常见。

4)通常情况下地下业态(如车位)不分摊土地成本,除非在土地出让合同中明确标注。

b、工程成本分摊原则

1)与土地成本一致,允许分摊的工程成本从数值上也为可售建面对应的工程成本。

2)按照实际发生的工程成本,通常情况下在总建面上(地上建面+地下建面)进行分摊。

3)通常情况下按照建筑面积分摊,特殊情况下会采用直接成本法(特殊对象分摊法)。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!