-

连接人,信息和资产

2500亿交易量/百亿存量,这是国内不动产大宗交易市场的现状。

作者:睿和智库

来源:地产资管网(ID:thefutureX)

2500亿交易量/百亿存量,这是国内不动产大宗交易市场的现状。乐观者说机会巨大,悲观者说尴尬又无奈。

大宗交易市场这一现象引起了睿和智库、《地产资管网》再一次的特别关注。就在7月29日结束的睿和沙龙(第20期)·不动产金融专场上,有嘉宾提到,存量不动产时代下,市场回归理性,资产管理人的角色愈发重要。外资频频出手的背后,隐藏着诸多无奈,拼盘现象居多。但也有嘉宾提出随着公募REITs推出,持有经营性不动产的估值、投资和证券化的商业逻辑或被改变。

大宗交易的来路与归途分别在哪?有哪些痛点?如何破解?结合此次沙龙研讨嘉宾的观点,本文从四个大宗交易相关问题切入,详尽分析了市场现状和发展趋势。

概念重申

不动产资管即为不动产的投资和管理,投资以管理为基础,管理以投资为前提。这些年来,不动产资管概念的热度之所以越来越高,在于不动产的投资市场越来越活跃。

如果说“募投管退”是资管的全链条,那么投资就是资管的龙头,而投资市场发展的前提是交易市场,因为就投资来说,无论是买的环节,还是卖的环节,都需要交易市场来支撑。

从这个角度来看,大宗交易市场是不动产资管发展的起点,也可以说是牵引线。

大宗交易市场现状及特征

中国房地产总价值超100万亿美元。2015年~2018年,整体市场规模处在高位。尤其2017年被称为“大宗交易元年”,国内大宗物业交易量高达2307亿元,较2016年上涨25%,创下历史最高值。2018年后的近几年,从规模来看,市场仍有巨大的提升空间。

最新数据显示, 2021年H1大宗交易中,北京大宗投资交易成交金额达313.65亿元,超越去年同期的21%。上海大宗交易市场录得38宗成交,交易额294亿元,成交宗数和成交金额环比2020年下半年分别增加80%和19%。深圳大宗交易录得11宗成交,交易额达153.3亿元,比去年同比增长3倍,创历史新高。

来源:高和资本

以上海为例,据高和资本统计数据显示,外资机构于2018~2019年成为市场主力买家,2020~2021年受市场环境影响有所下降,2021年上半年外资退出活动频繁,市场活跃。

而内资基金在2016~2017年表现抢眼,但在2019年后部分机构逐步退出市场。2020年,国企及金融机构(银行、保险等)购置成交量明显上升。2021年上半年投资型买家活跃。

具体来看,2015年及之后完成收购并已退出的大宗交易,区域集中在内环内和内中环。传统核心商圈交易较少原因在于物业价格已推至高位。交易类型以多次转手交易活跃的核心区物业、核心区域的自用买家为主。

从整体市场参与主体来看,整体呈现分化态势。2016年市场相对较好时,参与机构很多,国资、民资、内资、外资,包括财富端都在买楼。但随着市场产生逆周期后,很多机构开始退出。一部分机构转回前融,一部分机构转型其他领域,不再做存量市场。

当前的大宗交易市场呈现三个重要特征:GP公司FA化,且门槛越来越低,拼盘现象明显增加;LP公司GP化;运管公司GP化。

睿和智库认为,目前国内大部分地产基金机构并没有形成有体系的团队,小机构不具备强投资能力,主要给开发商配资,很多都是FA项目。基于信息不对称、募不到更便宜的钱,收不到管理费,很多机构或关闭,或放缓投资节奏,在已投存量项目端做FA赚现金流,更有针对性地判断项目,帮助企业在资本端融资、退出,增加主体公司信用。

但是投资人和项目端的运管公司都想自己做GP。

LP公司GP化的原因在于GP不能帮其挣钱,而自己判断项目,做直投回报率还不错,并且没有GP赚差价,管理费自己花,最终通过经历完整的直投过程,提升实质性决策能力,凸显LP在后端的资金优势。目前LP参与直投的比例在40%左右,且在不断提高。有大的LP直投配比达基金总体规模50%以上。比如亦庄国投投资京东方等。

而拼盘现象增加的原因有两点:第一,资金实力不够,或是资金盘不足以完整覆盖整个项目;第二,个别主体优势不明显,需要找合作伙伴。

运管公司GP化的原因则在于运管公司不想仅局限于做专业公司(比如做咨询、招商、运营、代建服务),投资人买了项目,让资管公司进行管理。资管公司投资股权基金至少1%,双方捆绑,做到利益和风险共担。

多元混战是未来中国大宗交易市场的常态,可能的结果是:一些GP拿项目做募资情况持续增加,为项目融资来交易,LP做直投,而GP拿到LP的介绍费,也变成了FA。

大宗交易市场发展的痛点

针对这个问题,与会嘉宾认为买卖双方、投资策略、资产价格等多方面存在痛点。

卖家问题

(1)成本线高,历史包袱重。

目前市场需要退出的项目大多数购买时间在2015年~2017年,拿项目成本、时间成本都很高,买家普遍谨慎,还要考虑算得过账来,因而退出压力加剧。近三年看,无论内外资项目,成功退出的案例都不多。比如,大部分外资局限在2013年~2014年买,2017年~2018年退掉。这已成为行业共性问题。

(2)资管韧性有待加强。

退出压力加剧时,资产管理的能力和作用就要凸显出来。比如在大量供应的背景下,经过GP运营管理,能从82%的出租率提升至90%以上,租金也比周边高出10%以上。这就是项目成本低和资管能力强的效果体现。

(3)时间约束下的资金韧性

2016年~2018年,基金存续期一般为3+1+1模式。杠杆成本高时,融资成本高,不足以支撑财务成本。很多楼运营到现在,算账后发现利润都被夹层吃掉,导致IRR平均水平仅在10%左右。但不动产投资面对5~7年的基金存续期限时,稳定分红只能拿到4%左右。而投资机构希望找到更盈利的项目,市场逐利性明显。

(4)财务技巧安排,从部分退出、优先股、税筹、保证等几个角度考虑。

(5)部分卖家讲故事的能力不够强。市场上有部分卖家故事讲得好,直接带设计图就预售出去了,最终实现高收益率。但GP管理不好时,退出也很难。

买家问题

(1)市场以外资、国内险资,自用型买家或者叫产业方为主。

外资对国内市场的判断和感知存在信息滞后现象,他们的判断以五大行报告为主,而市场一线随时发生的事情报告里不能及时体现,有半年滞后期。而自用型买家相对有限,尤其目前主要买家TMT企业发展并不稳定。

(2)信任问题。今年的一个新趋势是,凯龙瑞、丰泰等专业的基金管理机构在香港、海外市场得到了投资人的信任。很多国内基金比如高和、远洋资本也聘请团队在香港融资。但是如何找到终极LP,是很重要的。

(3)投资约束,来自投资人本身、投委会及内部竞争。

(4)可用资金。很多外资的钱都是B类,也即外资募集来源大多来自海外长期资金,多以权益性投资逻辑运行。这就需要其平衡国内基金“股+债”的思维逻辑与市场规则,完成基金募集设立,通过境内多元化产品渠道,比如公募REITs,实现有效退出。

外资存量项目满足税后收益率达到20%很难,这需要磨合和妥协。

从集中度看,针对5万平以上单一项目规模,很多外资没法把钱投到某个项目,有一定限制比例。这就会出现拼盘现象,而卖家说服多个买家的难度倍增。

投资策略问题

销售型物业和持有型物业的回报率完全不是一回事儿,而做存量的资本要以长期主义为原点,思考如何穿越经济周期、产业周期,选择合适时间节点判断投资项目,来获得阶梯式的回报。

国内资金面流动性紧时,机会就来了。比如,光大安石国内项目从重庆大融城开始,本质是不良资产。流动性宽松时,只能去前端看能不能降低获取价格。除了看单一项目层面,GP可以绑定园区或园区平台,在上游设闸,推动REITs发行。

当国内投资者忙于应对募资难、外债压力等问题时,国际买家获得更多增值潜力的投资项目和成交机会的窗口期,较为活跃。

事实上,外资的投资逻辑已经从机会型转向核心型、增值型。收购一线及主要核心城市的写字楼、商业广场、产业园等投资性物业的同时,关注综合资产类型,业态布局更加多元化、细分化。

资产价值问题

国内地产基金或大宗交易普遍遇到的问题是短贷长投,短贷长投就是说融资成本很高,自然退出的要求相对较高。

另一方面需要考虑市场周期,比如我们统计到那些成功退出的投资,大都是在2013、2014年买入,然后在2017、2018年卖出。

资产价格和价值始终需要真正匹配,一旦出现背离,专业机构更要做出价值投资和趋势性投资的判断。

大宗交易市场机会

任何行业,都是挑战与机遇并存的。2021年大宗交易市场还是有很多成功的案例。以北京亚奥商圈某2.3万平体量的项目为例,虽区位属于北五环外,但开发商基于项目特质进行合理包装做整体招商,一家央企子公司进行整租,据了解,买家背后是两家德国资方,2020年想在北京找体量不大、稳定租约、收益率高的项目。

几经辗转,某GP也了解到该项目约合4万/平米单价。在特定时间,该项目完成大量基础工作后,也正好匹配了两家德国资方的偏好与意愿,最终该项目被某GP成功收购。

随着市场变化,行业游戏规则、参与主体、角色组合关系也会发生变化。随着中国9只公募REITs产品上市,工业、物流、长租公寓等都开始发力。资金也看到这个逻辑,REITs的关注和认可度越来越高。

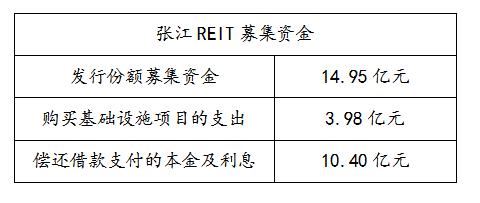

以张江REIT为例,光大安石作为双权益人之一,在资金投向上,一是购买光全投资持有的安恬投资100%股权,预计支付金额约为3.98亿元;二是分别向安恬投资及中京电子发放借款,偿还存量负债及其他用途,合计约为10.4亿元。

张江REIT募集资金

睿和智库制图

从此次募集资金的投向上,也可以看出光大安石“PERE+REITs”的具体运作模式,最终实现了从投入到二级市场退出的完整的过程。

当前,国家资管新规等管控下,债权为主要形式的不动产私募基金市场将往股权投资的形式转变。随着公募REITs推出,业态覆盖越来越多,也为国内房地产私募基金提供一个良好的退出渠道,但其试点效果尚未完整呈现。基于部分机构对万亿市场规模和更多机会的预测,如何在原有的资产配置策略中嵌入REITs产品的风险和收益,可能是资管转型大背景下管理人能否差异化胜出的重要机会之一。

结语

站在存量不动产时代的当下,展望未来五年的大宗交易市场,有人保持乐观,有人持谨慎态度。

悲观派认为,疫情、宏观调控等的不确定因素仍在,产业园、办公、工业、IDC已经发展到了成熟阶段,再提升到2017年高点时的市场规模很难,3年内不太可能。

2019年外资亚太地区募资表

来源:高和资本

据高和资本数据显示,2019年各大外资投资亚太地区较大规模基金,2020年仍保持在100亿美元以上。2021年是外资基金2019年大规模募资的最后投资期限,预计年底将有大规模资产购买热潮。

正如乐观派预测,中国走向全球第一大经济体的过程中,投资市场产品会越来越成熟,参与玩家倾向机构化。

与会嘉宾认为,不同城市有不同业态的进入机会,未来具有稳定现金流的收益型物业才是投资标的市场的主角。办公业态首选一线城市,而酒店、产业园、商业则以一线城市及其周边三四线城市、二线城市为主,西南城市可能会有一定爆发。特殊机会进入明显增加,可以选择购物中心、酒店等竞争对手少的赛道进入。未来,长租公寓REITs推出后,开发商持有公寓项目的估值会被放大。

睿和智库认为,大宗交易市场是整个不动产资管的起点,其规模、深度发展会越来越快。唯有如此,整个资管链条才会真正迎来更大的发展

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!