-

连接人,信息和资产

随着我国经济由高速增长转向为高质量发展阶段,环保行业受到广泛关注,近期“2030年前碳达峰,2060年前实现碳中和”定调国家级绿色发展战略,环保行业的关注度被推向又一个高峰。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

随着我国经济由高速增长转向为高质量发展阶段,环保行业受到广泛关注,近期“2030年前碳达峰,2060年前实现碳中和”定调国家级绿色发展战略,环保行业的关注度被推向又一个高峰。

水污染治理行业为环保行业的一个子行业,水污染治理行业工程类项目占较高,进入壁垒较高,公共事业属性较强、区域性比较明显。另外,水污染治理行业政策力度也在不断加码,近年来国资频频入主,PPP等重资产模式的流行也加大水污染治理行业的债务压力,导致现金流水平较弱。细分领域方面,污水处理、自来水普及市场建设已趋于饱和,未来重点集中在村镇污水、黑臭水体治理和河道的治理上。

本文从背景、经营情况和财务方面构建环保行业发债主体的分析框架。由于水污染治理项目投资规模大,回款时间长,导致水污染治理行业现金流水平较弱,负债压力持续上升。但是也得益于国资的逐步进入,行业的现金流有所改善,行业的需求也是在逐步的增加,整体的基本面支撑在增加。

最后以碧水源为例进行分析其经营和财务特征。

1.行业概览

环保行业的按治理对象,可分为大气污染治理、固体废物治理、水污染治理、土壤修复及环境监测5类,水污染行业为环保行业的子行业,具有环保工业的很多共性。

1.1环保行业

1.1.1产业链

环保行业的上下游产业链有一定的重叠,需求方同时也是供给方,如钢铁、电力、化工等行业,另外,由于环保行业有很强的公益属性,其需求变化在很大程度上取决于产业政策,因此,政府部门是环保行业重要的需求方。

1.1.2行业特点

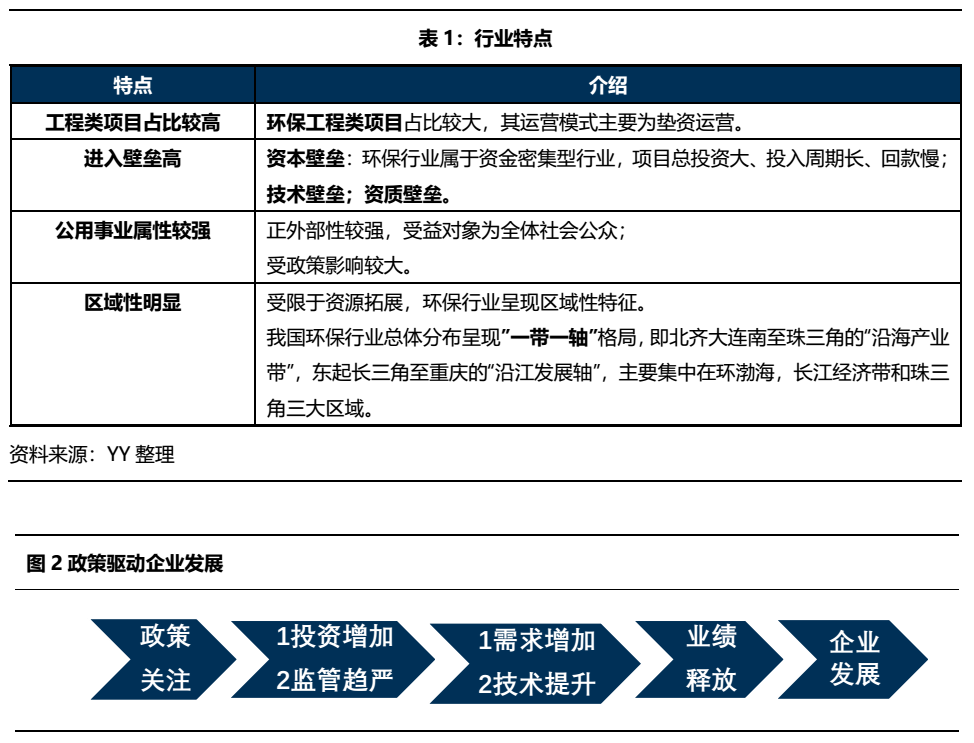

环保行业工程类项目占比较高、进入壁垒较高、公共事业属性较强、区域性比较明显。

1.1.3行业趋势

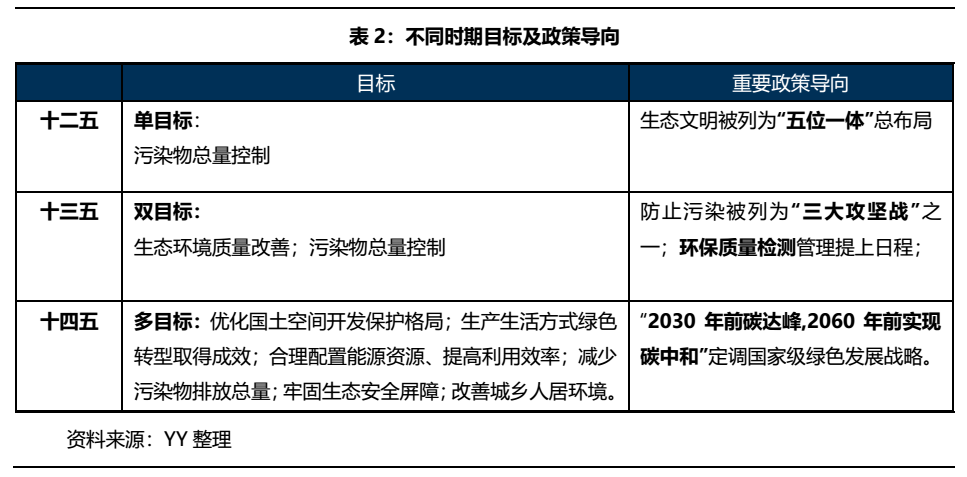

(1)政策持续加码

随着中国成为世界第二大经济体,经济发展的中心从高速增长变成高质量发展,绿色节能也是高质量发展的一项重要标准。政府对于环境保护重视度增加,政策也在不断加码,相关法律法规不断完善,监管趋严。

(2)PPP等重资产模式导致行业现金流短缺,负债加重

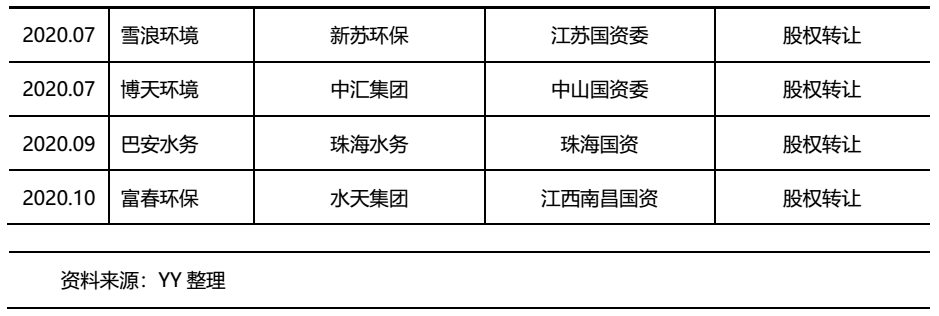

由于环保项目公益性较强、资金需求大,回报周期长,很多项目难以推动。2015年后,PPP经营模式由于能进一步放大企业的而投融资能力,解决了环保项目的资金问题,迅速在市场上流行,成为环保领域工程类项目的主流业务模式之一。

值得注意的是,PPP等重资产模式的流行也拉长了项目整体的回款周期,促使企业通过明股实债、基金等金融产品加大杠杆,加剧了行业整体的负债压力,恶化了现金流,存在一定的风险。另外,PPP项目中社会资本方退出路径也是需要考虑的重要问题。

(3)国资入主,行业市场格局重塑

2018年以来,大量国有资本进入环保行业,承担起环保行业投资重任,国企与环保民企由竞争关系变成合作关系,主要有三种原因:

第一为强强联手;

第二为央企迫于转型的需要进入环保领域;

第三为民企纾困需要,例如2018年由于资管新规出台,融资环境收缩,民企遇到资金瓶颈,国资主要充当“救援”角色。随着国资频频出手,环保行业也转向了由国企主导的市场格局。

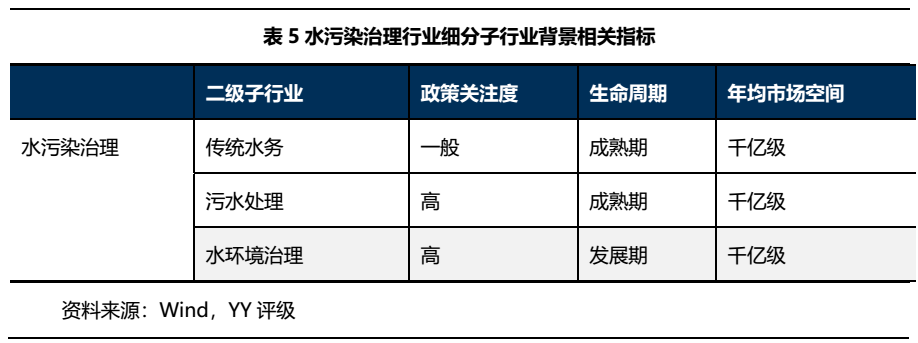

水污染治理开始向纵深方向发展,重点集中在村镇污水、黑臭水体治理和河道的治理上,行业技术将进一步向提高污水处理水质、降低污水处理投资与运营成本、提高处理效率等方向发展,对污水的处理模式逐渐从传统的“收集-处理-达标排放”转变为新兴的“收集-处理-再利用”,曝气生物滤池(BAF)技术、膜技术等开始得到广泛关注和应用。

2. 水污染行业发债主体分析框架

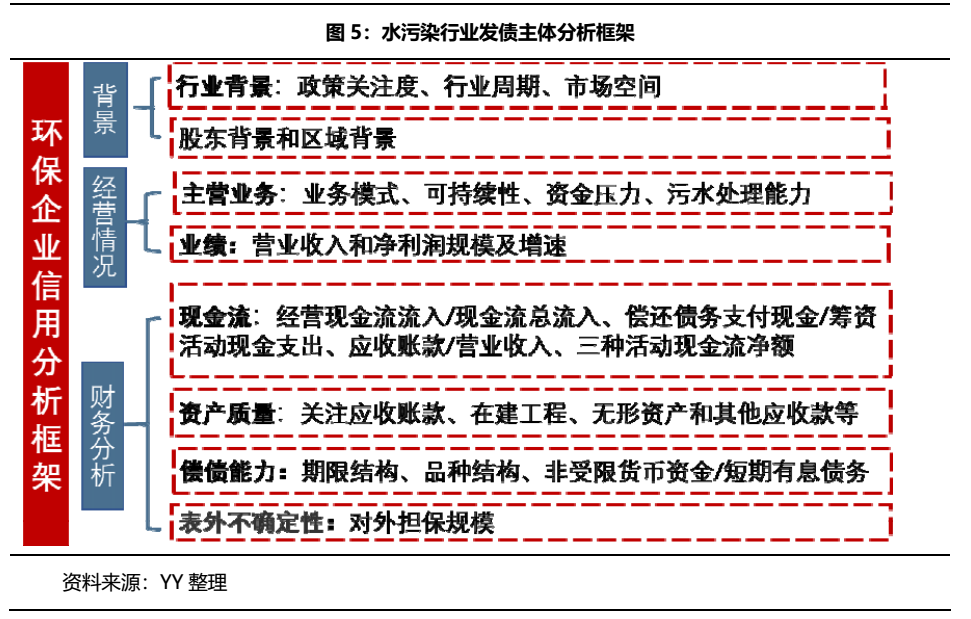

2.1背景

水污染处理所属的环保行业公用事业属性较强,受政策影响较大,行业背景决定了主体融资的难易程度、市场的需求情况等主体经营的关键因素。我们可以从政策关注度、细分行业的生命周期及市场空间来对主体的行业背景进行分析。

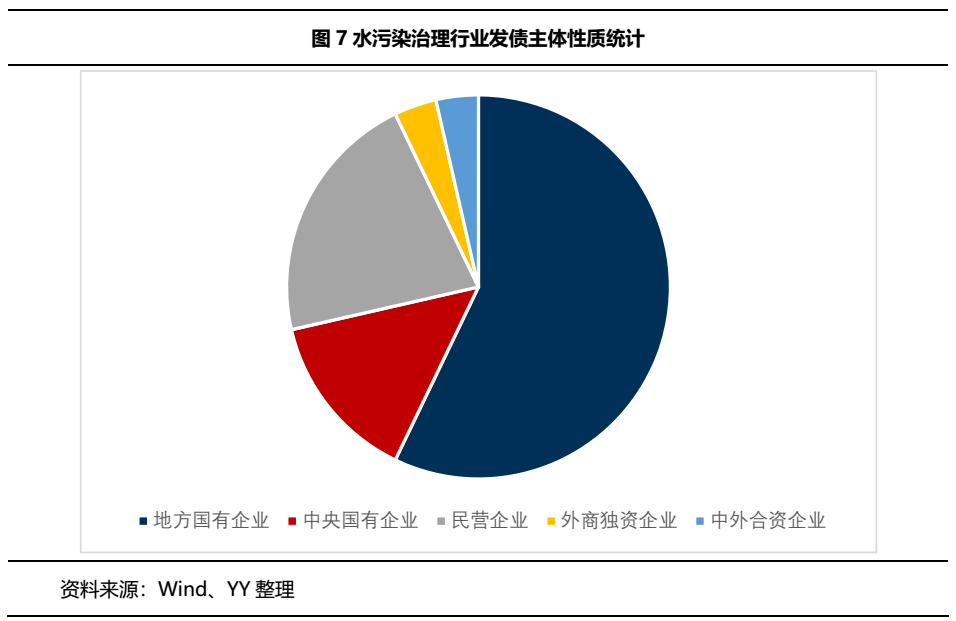

从区位来看,水污染治理行业的发债主体主要集中在北京(32.14%),其次是云南省(10.71%),重庆、安徽、江苏和广东紧接其后,分别占比7.14%。从主体性质看,国有企业最多20家(71.43%),其中地方国有企业16家,另外民营企业6家(21.43%)。28家水污染治理公司中共19家为上市公司,整体看水污染治理行业行业资源整合能力较强

2.2经营情况分析

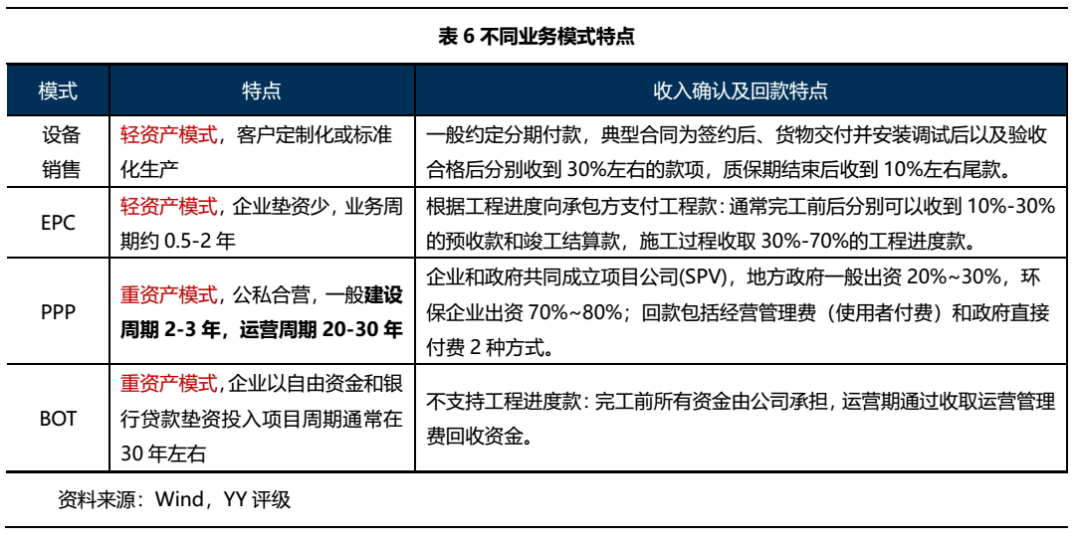

发债主体的业务情况可通过业务类型、业务模式、项目的持续性等进行分析。不同的业务模式决定了业绩的风险性和稳定性,进而影响主体的资质水平。

2.3财务分析

2.3财务分析

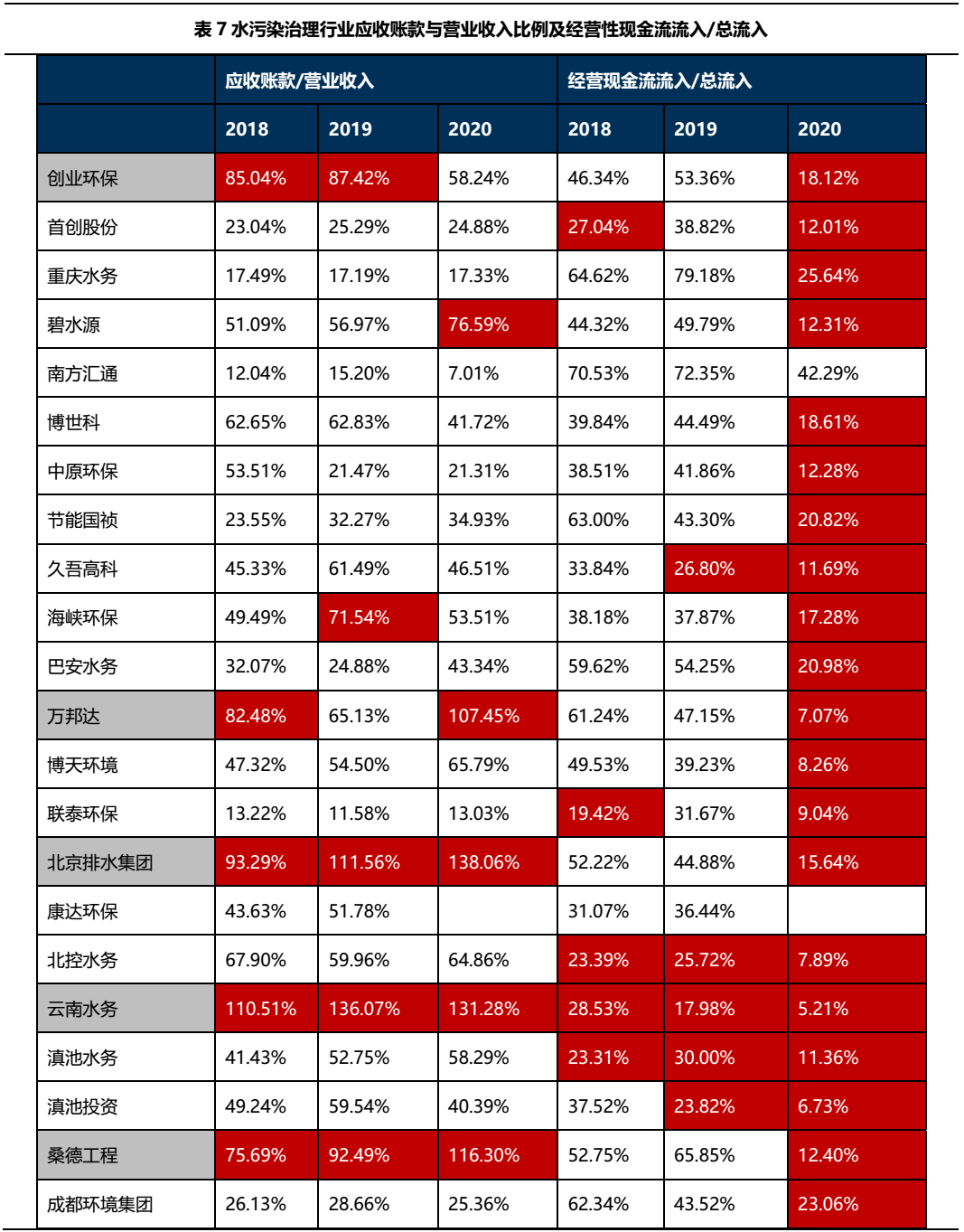

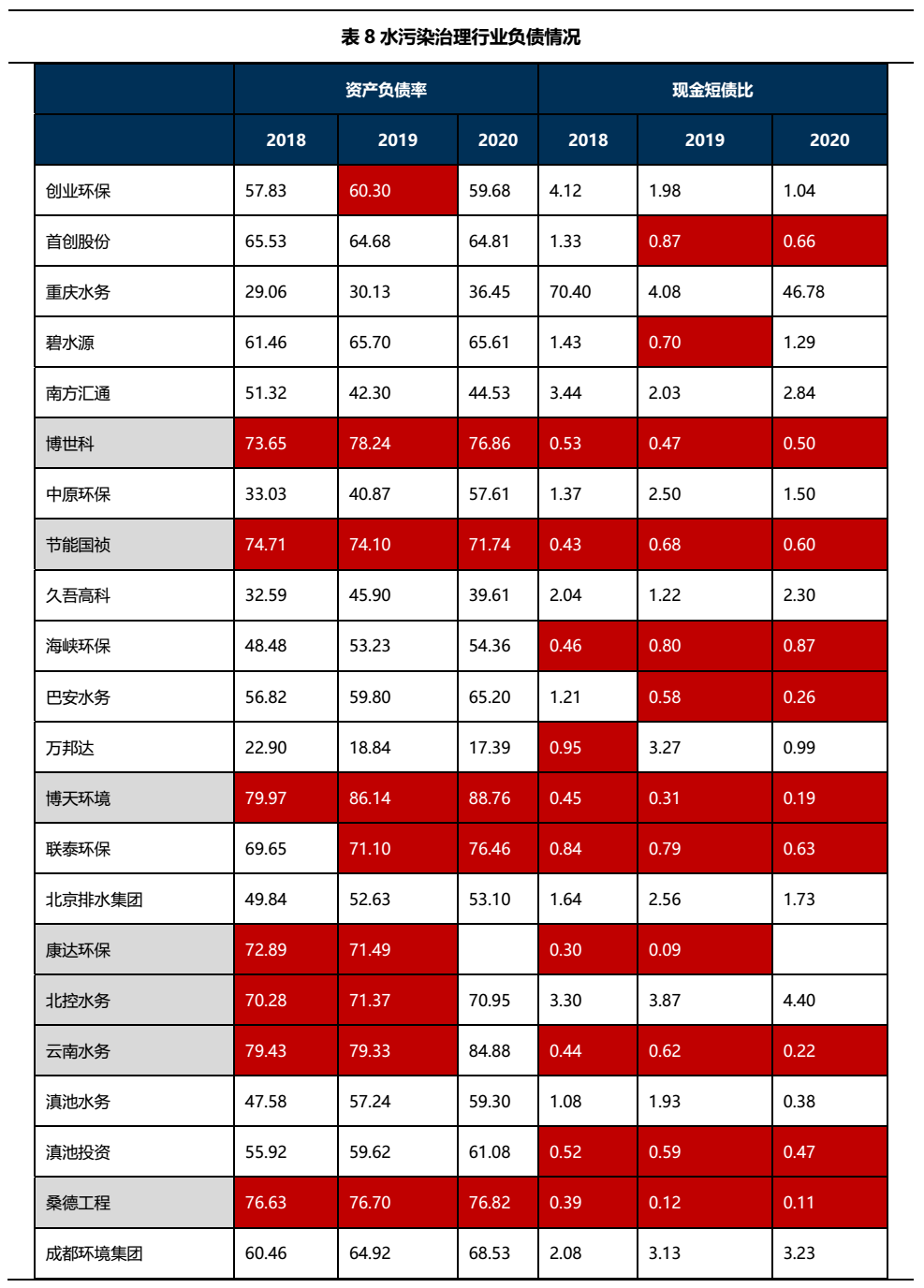

现金流方面,由于水污染治理行业的项目投资金额大,回款周期长,导致应收账款规模和债务规模较大,现金流表现不佳,真实获现能力存疑,现金流方面主要关注经营活动现金流入所占比重、应收账款与营业收入的比例。

近年来水污染治理行业应收账款与营业收入比例中位数分别为49.24%、56.97%及50.01%,企业资金回收率较低,真实获现能力较差,工程垫资属性较大。

资产端需要关注重资产项目有关的长期应收款、在建工程等科目的占比情况,负债端主要关注期限结构及非受限货币资金与债务的比例。

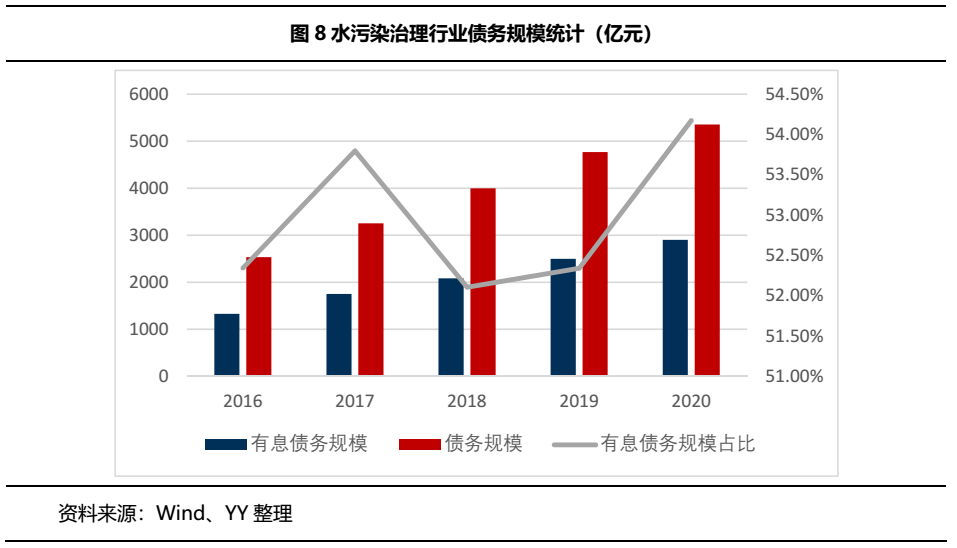

2018年至2020年水污染处理行业负债压力持续加大,有息债务规模和债务总规模持续上升,近3年债务总规模分别为3996.31亿元、4768.17亿元和5354.66亿元,资产负债率中位数分别为59.36%、64.68%、65.15%,现金短债比中位数分别为1.08、0.80、0.79,短期偿债压力较大。另外需注意对外担保规模过大造成的或有风险或者债务藏匿情况。

3. 行业展望

回款状况差是行业的惯例,负债率被动走高;但是随着违约和出清,国资也持续进入,行业随着需求的提升,行业的景气度潜在走高。

从个体角度而言,由于水污染治理行业项目的回款周期较长,投资额较大,个体进入存在一定的资本、技术、以及资质壁垒,也导致民企普遍存在融资困难。政策、现金流和运行模式成为市场关注的重点。近几年政策持续利好,国资大量涌入、PPP等模式的流行,融资困难问题得到缓解,但重资产模式也加大水污染行业的债务压力以及现金流危机。

本文继续以碧水源举例说明这种情况。

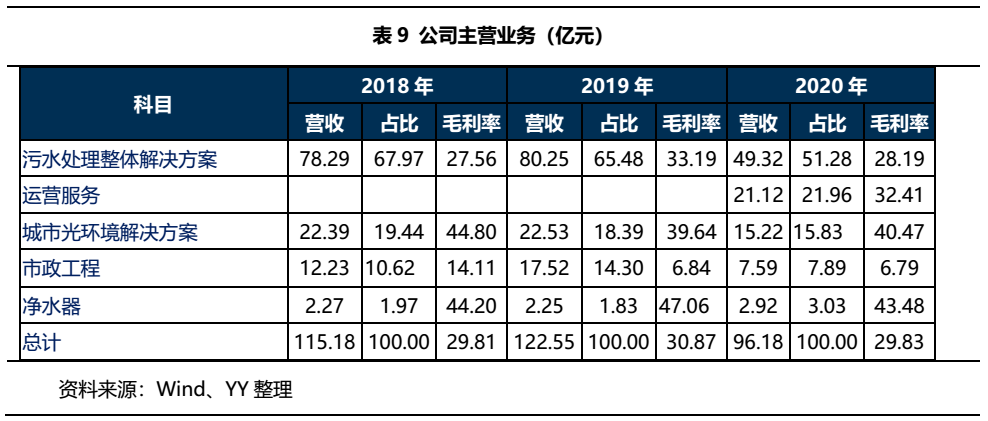

公司主营城市光环境解决方案,运营服务、市政工程和净水器业务,结构较为丰富,主要收入来源为污水处理整体解决方案,但收入占比逐年下降。

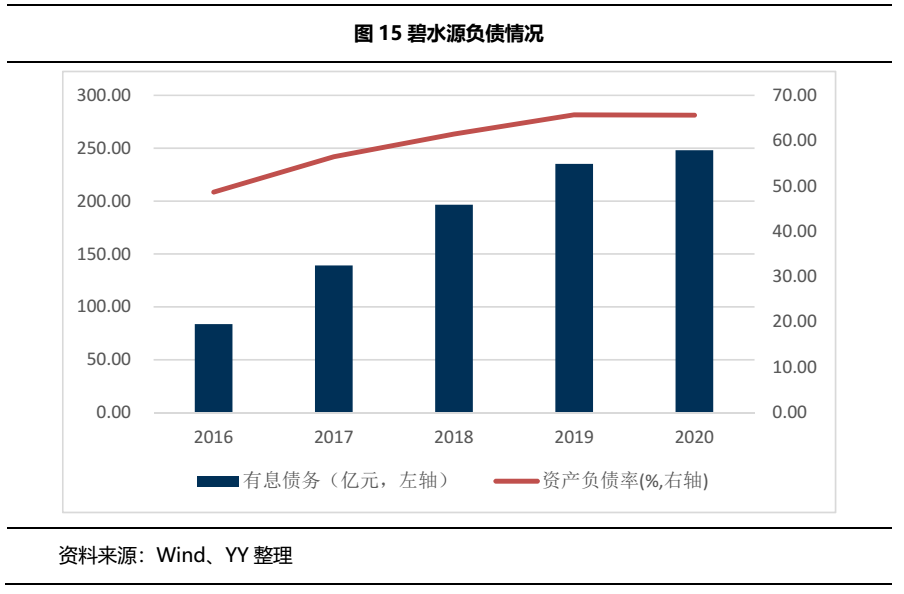

公司业务模式逐渐由重资产模式向轻资产模式转变,截至2020年末,在建BOT 项目73个,尚需投资261.02亿元,主要为环保整体解决方案业务,光环境项目尚需投资1.31亿元,无拟建工程计划,面临较大的资金压力。截至2020H1,EPC项目在手订单235个,未确认收入110.30亿元。

公司业绩大幅下降。截至2020年末,营业收入和净利润分别为96,18亿元和12亿元,同比下降21.52%和16.61%,主要是污水处理整体解决方案业务和市政工程业务收入的减少,同比减少24.68%和46.92%。

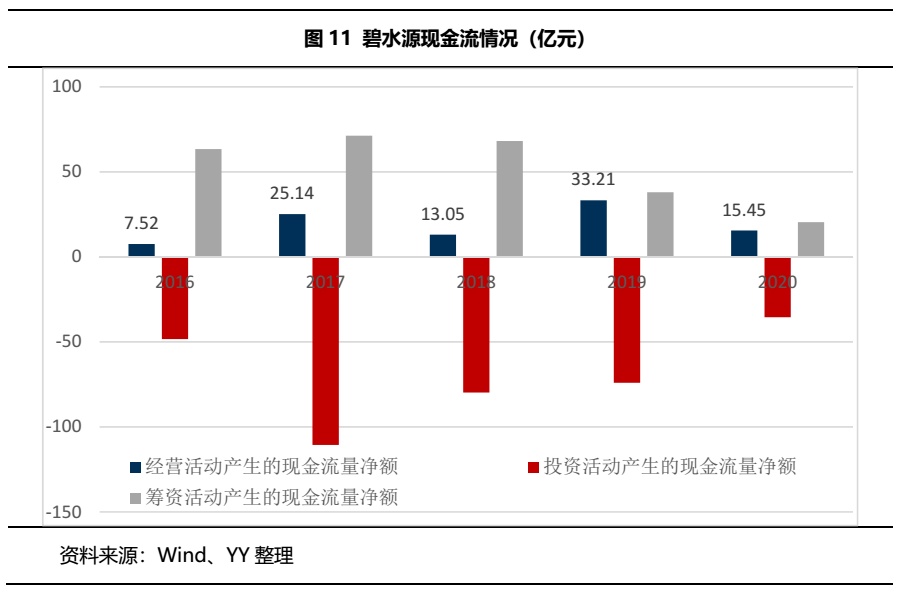

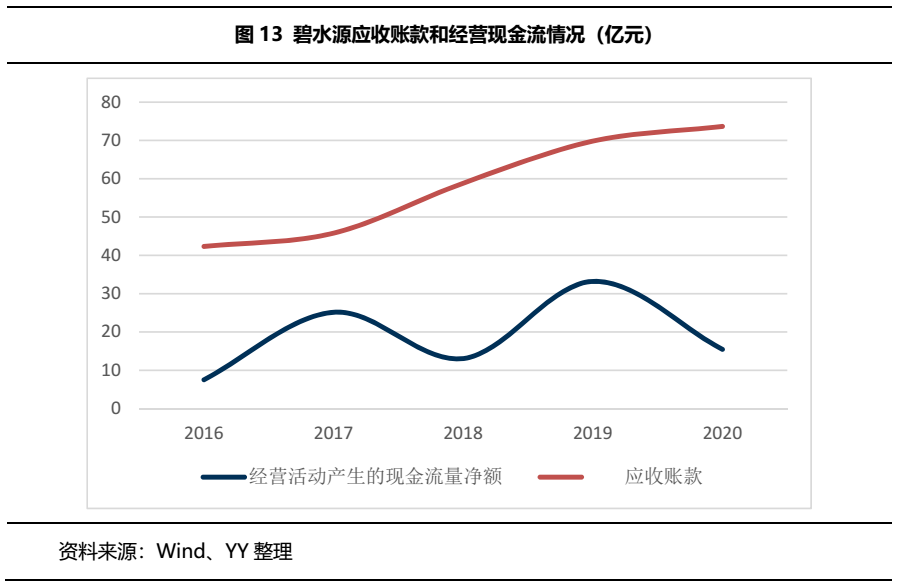

财务层面来看,PPP的恶果有所消融,但是应收款仍持续增加。目前基础造血能力较弱,经营活动现金流流入占比较低,真实获现能力弱。

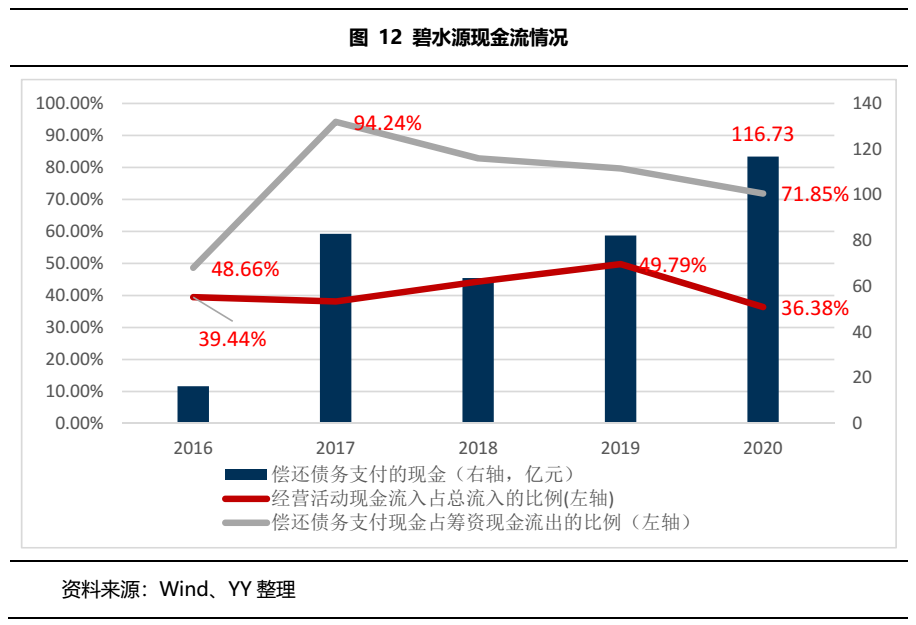

截至2020年末,经营性现金流经净额为15.45亿元,同比下降53.48%,经营性现金流流入占总流入的比例为仅为36.38%。公司虽已将发展重心由重资产项目转移到轻资产项目上,投资活动现金流缺口在减少,但前期重资产模式的激进扩张导致偿还债务支付的现金在不断增加,2018年到2020年偿还债务支付的现金占筹资活动现金流流出比例分别为82.86%、79.66%、71.85%。

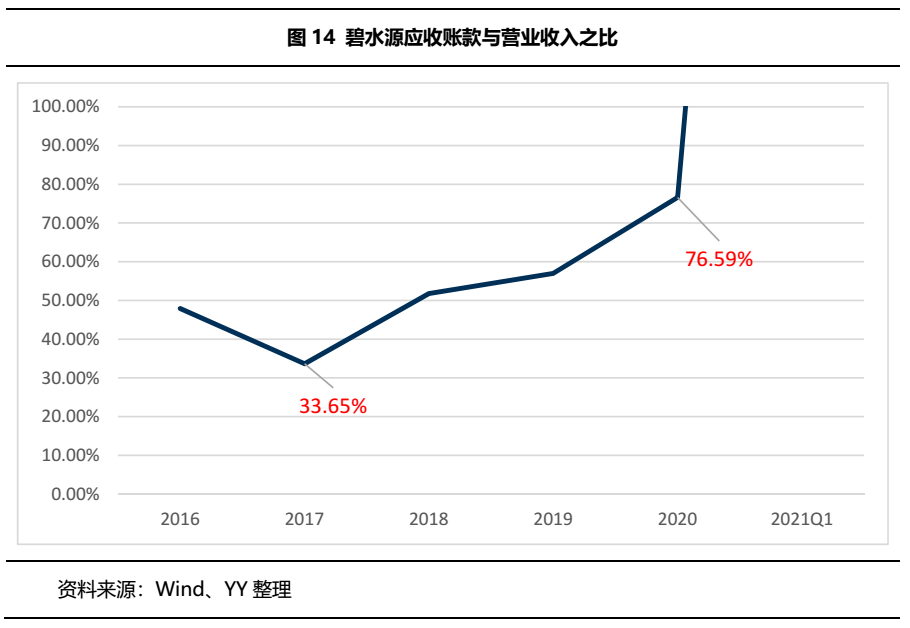

公司现金流不畅,真实获现能力存疑。由于公司前几年的兴建PPP等重资产项目,导致现金流不畅,应收账款持续增加,经营活动产生现金流净额持续波动并处于低位水平,另外应收账账款与营业收入的比值持续增加,近三年及一期分别占比51.76%、56.97%、76.59%和441.60%,真实获现能力较弱。

综合而言,公司所处行业背景较好,业务逐渐由重资产模式向轻资产模式转变,但由于早些年的资金沉淀和压力,近年来业绩大幅下降(挤水分未必是坏事),公司仍面临较大的资金压力和现金流压力,前期的大量的重资产项目导致应收账款和无形资产占比较大,仍有待消化,但是边际改善的曙光已现(详见2019年YY出的报告PPP的双刃:从碧水源的扩张到卖身说起)。

拉伸到行业视角,行业景气度回暖,个体也经历了扩张-收缩的态势,国资介入等变动。但是行业仍是潜在需求旺盛,只是回款能力受限于政府项目(财政及付款节奏)较差,整体仍需要重塑商业模式,走出相对健康的现金流方式。目前寒冬已过,静待复苏到繁荣。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!