-

连接人,信息和资产

截至近日,全国各重点城市已陆续完成首批集中供地,从成交结果来看,招拍挂拿地市场俨然成了国央企和百强房企的拿地主战场,其中国央企和头部房企在资金实力、融资能力方面所体现的竞争性优势最为明显。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

截至近日,全国各重点城市已陆续完成首批集中供地,从成交结果来看,招拍挂拿地市场俨然成了国央企和百强房企的拿地主战场,其中国央企和头部房企在资金实力、融资能力方面所体现的竞争性优势最为明显。然而,随着“三道红线”监管的加码,加上银行贷款集中度“两道红线”新规以及融资类信托规模压降等监管要求的施行,弱主体房企(尤其是中小房企)的融资却越来越难,甚至很多房企都开始面临同时被银行、信托、私募等拒之门外的困境。我们注意到,AMC近段时间变得异常活跃,尽管在地产融资产品形式方面存在一定的特殊性,但丝毫不影响其成为地产融资路径的优秀备选,以下就目前最火的几种AMC融资产品做相关介绍和说明。

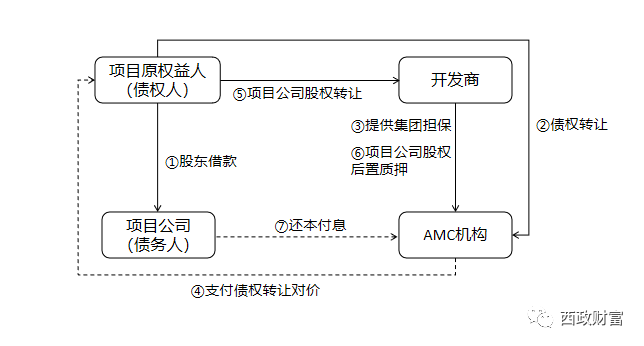

一、非金不良模式

AMC投资涉房业务中的非金不良模式属于比较传统的收购重组,通过收购项目原权益人或其关联方/非关联方对项目公司的债权,实现开发商(收购方)对项目并购款或拆迁款的支付,进而完成项目收并购资金的撬动。相关交易架构及交易流程如下:

1.AMC机构收购项目原权益人对项目公司的股东借款或其上游供应商对项目公司的应收未收工程款等债权,AMC支付债权转让价款,开发商(收购方)就项目公司的债务偿还向AMC提供集团层面的保证担保。

2.AMC向项目原权益人支付的债权转让对价款作为项目原权益人和开发商之间的实际股权转让对价,项目公司完成股权转让变更登记后后置质押至AMC名下。

3.债权存续期间,项目公司向AMC机构按季度付息,债权期间届满后一次性归还本金。

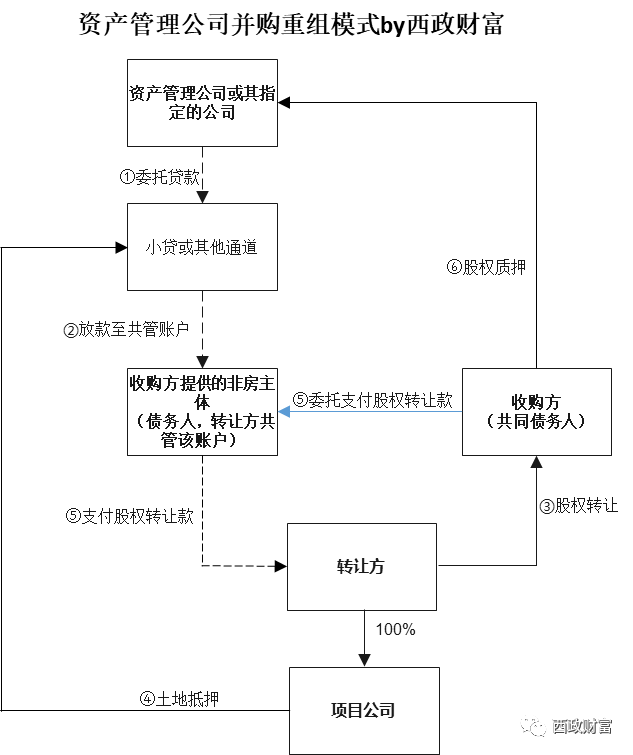

二、委贷模式

AMC的委贷模式主要是通过信托、小贷等通道放款,由于委贷模式并非使用收购债权的重组模式,鉴于AMC主业合规性的要求,AMC机构需要间接地介入,根据借款主体的不同,可以分为以下两种产品方案:

(一)非房主体融资

目前有一些AMC可通过资产收购重组方式为房地产项目收并购提供融资款项,但受限于监管的要求,通常需收并购双方进行充分配合,比如让开发商提供满足现金流要求的非房主体作为融资主体,此外AMC通常会将拟收购的项目公司的股权已工商变更登记至受让方名下且目标地块前置抵押作为放款前置条件。基本交易架构及交易流程如下:

1.AMC或其指定的主体通过小贷或其他通道向收购方提供的非房主体(借款方)提供借款。该非房主体需要有较好的经营流水,其中需对借款主体做偿债能力分析。

2.AMC须以受让方已办妥股权转让工商登记以及标的地块土地前置抵押作为放款前提条件,但因股权转让方无法接受尚未收到股权转让款即办理股权转让并配合办理土地抵押,因此在收款账户的设置上需由收并购双方设定的共管账户作为收款账户,以便对资金进行共同监管。

3.在办理完股权转让至收购方名下的工商登记及土地抵押后,收购方委托非房主体将股权转让款释放并支付至转让方。

4.还款主体:非房主体作为借款人,收购方作为共同债务人对AMC或其指定主体承担还本付息义务。此外,后期还款亦可由项目公司承接借款主体的债务,项目公司代替借款主体履行还本付息义务。

5.资产评估及融资金额、成本:可由开发商与AMC共同指定,评估的结果不得过分偏离原成交地价和现在市场价格,融资金额按照住宅部分抵押率不超过60%,商业部分抵押率不超过50%设定,融资成本年化12%-15%,具体一事一议。

6.增信担保措施:由开发商所属地产集团承担连带责任和各项费用;项目土地前置抵押;股权后置质押。

(二)涉房主体

在业务的实操过程中,如果开发商不能协调非房主体作为借款主体,也即需要使用涉房主体作为借款主体的,则可以考虑通过政府或者政府下属的部门(除街道办)出具相关函件的形式,由AMC从不良的合规性角度直接给房企放款。但这种模式目前的难点在于开发商是否有政府资源能调用,以及项目原权益人是否同意牵涉到政府。尤其在被并购项目存在竞争的情况下,开发商对项目原权益人的话语权不强,存在错失项目的风险。因此,该种模式实际操作难度相对而言非常大。

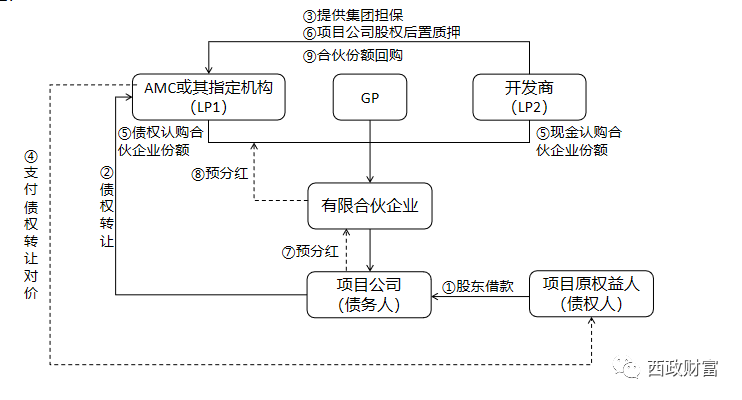

三、明股实债模式

在我们目前操作的配资业务中,AMC或其指定机构可以在受让项目原权益人对项目公司的债权后,AMC或其指定机构、开发商与我们共同设立有限合伙企业并受让项目公司的股权,以此帮助开发商完成项目的收购与交易对价的支付。具体交易架构和交易流程可参考如下:

1.AMC机构收购项目原权益人对项目公司的股东借款或其上游供应商对项目公司的应收未收工程款等债权,AMC向项目原权益人支付的债权转让对价款作为项目原权益人和开发商(收购方)之间的股权转让对价。

2.AMC或其指定主体与开发商共同设立有限合伙企业,合伙企业的GP由AMC指定,AMC或其指定主体以收购的项目原权益人的债权认购有限合伙企业的份额,开发商以现金认购有限合伙企业的份额,具体份额比例可另行协商,有限合伙收购项目公司股权之后做后置质押。

3.债权存续期间,项目公司通过预分红的方式向有限合伙企业及AMC或其指定机构按季度付息,债权期限届满后通过开发商回购合伙企业份额实现本金退出。

四、AMC+保理模式

近段时间以来,不少AMC都在尝试进入保理业务的领域。在操作方面,AMC机构对保理融资所涉的债权进行远期附条件收购的安排,比如设置一个触发性的增信措施,在项目发生不良、开发商未能按期还本付息的情况下进行兜底。这种模式一般需要保理与AMC签署远期债权收购合同,同时要求底层资产真实有效,收购对价按原始债权进行折价或抵减违约利息进行计算,不限制底层资产的行业类型,但不少AMC都倾向于操作城市更新项目类的融资,成本为保理融资成本之外年化1%-3%不等。具体交易流程可参考如下:

1.开发商向保理公司申请保理融资并提供抵押担保,保理公司联合AMC对项目进行尽调。

2.保理公司完成保理合同、抵押担保合同等的签订以及相关手续的办理并完成放款,AMC与保理公司签订远期债权收购协议。

3.开发商按期归还本息,则不触发收购协议;开发商未按期归还本息则AMC按约定收购保理债权。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!