-

连接人,信息和资产

内外部环境极端复杂情况下,市场对经济下滑担忧?

作者:李宗光,段雅超

开年以来,上证综指从3600点逐步走跌,最低下跌至2863.65点。我们在《那么,现在可以说2018情景再现了吗?》文章中梳理了影响7大A股风险因子:

1

内外部环境极端复杂情况下,市场对经济下滑担忧?

2

紧缩性产业政策和互联网平台治理,抑制短期风险偏好;

3

房地产市场大幅下滑?

4

赛道股仍未杀透,抱团资金仍未溃散;

5

审计底稿分歧下,美国中概股退市风险;

6

俄乌冲突下,脱钩风险上升;

7

海外滞胀风险显著提升,美联储大幅加息;

《如何看待近期上涨,反转来了吗?》中我们指出,如果4月底的ZZJ会议如果出现如下信号中的几个,则可视为反转信号:

1

稳增长决心和力度超预期,稳增长成为经济工作“压倒一切”的阶段性任务;

2

对于房地产政策进行放松,扭转持续下行态势;

3

出现互联网平台整改工作完成信号,由打压转向促进发展。

我们认为,本次政治局会议在稳增长和互联网整改方面,支持力度较大;在房地产政策方面也有宽松,再加上国内疫情最严重阶段或已过去,美联储加息靴子落地等,指数层面10%左右的中级别反弹,条件正在成熟:

5.5%的目标并未弃守。会议特别提到“努力实现全年经济和社会发展预期目标,保持经济运行在合理区间”。

宽松的导向性较强,较为急迫。会议提出“全力扩大国内需求,全面加强基础设施建设”。放弃了之前较为“稳健”、“平衡”的措辞,表明稳增长或将成为短期内经济工作中“压倒一切”的工作。

互联网平台:基本可以确认迎来反转,由整顿转向健康发展。

房地产:明确提出支持“改善性需求”,对于缓解房地产市场过快下滑有一定作用。当然,市场出现全面好转,还需要更大力度政策,包括对民营地产商的信心安抚等。

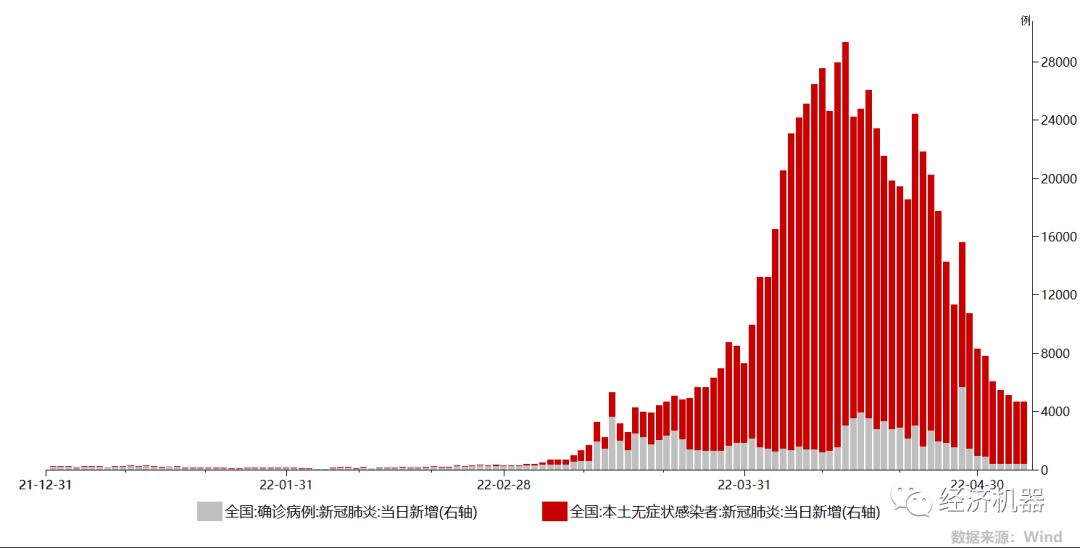

疫情防控:这波高峰已过,正在边际好转。我国每日新增确诊人数和无症状感染人数从高峰期的接近3万人,降至目前4000人左右(图1),基本得到控制。随着后续核酸检测常态化,或会找到一条动态清零与经济的共存之路。

图1、我国确诊病例和无症状感染者:当日新增

中概股:审计底稿谈判取得实质性进步。尽管更深层次的结构性问题和互信问题解决仍需一定时间,但审计底稿问题解决,缓解了“燃眉之急”,仍属于重大利好。

美联储加息:冲击峰值已过,动荡、颠簸的“状态切换”或已完成。随着5月份50个基点加息的落地,市场对大幅加息的情景基本预期。除非出现一次加息75个基点的极端情景,否则,加息对市场的“事件”性冲击已过。

中美贸易摩擦或迎来阶段性缓和。美国对华关税大部分7月份到期,美国正饱受通胀之苦。一些团体建议,通过降低对华关税来缓解国内通胀。美国贸易办公室正在考虑这一建议。我们认为,虽然全部取消未必实现,但至少会有一大批商品税率会降低,甚至取消,边际改善明显。

当然,目前大环境仍处于极端复杂、波动状态,影响反弹的力度和持续性。

如果出现下列情景,则反弹或无疾而终:1)多重约束下,稳增长落地措施低于预期,或者2)动态清零下,疫情无法在最短时间内控制住,各地“全域动态管理”被极端化,一例无症状就封城成为常态,经济活动受到持续冲击。或者3)海外滞胀形势比预期严峻,或者4)中美斗争升级,新一轮制裁落地;

反之,如果出现下列信号,则中长期反转则是值得高度期待的:1)稳增长力度足够大,显著超出预期,扭转经济下滑趋势;或者2)动态清零与经济恢复实现了共存;或者3)海外滞胀风险实质性消除,以及4)中美关系短期平稳,甚至有改善,则反转也是值得高度期待的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!