-

连接人,信息和资产

苏北的高债务负担已经持续了很久,而在过去的几年中,苏北的城投债明显跑赢同为高负债、如今已经负面舆情不断、再融资压力大的天津、云贵等区域。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

苏北的高债务负担已经持续了很久,而在过去的几年中,苏北的城投债明显跑赢同为高负债、如今已经负面舆情不断、再融资压力大的天津、云贵等区域(高等级主体)。至于未来,是否能够继续保持?

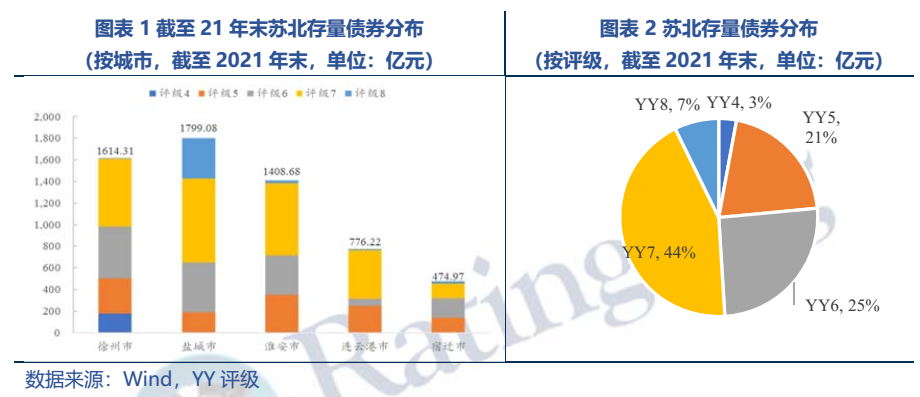

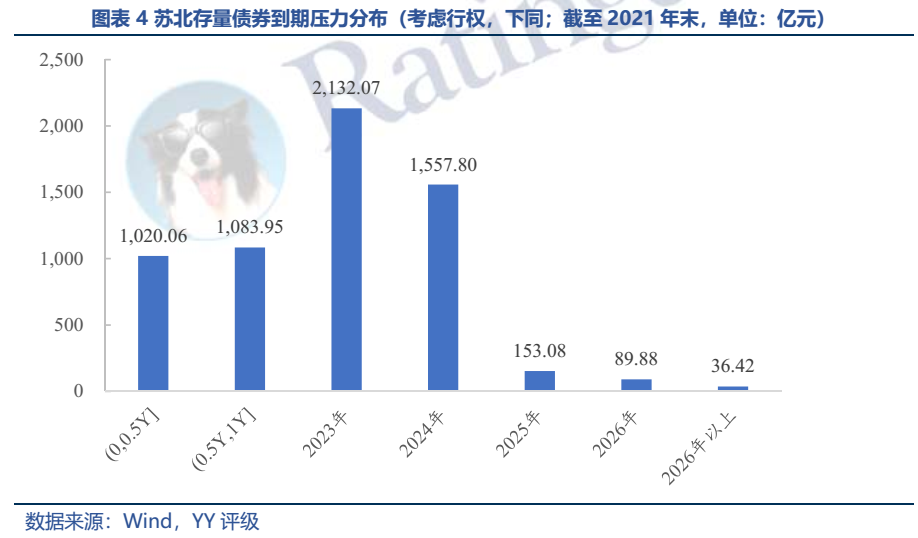

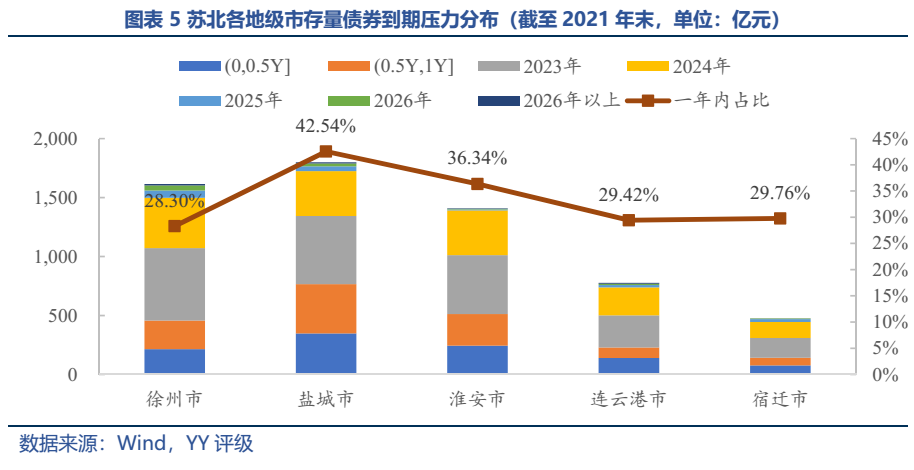

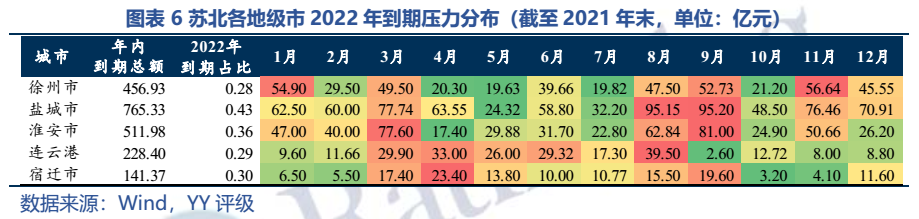

从存量债券来看,截至21年末区域城投债余额合计6,073.25亿元(作为参考,同期末湖南7,656亿元)。细分来看,盐城市债券余额最多(1,799.08亿元),综合实力最强的徐州次之,淮安相较于其体量而言规模偏大(YY Ratio 1,451.96%,全省最高),宿迁余额最小(473.97亿元)。另外注意到盐城市2022年债券到期压力较大(年内到期占比超40%)。

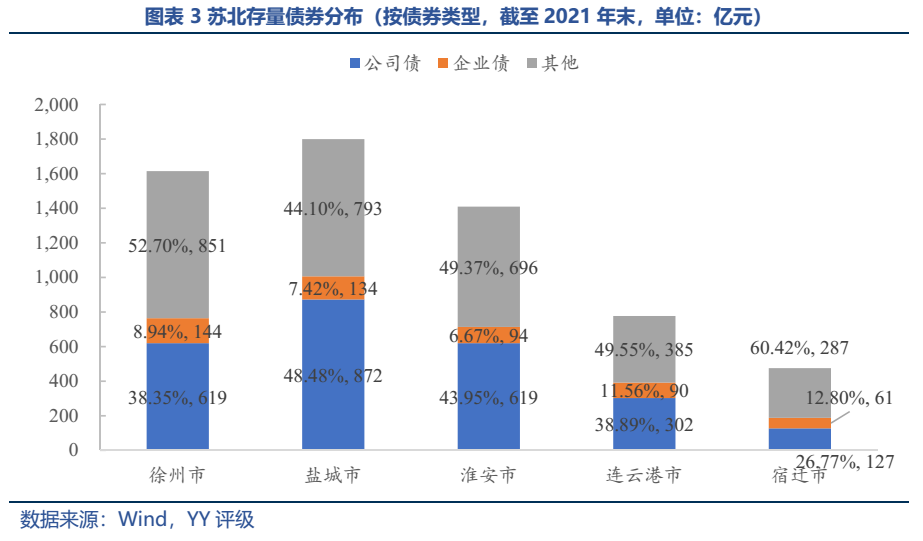

从债券结构来看,公司债、企业债和协会产品的占比分别为41.81%、8.60%和49.58%。注意到,盐城的公司债占比最高(48.48%),结合前段时间交易所控城投债比例的舆情来看,潜在的再融资压力整体偏高。

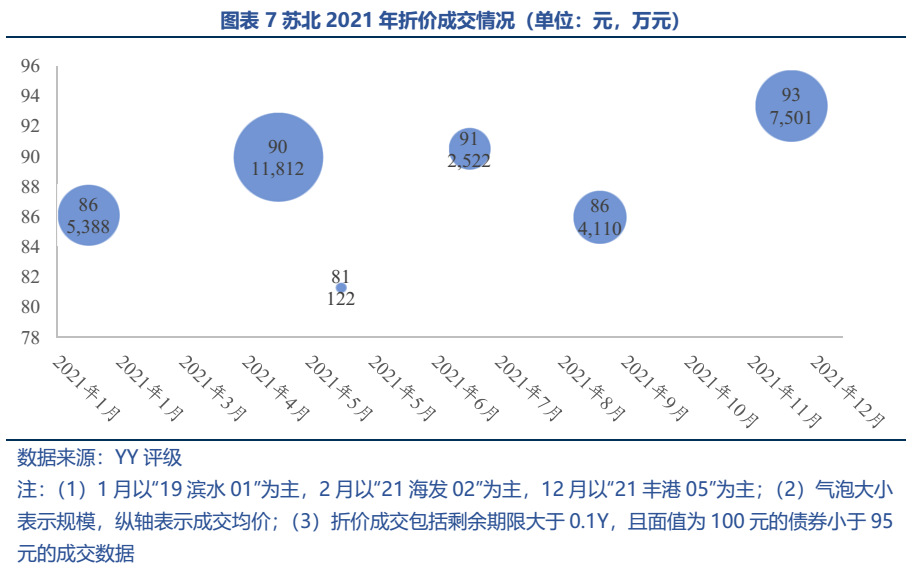

从折价成交来看,21年区域共发生折价成交仅有18笔,成交金额合计3.15亿元,规模很小,反应市场对区域的偏好,抱团是最好的认可。

整体来说苏北五虎的优劣势较为明显,坏的方面在于区域债务负担很重,好的方面在于区域综合实力较强。

虽然目前区域再融资环境仍较好,19-21年城投债净融资分别为443亿元、930亿元和1,339亿元。且城投不应割裂开来看,如果从江苏全省一盘棋的角度出发,苏大强信仰的支撑强,属于靠自身、靠省里,仍有积极的空间,安全距离较大。

同时苏北也拥挤了(21年末约50%存量债的发债主体为YY城投7-8的投机级主体),一致性策略的最后就会导致融资涌入,利差压缩,直至压无可压,居安思危,可能在抱团的同时提前布局其他领域,避免在同一区域过度下沉。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!