-

连接人,信息和资产

中国经济的整体增速,从1999年的7.6%攀升至2007年的14.2%,再降至2018年的6.7%。

作者:陈婷婷

来源:风财讯(ID:fengcaixun)

中国经济的整体增速,从1999年的7.6%攀升至2007年的14.2%,再降至2018年的6.7%。最近10年的经济增速回缓,也带来了一轮资产荒。

最近的5年时间里,中国经济特别是金融市场,诉说的就是一个“资产荒”大背景下的资本要素重构故事。

2018年的P2P暴雷是这一重构过程的冰山一角,2021年的房地产行业亦是如此。

01 “赌徒”

《大空头》开篇有一个经典的引用:不懂的事情,你自然会多加小心;惹祸上身的是你自以为懂的事——马克·吐温。

这也是中国地产投资者的写照,“不懂”与“自以为懂”本就是孪生姐妹。自以为懂的地产从业者过去站在岸边看着买房者们的挣扎,觉得这一份煎熬离自己还很远。

“别人眼中我是鲜衣怒马、高年薪的地产人,但只有我自己才知道,我只不过是一个现金流紧张至边缘的‘赌徒’而已。”

11月14日,百强房企当代置业员工杨新(化名)在社交媒体上这样“自曝”。

数年来,杨新常年在外地驻场。“错过了两个孩子的出生,错过了孩子的成长,错过了很多阖家欢聚的时刻。”

杨新说,付出的这一切,只是为了能给家里多赚点钱,也憧憬能早日过上退隐的生活。

这是许多地产人的梦想,但还没等到理想实现,抵押贷、信用贷……七八张银行卡的催款通知,迅速打乱了杨新的正常生活,贷款利率也从5%逐步攀升至10%,乃至20%。

生活中,杨新并不是一个激进的人,甚至在消费方面还十分保守。常年一身夹克衫,顶多换一双当下时新的皮鞋,用于正式的工作场合。其他大部分收入,都投入到两个孩子的教育上。

过去几年,杨新没有接触过公司发行的理财产品。“看了太多行业跟投亏损的惨案,我绝对不投。再加上刚换了新房,手里也没有多余的现金。”

不过,这几年房地产行业下行,赚钱也没有往年容易。杨新说,今年上半年,他所在公司的项目基本都在停付的煎熬中度过,各施工单位都在等付进度款。

直到7月,杨新发现,公司的现金流依然没有好转,但刚性兑付已经快彻底压不住了。

更不好的信号是在7月底,当代置业发行了债权计划8期,不仅将利息提高到了15%,而且还按职级摊派投资任务。

“从总裁到前台,几乎每个人都把钱投到公司的职员宝里。每期收益率不同,一般年收益率都能达到10%,最高的时候能有15%。”杨新告诉凤凰网《风财讯》,一方面是接到了摊派的任务,另一方面也是基于过往跟投的基础。

但打消杨新最后顾虑的,是同事们口口相传的一句话:“公司对外借前融的钱也是12-15%的点位,同样的收益率,只是公司给员工的内部福利,肥水不流外人田。”

基于对公司的信任,也为了保住辛苦熬到的职级,杨新第一期投了20万,“先试试水”。当收到12%的收益率时,他说,不由得生发了一种莫名的“满足感”。

之后半个月内,杨新说服了父母、老丈人,两家老人都掏出了养老钱,又借遍了身边亲戚朋友的钱,还从银行获取低息贷款,陆陆续续投了300多万。

2个月后,当代置业宣布债务违约,公司于10月25日未能按时偿还票据本金及其应计但未付利息。这笔资金规模2.5亿美元的票据,是目前当代置业5只存续美元债中规模最大的。

接下来等待当代置业的就是今年已经上演多次的戏码:评级轮番下滑、股价断崖下跌,以及焦急的债权人。

杨新从985名校毕业,一路走来,身边亲友从来都对他赞不绝口。大家没有太多疑问,就把钱交到了他手中。

“没有想过公司会暴雷,这辈子从来没有想过。这么大的企业,怎么会说暴就暴?”

就在暴雷前夕的9月中旬,公司还拿了一块几十亿的地,在当时风声鹤唳的市场下引来一波同行羡慕。

而事实上,只有内部员工才知道,极致杠杆下的几千万本金,已是当代置业所不能承受的极限。“有些可以说是流血拿地,但外界并不知情,以为这是公司安全的象征。”杨新说。

02 无奈

和大部分公司理财受害者一样,林波不敢把公司暴雷的事情跟家里人说。

“暴雷”是今年地产企业热词,一般指的是企业因为逾期兑付或经营不善问题,未能偿付投资人本金利息,而出现的实质性展期、打折兑付,甚至停业、清盘、法人跑路、倒闭等问题。

在另一家体量更大的房企中国恒大,林波是校招生,从毕业至今已经工作了十年。不过,在三个月没有收到工资后,他只能无奈选择了主动离职。

“从20出头,到30多岁,我没有谈女朋友,没有结婚,可以说,恒大承载了我青春的全部。”林波爱恨交加。

离职后,林波留在恒大的,除了三个月未发的工资,还有未兑付的三十万理财产品。林波是一名部门经理,持有的额度不算高,但也不算低。全员跟投,在恒大曾是不成文的规定。在暴雷之前,也几乎没有逾期,因此没有人质疑。

房企理财,以隐秘的“自融”方式游走于灰色边缘,却又在行业内习以为常。

转折点在今年8月,恒大陆续曝出理财产品到期未兑付。教师节当天,董事局主席许家印首度回应投资者,“一分钱不能少”。然而好景不长,9月13日,公司总部所在地深圳卓越后海中心及重庆、郑州、湖北等地的分公司出现众多维权投资者,要求对理财产品进行兑付。

在兑付舆情发酵之下,恒大旗下股债双杀。

其实,从去年开始,恒大的理财产品就曾受到官方预警。2020年1月7日,长沙市雨花区打击和处置非法集资工作领导小组办公室下发红头文件——《关于谨慎投资恒大集团旗下公司发布理财产品的风险提示》。

提示中称,近一年来,我办(长沙雨花区打非办)多次接到群众举报,位于我区恒大城等恒大系各幢居住楼内有理财宣传广告。经查,恒大集团旗下恒大财富(原恒大金服)、宸宇投资管理(深圳)有限公司并未取得湖南省从事金融业务的资质(金融信息中介、理财产品等),已涉嫌非法金融,请谨慎投资。

但多数时候,类似于长沙雨花区打非办这类地方金融监管承载的只是提示作用。据证券时报报道,这与我国地方金融监管体系建立背景有关。早前由于金融机构和金融类业务、服务都集中在一二线的大城市里,三四线城市尤其像备案公司扎堆的中西部省份偏远地区的县一级行政单位金融业贫瘠,对金融的监管也集中在大城市。

随着金融业发展,尤其是互联网金融在过去几年的快速演进,一方面我国的金融渗透率不断提高,很多以前没有或触达不了的金融业务开始下沉;另一方面也让非法集资、违规变相理财的情况出现更频繁,涉及面也不再只是大城市。

虽然我国省、市、县三级都逐渐设立了专门的地方金融监管部门,对具体金融或涉金融机构的监管、日常监管的责任交给了区县一级的金融办,现实情况却是,区县一级尤其是经济较为落后地区的金融监管部门更多像是临时上阵,在专业性上多有欠缺。

据林波描述,当时,恒大已经在各地社区设展架宣传,宣传页上只标明“高端理财”,而隐去了公司的logo。

恒大发行理财产品时的宣传单页

林波告诉凤凰网《风财讯》,去年8、9月份买的半年期理财产品,今年到期的都还能正常兑付。而5月份购买的半年期产品,到11月底到期,就兑付不了了。

9月13日,愈演愈烈的维权风波已经遮盖不住,恒大财富公布三种兑付方案,包括现金分期兑付、实物资产兑付和冲抵购房尾款兑付。

虽然看似有三种兑付方案,实际上除了现金分期,别无选择。林波告诉凤凰网《风财讯》,冲抵房款尾款的估计有一些,抵资产的很少。他说,“很多车位抵了也卖不出去,房子抵了涉及抵押问题也网签不了。”

还有更多投资者直接表示,对这份兑付方案无法接受,希望本息可以一次性兑付,不接受分期兑付和实物兑付。

抉择再三,林波最后选择了分期兑付。“能拿回一点是一点。”12月2日,林波收到了第一笔本息的10%。虽然仍有90%未兑付,“除了接受,你别无选择,这已经是给了一些安慰。希望公司后续都能如约兑付。”

03 和雷声赛跑

“要不是小朋友没拉扯大,会选择另一条路。”

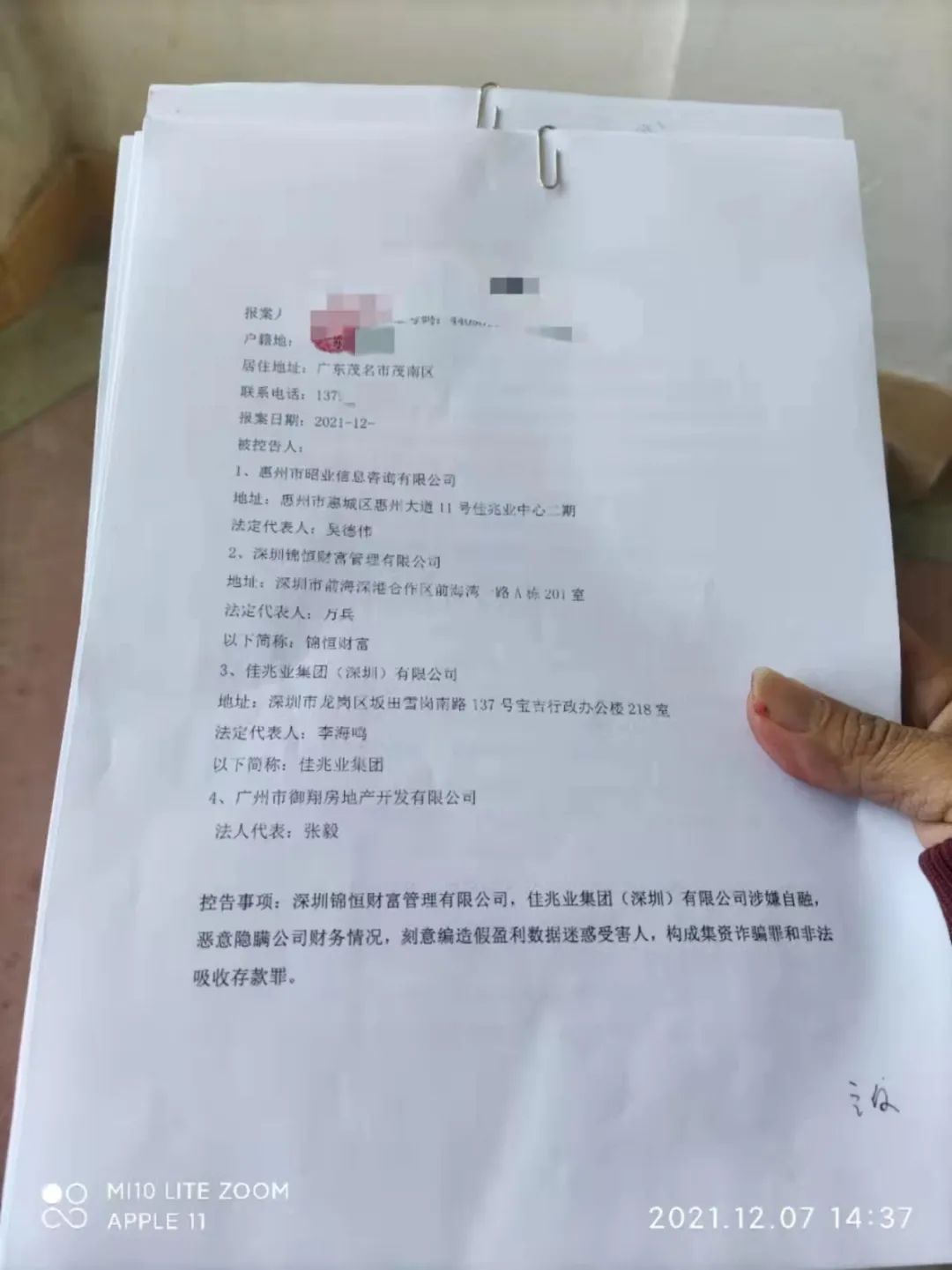

今年已经54岁的王先生,本应该再等几年便退休,却因理财产品逾期差点住进了医院。在年初,王先生投入200万购买了佳兆业旗下的锦恒财富理财产品,“打工二十年赚到的钱,200万,全都投进去了。原本想着搞点理财,改善一下生活。”

11月4日,500余名投资人心急火燎地赶到佳兆业公司总部讨要说法。锦恒财富的年利率在8%-13%之间,“它说是理财产品,其实底层资产都是公司的房产项目。”王先生对凤凰网《风财讯》坦诚,其实很多人都知道是怎么回事,形势好的时候,拿回本金都没有问题,只是谁也没想到,会是现在这样的情况。

当天,佳兆业高层表示,“会对投资人负责”。公司董事会主席亲自打电话给投资者,表示有能力和办法偿还。

两周后,佳兆业出具了兑付方案:针对投资人到期的本金,到期当月兑付10%,此后每3个月兑付10%;针对投资人的利息,本金到期前不付息,随本金一起,本金到期的当月兑付10%,此后每3个月兑付10%;对于延期兑付的本金,按照一年期商业贷款基准利率4.35%向投资人支付延期利息。

王先生所述,购买了锦恒财富产品的,30万起投,少则几百万,多则有四五千万,累计金额达127亿元。

11月20日,当月到期的,有投资者收到了按约定兑付的10%。然而,没有正规监管的维权渠道,也等不到全额兑付,在对未来的不确定中一些投资人选择了报警。

一位署名“岁月不静好”的投资人表示,“现实严峻程度,不是你我所能预料。当务之急,报案,用法律保护自己。报案数量多了,量变成质变,让司法介入,立案退赃。”

因涉及金额巨大,多数投资人在逾期的焦虑中彻夜难眠。“踩雷,是投资人最不期望看到的结果。报警,也不是要搞垮公司,而是这样的等待过程太过煎熬,希望尽可能保护自身权益。”王先生说。

“既想要回钱,也不想搞垮公司”,成为了这一波员工理财暴雷中的普遍心理。

林波说,“我不希望公司真的倒掉,我宁愿相信公司只是遇到了前所未有的困境。”

而在当代置业,宣布违约三天前的早晨,有人建立了债权计划保卫群,“可能也就不到半天时间,500人满员”。群内有财务人员,自发组织登记跟投资金情况,统计才发现,总额超过10亿元的员工债浮出水面。

杨新说,纸总是包不住火。

信念崩塌后,各方债权人与时间赛跑。与此同时,集团高层密集开会,后来的解决方案是,分区域解决债权问题,让各区域总号召员工退群,并承诺公司会积极解决。

杨新告诉凤凰网《风财讯》,“当代置业的职员大多非常理智,也可能是无奈。既然有恒大理财的案例在前,大家对抵房的接受程度还比较高,期间虽有吵吵闹闹的情况出现,但如果不要利息,本金抵房也许是最靠谱的,最能快速锁定自己资产权益的最佳方案了。”

时间很紧,杨新也没来得及和家人商量,迅速选了自己觉得交楼和质量都较能有保障的房子,抵扣的房价是按照表价,此时,杨新对房价已经没有太多纠结,“多等一天,就会有一天的变数”。

10月29日,杨新火速完成了网签;11月2日,就去办了房产证。

杨新说,我们所有的债权人都在跟时间赛跑,要不到工程款的施工方、职员债的员工们、金融机构等。“当然,依旧有个别员工没跑赢……就是那种不甘心、犹豫不决而耽误网签时间的人。”

虽然用房抵了职员债,从亲友和老人借那几百万,还需要用真金白银去还。面对不断蹦出来的还款提醒通知,杨新苦笑了一下,“理财变成了房东,权当负债全款买了套房吧。”

04 漏洞

12月2日,在广州房企奥园集团总部,数百位投资人恳请迅速还钱。随后,奥园给投资人发出了一封信,承认公司担保的部分投资产品将逾期兑付,涉及公司相关的基金和定融产品总额约60亿元,第三方公司管理的定融产品约24亿元。

根据报道,奥园相关的60亿元理财产品涉及全部投资人大概1500人,其中员工及亲戚669人,人均投资约400万元。

房企的理财产品先后逾期暴雷,如多米诺骨牌倒下,牵一发而动全身。涉房纠纷压力正从外部向内部传导。

那么,在这背后,这些理财产品都是如何设计出来的?

IPG中国区首席经济学家柏文喜告诉凤凰网《风财讯》,此类理财产品主要是以房企本身的资产为底层资产,针对房企的资金需求设计出来的,往往都有项目资产或权益为抵押,并由房企母公司或者关联公司进行了担保和增信。

追溯理财产品“盛行”的前世,柏文喜说,房企推出理财产品的背后逻辑,大部分是源于融资受限,为解决融资困难以及以明股实债的形式来加杠杆。此类产品,则是从本轮行业调控带来的融资收紧开始的。

房企的理财产品,基本上以股权投资为表层交易方式,但为了有效控制融资成本而多采取了明股实债、固定回报的方式,以获得既符合监管要求、又降低融资成本的效果。

那么,员工又是如何参与定向理财计划的呢?

有报道指出,以奥园为例,下属子公司本应向供应商支付款项,但是公司希望不以现金进行支付,就建议供应商把这笔应收帐款打包成一个理财产品来募集资金,由奥园对产品进行担保。

对于供应商来说,虽然会损失一些利息,但如果能早点拿到回款投入下一笔生意,可能会带来更大的收益,也是不错的买卖。

当产品发行后,奥园的员工出于对公司的信任和对合作流程的了解,掏出钱买下这些理财产品,并由理财平台将钱打给供应商。等理财产品到期时,奥园再将担保的款项作为投资本息支付给投资人。

如此一来,奥园不需要立马拿出资金给供应商,资金压力减轻了;供应商可以提早拿到回款增加资金周转收益;员工也能赚取理财收益。

那么,谁来负责对这类理财产品进行风控审核?柏文喜表示,中国基金业协会以及各类股权交易所对这类理财产品进行备案制或者注册制的监管,但是风控审核、尽职调查还主要靠理财机构自身来负责。

而据一份相关公开渠道梳理出的财富平台来看,大多数房企存在相关财富平台或是内部认购渠道。面对既当“教练”又当“裁判”的理财平台,大部分投资者或许并不能分辨理财产品是否合法合规。

业内人士分析,诚然并非所有的财富平台或内部认购理财产品均需要担忧,其风险点仍在于经由出表、假跟投以“明股实债”模式呈现。

05 警示

一位不具名的金融理财师告诉凤凰网《风财讯》,不少民营房企在融资方面存在混乱现象,其成立的财富管理公司有些涉嫌自融,为自己的关联企业服务,并通过股权架构设计让此类财富管理公司不在房地产企业表内,容易逃脱监管。

当企业出现资金问题,甚至因信用或经营问题无法从银行贷款时,如果挪用该理财产品资金用于公司周转,那么投资者就和房企捆绑在一起,成为“命运共同体”。一旦房企经营或流动性遇到困难,投资者极有可能要承担严重的资金损失风险。

目前对于企业“自融“监管尚没有有效措施,但一般来看自融平台往往依靠背景强大的实业公司,而且是对于资金流动性要求很高的实业公司;其次,平台上的产品存在利率高、期限短的“诱人条件”,但同时标的信息不透明,模棱两可,缺乏实质性内容等等;遇到上述情况,投资者则需要反复考察。

当行业处于鼎盛时期时,大小房企纷纷涉足金融行业,成立财富公司,销售金融产品,表面上看业务发展多元化,但当潮水褪去,是多元化还是集中化,真相终将浮出水面。

如何规避风险?这里有必要将银保监会主席郭树清的那句话再提一遍:

“收益超6%就要打问号,收益率超8%有危险,超10%要做好准备损失全部本金。”

以上受访者均为化名。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!