-

连接人,信息和资产

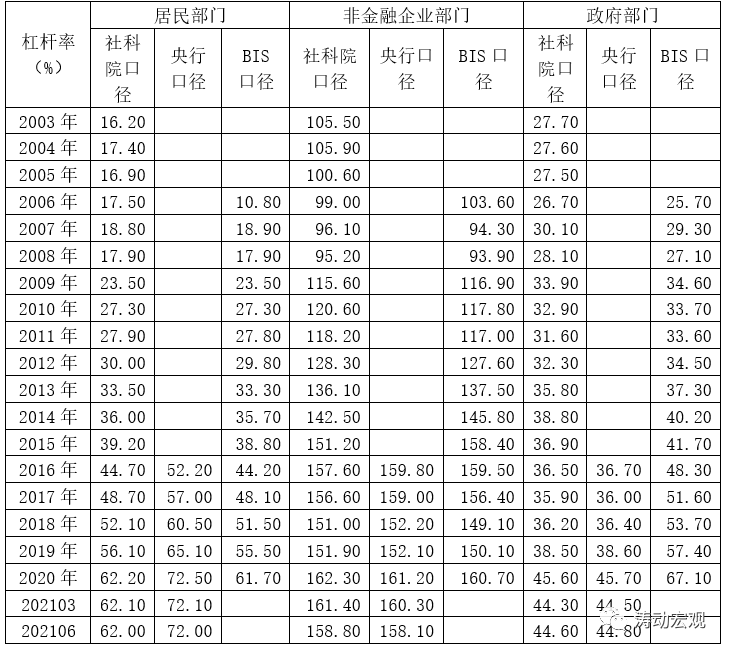

近日央行调查统计司杠杆率课题组在《中国金融》2021年第17期上刊发了一篇文章“宏观杠杆率测算及分析。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

近日央行调查统计司杠杆率课题组在《中国金融》2021年第17期上刊发了一篇文章“宏观杠杆率测算及分析”,披露了2016年以来整体及各部门(包括居民部门、非金融企业部门以及政府部门)的年度宏观杠杆率数值及变化情况,为我们更准确地分析各部门宏观杠杆率变化情况提供了支撑(先前用到的各部门宏观杠杆率数据均源于中国社科院国家资产负债表研究中心)。

(一)宏观杠杆率是指各部门从金融体系(含金融市场和金融机构)等各领域获得的债务余额与年度国内生产总值的比例。因此宏观杠杆率代表着各部门承受的债务压力,数值越高、债务负担越重。

可以看出,杠杆率主要取决于两个方面,一是名义经济增长情况,二是债务增长情况。2020年受疫情影响,名义经济总量相较于债务增长出现了一定落后、导致杠杆率大幅抬升,今年名义经济总量反弹较多、导致杠杆率亦有所下降,因此2020-2021年(甚至包括后面几年)的名义经济总量均应理性看待。

(二)通常情况下,债务或杠杆推动下的增长模式是常态,关键在于把握其中的度,即债务或杠杆应保持在可承受的范围内。因此宏观杠杆率如果过高,则意味着债务压力过大,而如果宏观杠杆率过低,则意味着金融杠杆的潜力还未被充分挖掘。事实上“防风险”便主要是指在宏观杠杆率上面做文章,即所谓的稳杠杆或降杠杆。近年来央行频繁强调的“保持M2、社融增速与名义经济增速基本一致”正是稳杠杆这一政策导向的重要体现。

(三)政策层面通常希望能够用相对较少的债务资金、推动经济较快恢复,即致力于提升金融体系服务实体经济的效率。其中的举措包括但不限于提升债务资金的使用效率、压降高成本或不易被观察追踪的表外债务、提高直接融资占比以更便利于实现市场化定价等方面。

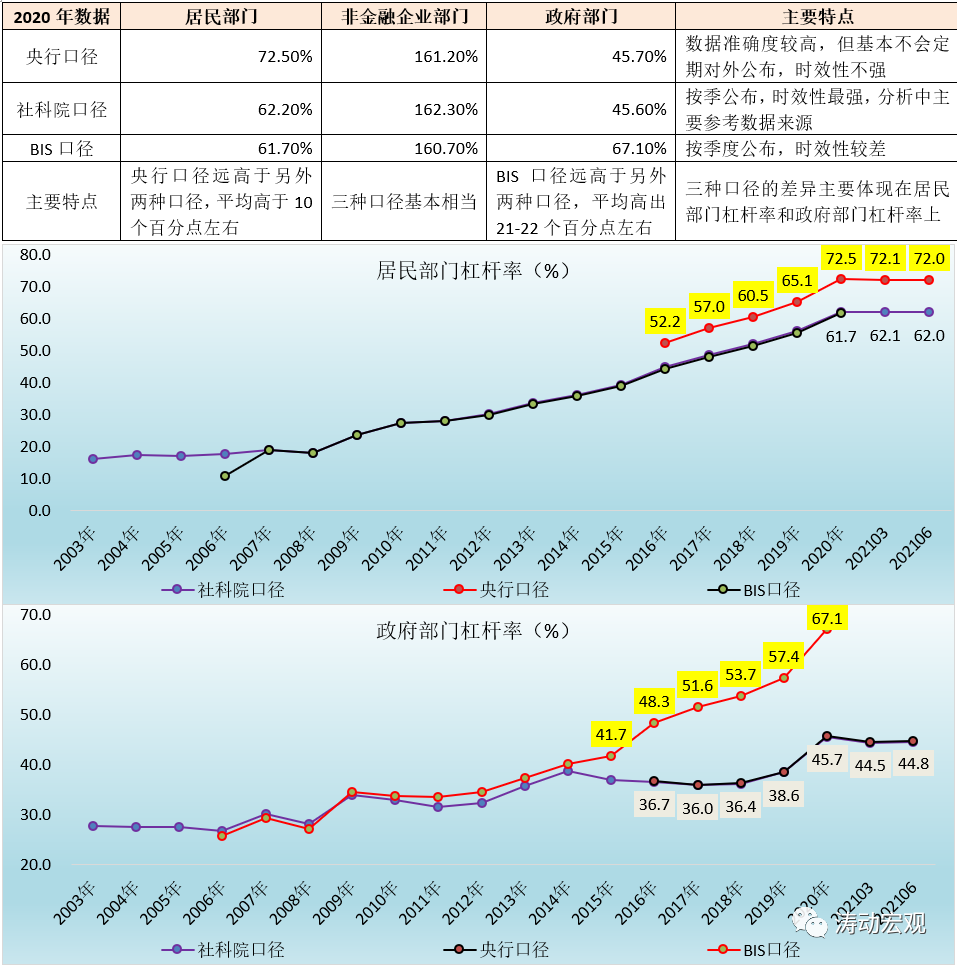

目前对于宏观杠杆率这一指标,主要有三个口径,分别为央行口径、中国社科院口径以及国际清算银行(BIS)口径。整体看,

(一)社科院口径的时效性最强,央行口径准确度高但一般不会定期对外公布、时效性略差,BIS口径按季公布、但时效性较差。

(二)三种口径在非金融企业部门杠杆率上并无明显差异,数值上基本相当,社科院口径略高、央行口径次之、BIS口径最低。

(三)三种口径的差异主要体现在居民部门杠杆率和政府部门杠杆率。

1、就居民部门杠杆率而言,央行口径远高于另外两种口径(社科院口径与BIS口径数值上相当),平均高出10个百分点左右,且趋势上一致。

2、就政府部门杠杆率而言,BIS口径远高于另外两种口径(央行口径与社科院口径数值上相当),平均高出21-22个百分点左右。并且BIS口径下的政府部门杠杆在趋势上亦呈现明显上升的特征,与另外两个口径在趋势与方向上差异较大。

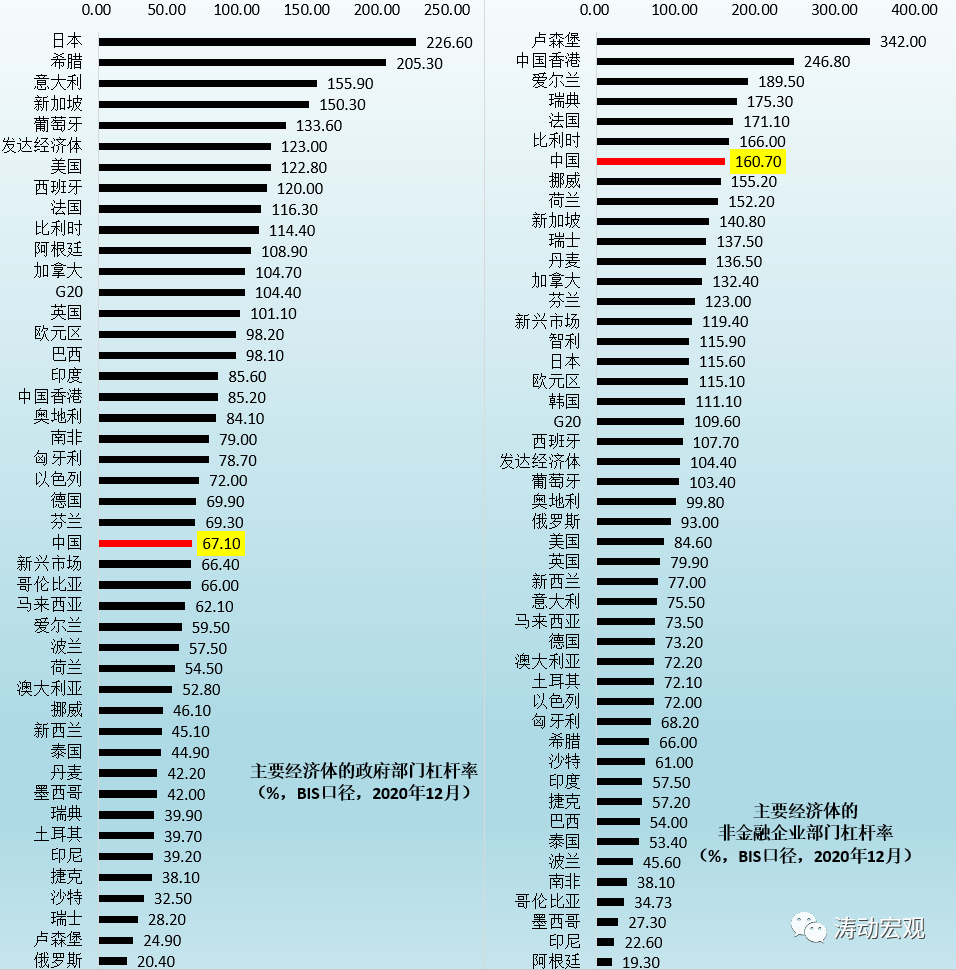

进一步讨论宏观杠杆率之前,有必要掌握中国各部门的宏观杠杆率水平在全球主要经济体中的位置。这里以BIS口径进行讨论分析。

(一)企业部门宏观杠杆率:处于高位,远高于发达经济体和新兴市场

中国宏观杠杆率偏高,主要体现在非金融企业部门。中国企业部门杠杆率不仅高于发达经济体的104.40%,亦远高于新兴市场经济体的119.40%。如2020年12月中国非金融企业部门杠杆率高达160.70%,远高于日本的115.60%、韩国的111.10%、美国的84.60%以及印度的57.50%。这表明相较于其它经济体,我国非金融企业部门的债务压力更大,这应主要与大型民企、国企及融资平台有关。

(二)政府部门杠杆率:相对适中,与新兴市场平均水平相当

如果不考虑政府隐性债务,则中国政府部门的宏观杠杆率处于可控位置,2020年12月为67.10%,和新兴市场经济体的66.40%以及德国的69.90%基本相当,低于印度的85.60%和美国的122.80%。

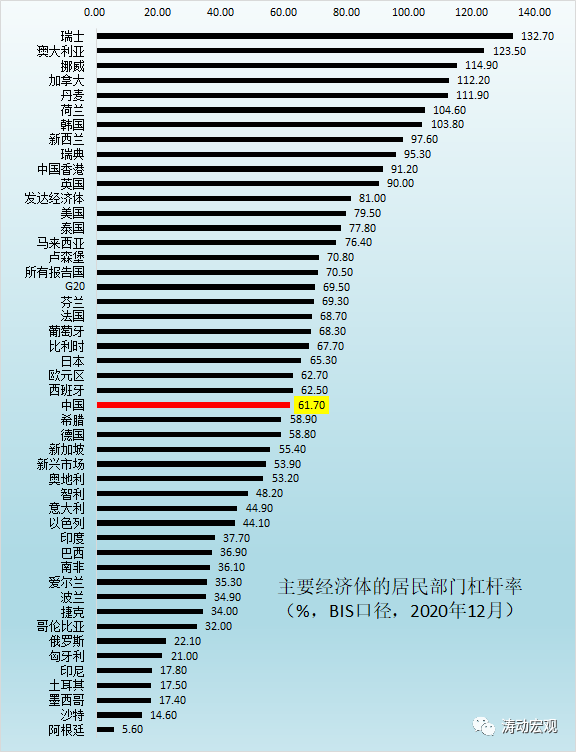

(三)居民部门杠杆率:整体适中,但远高于新兴市场平均水平

1、2020年12月中国居民部门的杠杆率为61.70%,和德国的58.80%基本相当,低于日本的65.30%和美国的79.50%,高于新兴市场的53.90%。因此从数值上看似乎中国居民部门的宏观杠杆率比较适中。但从央行公布的数据来看,BIS口径下的居民部门杠杆率存在明显低估,若以央行口径来说,中国居民部门杠杆率2020年已达到72.50%,较美国仅低7个百分点。

2、我国居民部门的债务主要体现在信贷端,特别是住户贷款、消费贷款、经营贷款与民间借贷等领域,同时居民部门债务的区域分布亦值得关注。因此近年来在民间借贷、个人住户按揭借款以及经营贷等领域的政策亦比较频繁,如抑制投机性炒房、打压个人经营贷与消费贷违规流入房市和股市等领域、加强对消费行为真实性的审查力度、分区域分层次监测居民债务风险变化等等。

从和其它经济体对比发现,中国的宏观杠杆率主要体现在非金融企业部门较高、政府部门与居民部门相对适中,因此去杠杆的最初目标便锁定了非金融企业。去杠杆在经济和金融领域有不同的体现,经济领域主要体现为“三去一降一补”的供给侧改革“五大任务”,而金融领域则主要体现为金融供给侧改革(即金融体系内部去杠杆、去通道、去嵌套、去链条、破刚兑、回归本源等等)。

(一)我国的去杠杆历程始于2015年,2015年10月26-29日召开的十八届五中全会第一次提出降低杠杆率的目标,并将去杠杆目标上升到国家战略层面。随后2015年12月18-21日召开的中央经济工作会议则提出“去产能、去库存、去杠杆、降成本、补短板”的供给侧改革“五大任务”,算是正式拉开了“去杠杆”的序幕。随后2016-2017年便进入激烈的去杠杆阶段。

2016年5月9日,权威人士在人民日报刊登《开局首季问大势—权威人士谈当前中国经济》文章中正式提出“三去一降一补”五大重点任务,奠定了接下来几年的工作基调,随后货币政策与监管政策便开始趋于收紧。同年10月10日国务院公布《关于积极稳妥降低企业杠杆率的意见》及其附件《关于市场化银行债权转股权的指导意见》。2017年7月,第五次全国金融工作会议提出要推动经济去杠杆,并把国有企业降杠杆和地方政府隐性债务作为重中之重。

(二)2018年4月,中央财经委员会第一次会议正式提出“结构性降杠杆”,随后这一提法成为过去较长一段时期内的表述(即“降杠杆”转向“稳杠杆”、并针对部分领域专门执行去杠杆政策)。同年8月8日,发改委、一行两会和国资委等五部委联合发布的《2018年降低企业杠杆率工作要点》提出了降低企业杠杆率的要点。同年9月13日中共中央办公厅和国务院办公厅联合印发《关于加强国有企业资产负债约束的指导意见》,明确要求推动国有企业平均资产负债率到2020年末较2017年末降低2个百分点左右。

高杠杆是宏观经济金融脆弱性的根源,在实体经济部门体现为过度负债,在金融领域则体现为信用过快扩张。因此控制宏观杠杆率,实际上是指控制债务增速,简单地可以理解来控制资产负债率。

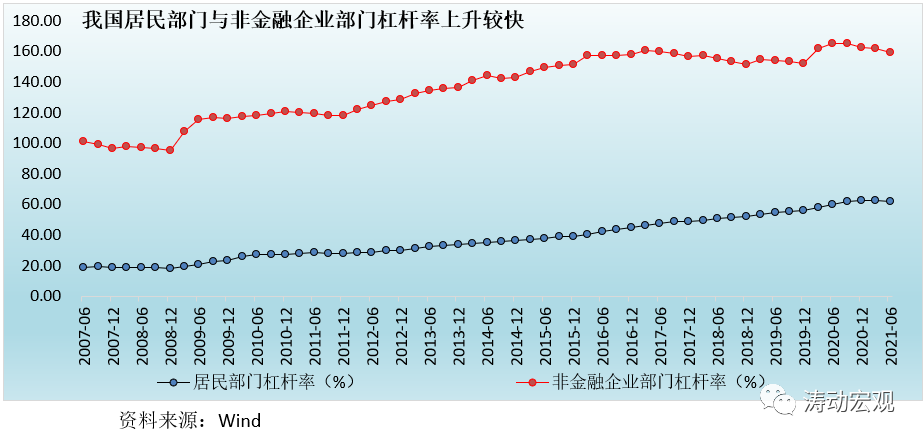

(一)08年金融危机以来,企业部门和居民部门的宏观杠杆率上升较快

08年金融危机以来,我国非金融企业部门和居民部门的杠杆率上升较快。其中,居民部门杠杆率已从2008年的17.90%大幅升至2021年6月的62%,12年的时间里累计上升了44个百分点;非金融企业部门杠杆率则从2008年的95.20%大幅升至目前的158.80%,12年的时间里累计上升了63.60个百分点。

(二)宏观杠杆率上升过快的几个原因

我们推测,大致有以下几个原因导致我国宏观杠杆率上升较快:

1、我国非金融企业部门杠杆率较高,且主要体现在国有企业和融资平台领域,其背后多是体制机制原因,如国企的资本金补充机制不完善、资产负债自我约束和外部约束机制不健全、降杠杆内生动力不足以及商业银行规模偏好强、垒大户现象突出等等。

2、在储蓄转化为投资的过程中,间接融资增长更快,但由于间接融资以债务为主,因此也意味着债务增长更快,且债务使用效率不高。

3、我国在市场化经济推进的过程中主要借助于债务融资,且城镇化、棚改、城市更新、城镇化、基建、房地产市场以及外向型经济等使货币化进程较快。

3、金融深化和监管不完善导致交叉金融业务发展较快,以交叉金融业务为主要代表的影子银行在发展模式上多以资金空转和加杠杆为代表。

4、国有企业、平台公司以及地方金融机构承担了大量政府融资职能,导致地方政府隐性债务放量增长,并形成恶性循环。

5、以股权融资为代表的直接融资体系未能真正发展起来,存量债务的风险释放只能通过债转股来延期或违约来释放,增量债务对存量债务的置换需要货币政策与监管政策的周期性配合,直接融资的土壤未能真正形成。

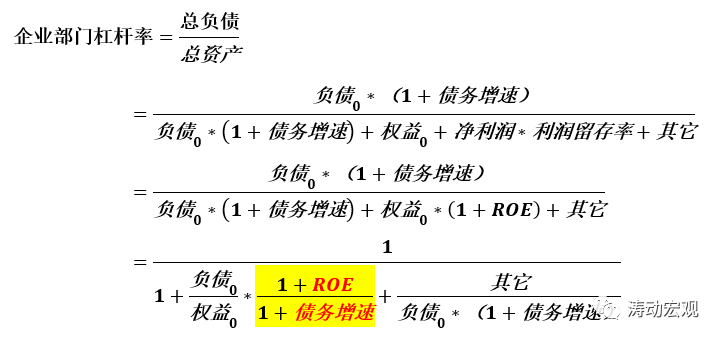

(三)企业部门降(稳)杠杆:债务增速不高于ROE数值

理论上,在企业没有进一步补充资本的情况下,只有当企业的债务增速小于其ROE数值,才能保证其杠杆率有所下降,当然二者之间有一定制约关系。也即当企业盈利水平提高时,其资产负债率自然而然会内生性的下降,但是盈利水平的提升往往需要债务融资给予支持。从下面的推算中可以看出,企业部门杠杆率的下降只需要债务增速不高于ROE数值即可。

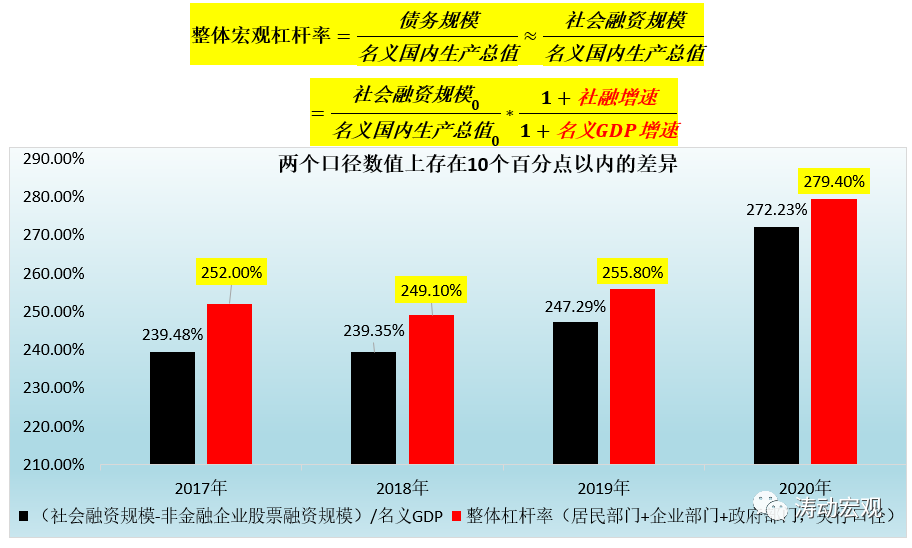

(四)宏观部门杠杆率:社融增速不高于名义GDP增速

1、参照企业部门的杠杆率推算方式,宏观部门杠杆率的变化主要由债务增长率和名义GDP增长率相对变化来决定,即只要债务融资(以扣掉股票融资后的社会融资规模代替)的增长率小于GDP的增长率,便可基本保证整个宏观部门的杠杆率水平处于下降的过程,这实际上也是近年来政策层面一直强调“保持社会融资规模、货币供应量与名义经济增速相一致”的大背景。

很显然稳住并控制宏观部门杠杆率的前提是要保持社会融资规模存量的增速与名义GDP增速相一致,并容忍存量债务风险的释放(也即违约),因为违约本身也是一种融资路径(只不过是机会成本无穷大的融资方式)。

2、显然我们可以基于社会融资规模指标(剔除股票融资)来计算对应宏观杠杆率,并与央行口径下的宏观杠杆率进行对比,结果发现二者在数值上约存在10个百分点以内的差异,这意味着剔除股票融资后的社会融资规模与实体经济承受的整体债务水平还存在一定的差异。不过这种差异比较稳定,说明社会融资规模指标具有一定代表性,未来社会融资规模指标口径上还需要扩容,以匹配宏观杠杆率指标的计算,毕竟社会融资规模指标代表着实体经济从金融体系获得的资金,其内涵中便包括实体经济承担的债务规模。

政策层面来看,控制宏观杠杆率的路径包括但不限于债转股、混合所有制改革、股权融资、提高直接融资比例、兼并重组、资产证券化等,当然还包括违约(即破刚兑)和破产清算。具体来看,

(一)通过约束资产负债率来防范企业债务风险,具体包括建立国有企业资产负债约束机制(如严格按预警线和重点监管线来进行约束)、做好大型企业风险监测预警和联合处置机制、避免过度授信等债务融资的聚集。

(二)通过补充资本来降低企业杠杆率,具体包括增加资本积累、增资扩股、引入战略投资者、市场化债转股、推动企业上市(如近年来政策层面着力推动的国家经开区和高新区内企业上市便是一例)、兼并重组等。

(三)通过扩大新设机构、拓宽资金来源、加大政策支持力度来推动债转股政策的实施,具体来看大致包括扩大债转股实施机构、拓宽债转股资金来源(如理财资金、货币政策资金)以及加大政策支持力度(如试点非上市公司债转优先股、放开债转股实施机构相关约束)等。

(四)提高直接融资特别是股权融资比例,如在股权融资、兼并重组、IPO、定向增发、可转债、重大资产重组等资本市场操作要给予监管支持,鼓励通过资本市场的兼并重组来优化企业融资结构。

(五)通过高质量发展来提升债务资金的使用效率,充分利用产权市场、区域市场处置相关资产、资金集中管理、压降应收账款和存货等手段以达到回收资金、提高资金利用效率的目的,避免大水漫灌式的债务扩张性模式,有助于杠杆率下行或杠杆率更有质量、更可持续的上升。

(六)实施大力度减税降费政策,同时夯实地方政府部门责任,通过地方专项债来降低企业债务压力,实际企业部门债务水平向地方政府转移。

(七)推动金融机构向实施让利、降低企业综合融资成本,大力度鼓励推动债务置换(如2020年7月30日沪深交易所发布《关于开展公司债券置换业务有关事项的通知》等),以减轻企业存量和增量债务压力。

(八)聚焦重点领域的债务风险,如监测大型企业债务风险、抑制影子银行业务、遏制房地产金融化泡沫化趋势、限制部分领域的货币化进程、约束地方政府隐性债务、打破债市刚兑信仰以及居民部门领域抑制投机性炒房、打压个人经营贷与消费贷违规流入相关领域、加强对消费行为真实性的审查力度、分区域分层次监测居民债务风险变化等等。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!