-

连接人,信息和资产

2021年,是物业行业跌宕起伏的一年,也是资本市场回归理性的一年。

作者:克而瑞物管

来源:丁祖昱评楼市(ID:dzypls)

2021年,是物业行业跌宕起伏的一年,也是资本市场回归理性的一年。上半年,行业在资本市场呈现一片欣欣向荣的景象,而这种景象在下半年戛然而止,物业行业指数一路下行,上市物企估值一度腰斩,物业企业上市进程受挫,资本市场低迷。

克而瑞物管统计,2021年,物业板块PE普遍下降,至2021年末物业板块PE均值仅为17.64倍,相较2020年末(37.00倍)降幅达52.31%。不仅如此,从审批节奏来看,物企获批进度放缓,同比延后约68天。

经历资本市场的跌宕起伏,物企的对于上市也有了更多的思考。提升规模保证绝对实力成为企业的共识,头部的竞争早已是抢跑的状态,2021年的大手笔动作也显现出企业的规模焦虑,但是规模扩展的背后问题随之浮现。

站在2022年初的时点,回首过去一年物业板块资本市场的表现和对行业基本面的预判,我们仍对物业行业的未来有积极乐观的心态。

01 2021年上市物企估值回归

2021年,物业行业犹如坐了一趟“过山车”,开年伊始,多项利好物业管理行业的政策频发,为行业营造良好发展的政策环境。年初企业陆续发布盈喜公告,加上年报中良好业绩、明确的战略规划,为市场注入发展的信心,带动物业板块整体提振。

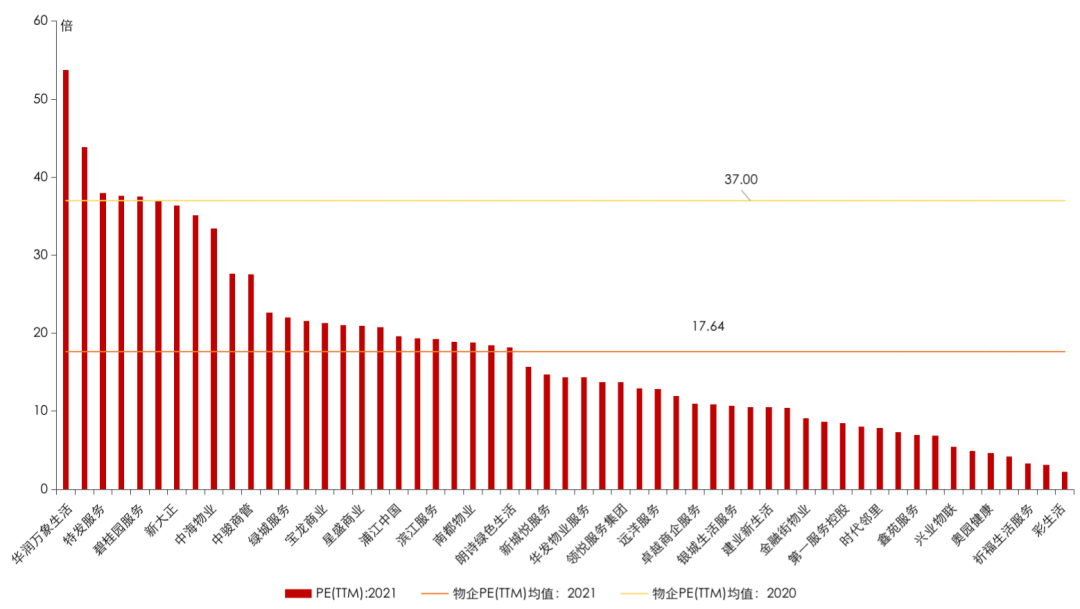

下半年,资本市场遇冷,据克而瑞物管统计,至2021年末物业板块PE均值仅为17.64倍,相较2020年末(37.00倍)降幅达52.31%。其中,市盈率最高的是华润万象生活,为53.72倍,较去年底下滑64.36%;市盈率最低的彩生活,为2.26倍,较去年底下滑74.66%。

上市物企估值表现

数据来源:Wind,克而瑞物管&中物研协整理

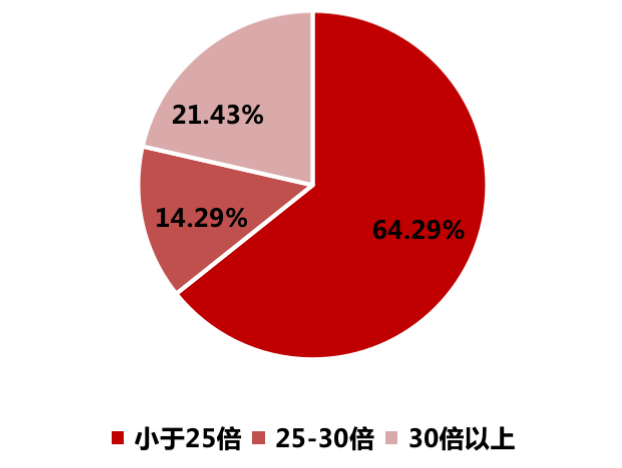

比较历年上市物企上市首日市盈率,2018年至2020年,上市首日市盈率均值由33.86倍上升至46.82倍,持续上涨。而2021年出现下滑且市盈率均值低于24倍。2021年新上市物企中,超六成的市盈率低于25倍,资本市场对物业板块的想象力逐渐消退。

2018-2021年度物企上市首日平均PE(TTM)

数据来源:Wind,克而瑞物管&中物研协整理

2021年新上市物企PE分布

数据来源:Wind,克而瑞物管&中物研协整理

从审批节奏来看,物企获批进度放缓,同比延后约68天。根据克而瑞物管和中物研协统计,2020年17家在港交所上市的物企从初次交表到成功上市平均历时137天,而2021年上市的13家物企平均用时205天。

2020-2021年上市物企上市用时

数据来源:公开资料,克而瑞物管&中物研协整理

02 实际上市的物企数量未及预期

从上市情况来看,截至2021年上半年,上市物企数量已近50家,彼时另有20余家物企已成功递表或明确分拆上市,参考此前上市进程,在物企正常一次递表即通过聆讯上市的情况下,2021年或有超过70家上市物企。

然而,下半年,资本市场遇冷,预期的上市高峰并未到来,物企上市进程放缓。截止到2021年12月31日,上市物企总数仅为55家。

从递表企业来看,2021年行业递表物企数达34家,为迄今为止递表企业最多的一年,但从实际推进进程来看,年内递表并成功上市的仅有9家。此外,年内新增上市物企共14家(其中13家为常规IPO上市,均为港股物企),较上年18家减少4家,未及预期。

2014-2021年上市物企数量

注:2021年6月30日,方圆房地产服务集团正式更名为方圆生活服务集团,集团战略和业务发展逐步向物业管理服务方向转变,此处将其纳入统计范围。

数据来源:克而瑞物管&中物研协整理

经历资本市场的跌宕起伏,物企的对于上市也有了更多的思考。中南服务、中梁百悦智佳在二次递表,通过聆讯后,后续进展不明;祥生活服务表示决议暂缓上市;阳光智博终止IPO,换股万物云;富力物业选择被碧桂园服务收购。此外,6月集中递表的物企在年底其递表资料陆续过期。

03 规模扩张下蕴含诸多风险

事实上,一直以来物企面临着来自三方面的规模压力,对资本市场而言,有规模才有估值;对母公司而言,有了规模才更有利于融资输血;对于行业而言,规模意味着客户数量,意味着更广阔的发展空间。

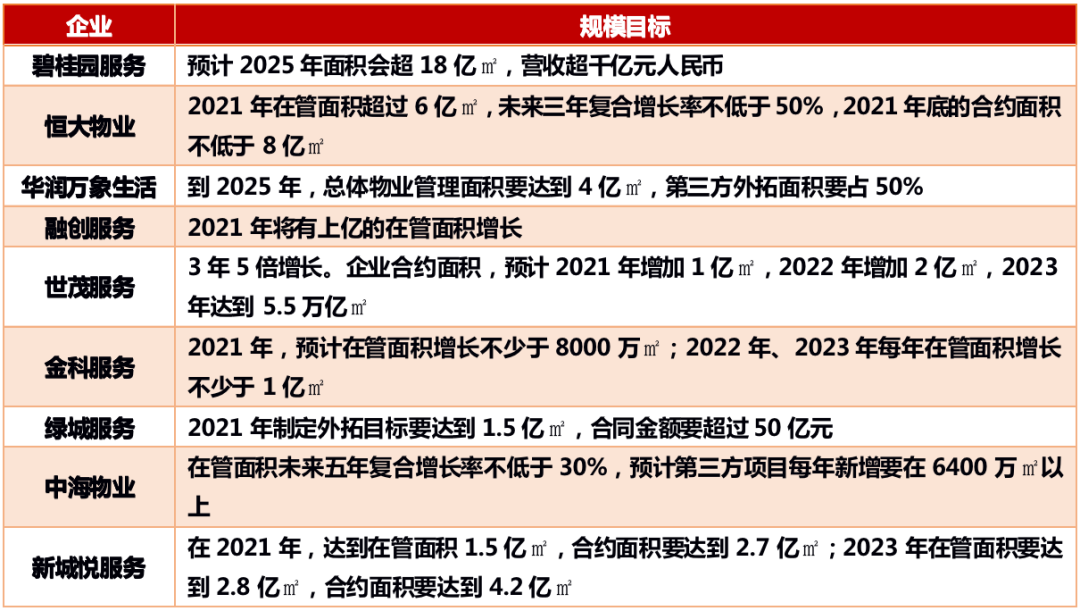

规模为王,提升规模保证绝对实力成为企业的共识,头部的竞争早已是抢跑的状态,2021年的大手笔动作也显现出企业的规模焦虑。

表:2021年企业业绩目标一览表(不完全统计)

数据来源:克而瑞物管

从规模扩张的渠道来看,收并购和地产母公司的输送是两个重要渠道。特别是2021年,在政策、资金、地产变局等因素的助推下,行业迎来并购热潮。

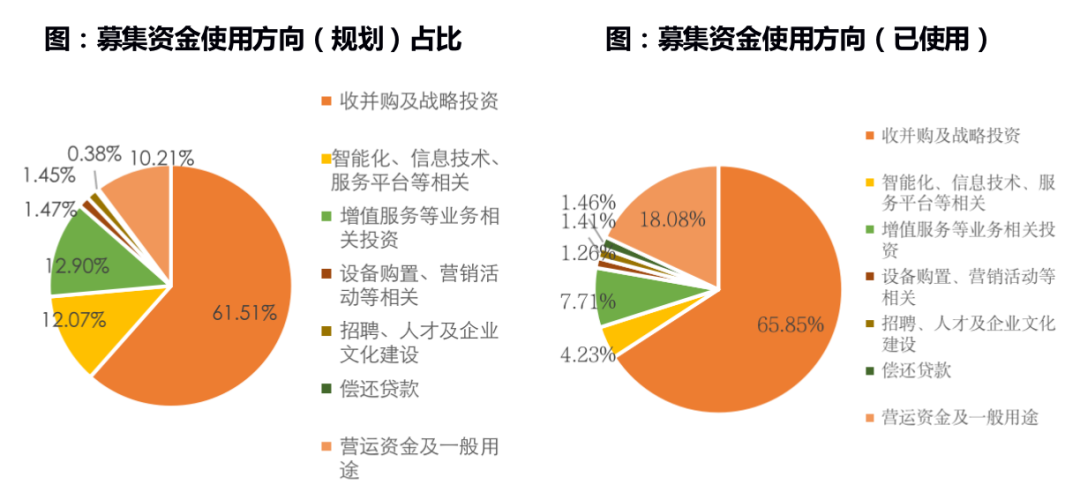

从资金端来看,根据克而瑞物管和中物研协数据,48家上市物企上市共募集资金净额约852亿港元,其中,计划用于收并购的金额占比61.51%,为最主要的用途。截至2021年中期,已使用的金额总值约为221亿港元,占募集资金总额的25.90%,使用率仍不足三成。已使用的金额中,用于收并购及战略投资的总额约为144.36亿港元,占已使用募集资金总额的65.85%。

数据来源:克而瑞物管&中物研协整理

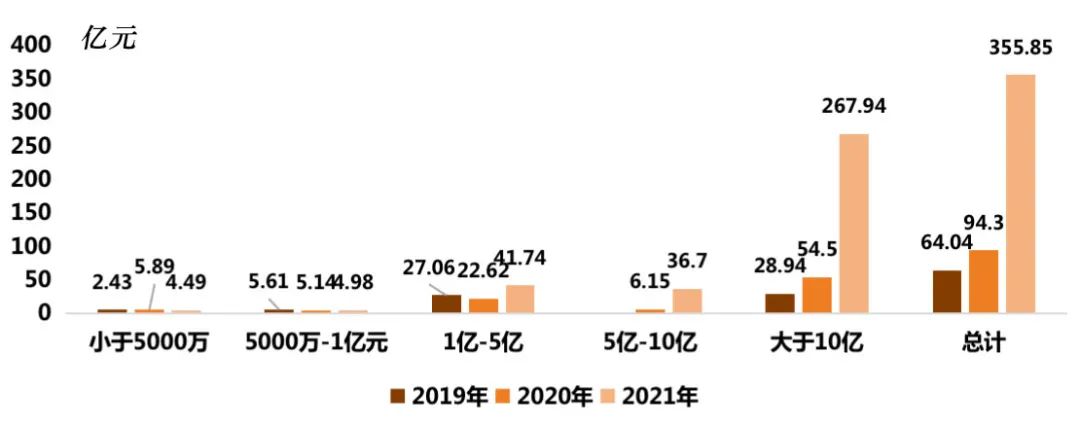

截至2021年12月31日,1-5亿,5-10亿元,以及10亿元以上的并购事项(19项、5项和7项)均较上年同期增多(10项、1项和3项);并购金额分别为41.75亿元、36.70亿元和267.94亿元,分别较上年同期增长84.54%、497.11%和391.68%,并购事项及并购总额均显著增加。

图:2019年-2021年上市物企披露的并购交易金额

数据来源:企业公告、克而瑞物管&中物研协整理

但是规模扩展的背后问题随之浮现,一方面是规模快速扩展,大量收并购带来人才稀释、品牌管理等问题,这为企业盈利的持续能力带来不确定性。

另一方面,头部企业的业务定位早已超出传统的物管范畴,“空间”管理服务的概念更能囊概头部企业的实际定位,但是传统业务之外的路径尚不清晰,规模之上的盈利模式尚需探讨。

从物管管理角度,头部企业有自己的发展之道,但规模之远的利润如何维持,规模之上的盈利厚度如何挖掘,已经开始成为摆在头部企业面前不得不思考的问题。

综合来看,尽管物业行业规模扩张中仍然存在很多问题,但是这也是一个行业从粗放发展到规范化发展的必经之路。物业从疫情开始之年,走到台前,短短三年时间取得了不起的进展。

不少物企已经在规模之外,逐渐加强对经营质量、经营坪效的重视度。比如,规模扩张的时候更加重视区域布局和城市深耕度;越来越多的企业在构建服务体系,规范服务标准的时候更重视客户研究,重视业主满意度;也看到更多的企业将品质管理作为内部管理的重中之重……在政策、资本市场、业主等外力的推动,结合企业自我发力前进,相信物业行业的发展将迎来更广阔的发展空间。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!