-

连接人,信息和资产

回归本源作为监管的宗旨,AMC的业务也逐渐回归不良资产的本业。以往AMC通过非金不良模式给开发商输血时,通常通过收购非关联方的逾期应收应付,并以开发商其他净地作为抵押担保,这一模式后续或将无法操作。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

今年9月初,中央审计署各地办事处派出审计组进驻20多家地方AMC,开启首轮针对地方AMC业务合规、主业经营及公司治理等审计工作,其中跟地产融资息息相关的非金不良类融资产品今后将被严控,目前中央巡视组还在对四大不良资产管理公司等进行重点巡视。回归本源作为监管的宗旨,AMC的业务也逐渐回归不良资产的本业。以往AMC通过非金不良模式给开发商输血时,通常通过收购非关联方(如合作或实际控制的施工单位)的逾期应收应付,并以开发商其他净地作为抵押担保,这一模式后续或将无法操作。目前一些资产管理机构也反馈,如果要用前述方式操作非金不良业务,则需要当地ZF部门或街道办出具项目存在不良的相关证明等等。

在回归本源的监管大原则下,后续AMC可以操作的业务主要是金融债权的收购业务;目前一些AMC也在涉猎并购类的配资以及城市更新项目立项后的融资。此外,考虑到目前大多数区域对非持牌金融机构作为抵押权人办理土地或不动产抵押存在的障碍,一些AMC亦可作为合作方配合办理土地或不动产的抵押。

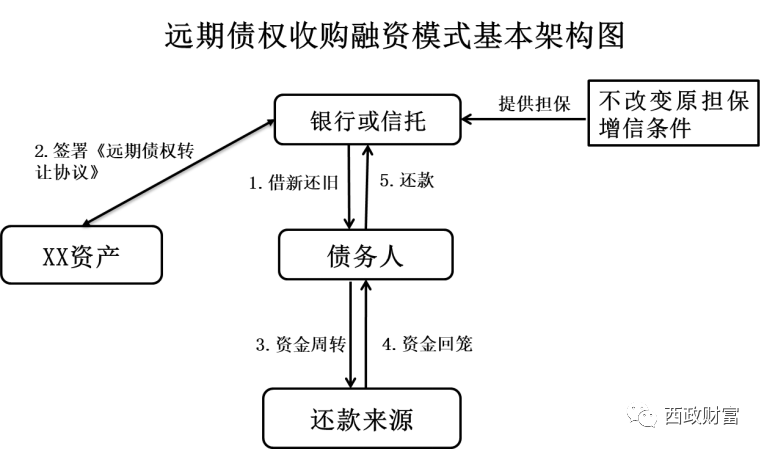

一、AMC远期债权收购融资

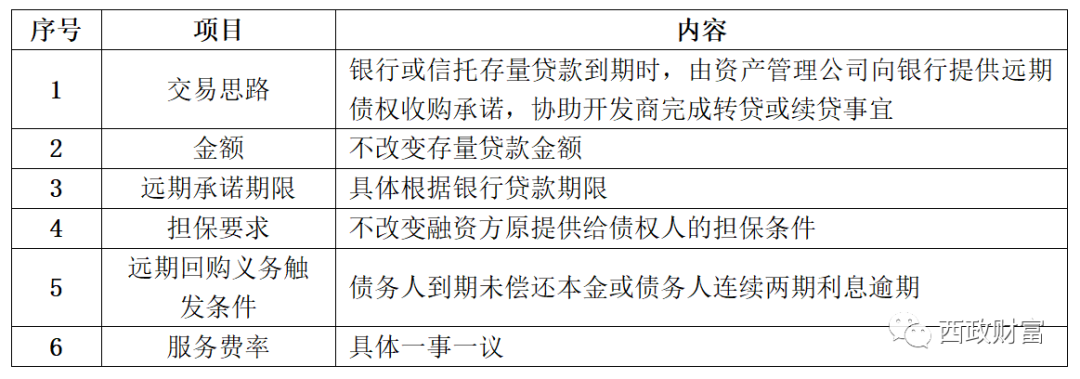

对于开发商或其关联的非房主体存量经营性物业贷款、流贷等即将到期的,因银行的额度收缩、准入条件趋严等原因,目前很多开发商的转贷或续贷都面临很多的阻力。为顺利解决该问题,目前市面上涌现出大量的资产管理公司通过与银行或信托机构签订《远期债权转让协议》以协助开发商的转贷或续贷的案例。比如银行在开发商归还到期的贷款后继续给予授信和放款,资产管理公司向银行承诺远期回购银行对开发商的债权,由此间接起到担保、增信等作用,同时资产管理公司在上述开发商的转贷或续贷过程中收取相应的服务费用。其基本操作模式如下:

在具体操作方面,对于融资方(债务人)即将到期的债权,债务人与债权人(银行)、资产管理机构签署《资产管理服务合同》,约定融资方在归还银行到期债务后,由银行继续给予授信和放款,并由资产管理机构与银行签署《远期债权转让协议》,协助开发商完成转贷或续贷事宜,在债务人到期未还本或连续两期利息逾期时,由资产管理机构收购该债权。具体融资要素如下所示:

二、AMC收购到期债权后给予债务人展期

资产管理公司打折收购银行、信托等机构对开发商的到期债权是不良处置业务的常见模式,资产管理公司收购债权后的处置方案中,债务期限调整、诉讼清收以及公开转让是最常见的三种方式。其中,资产管理公司收购到期债权后给予债务人展期是最常规的债务处置思路,在该操作过程中,由资产管理机构打折(6折-8.5折,具体一事一议)收购银行或信托等金融机构对开发商的到期债权,对于债务人有强烈的期限调整意向,并愿意按照一定年利率向债权收购方支付利息的,资产管理公司一般都会准予债务人在两年内或约定时间内清偿全部债务。此外,考虑到抵押物的位置较为优越以及抵押率较为理想的情况下,在资产管理机构(债权收购方)认为抵押物具备变现能力的情况下,一般都可给予该债务一定的宽限期。具体融资要素示例如下:

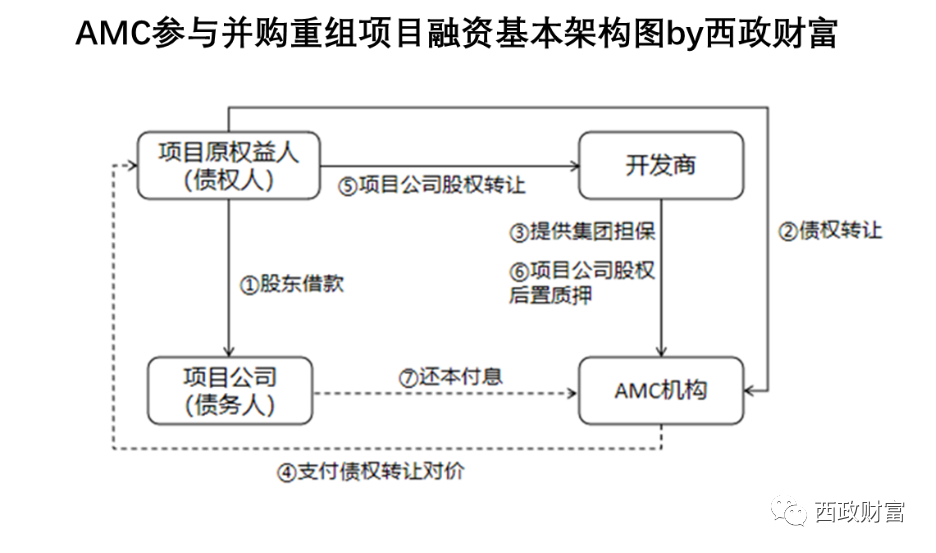

三、AMC参与并购重组项目融资

AMC参与并购重组项目融资主要是通过收购项目原权益人或其关联方/非关联方对项目公司的债权,实现开发商(收购方)对项目并购款的支付,进而完成项目收并购资金的撬动。相关交易架构及交易流程如下:

1. AMC机构收购项目原权益人对项目公司的股东借款或其上游供应商对项目公司的应收未收工程款等债权,AMC支付债权转让价款,开发商(收购方)就项目公司的债务偿还向AMC提供集团层面的保证担保。

2. AMC向项目原权益人支付的债权转让对价款作为项目原权益人和开发商之间的实际股权转让对价,项目公司完成股权转让变更登记后后置质押至AMC名下。

3. 债权存续期间,项目公司向AMC机构按季度付息,债权期间届满后一次性归还本金。

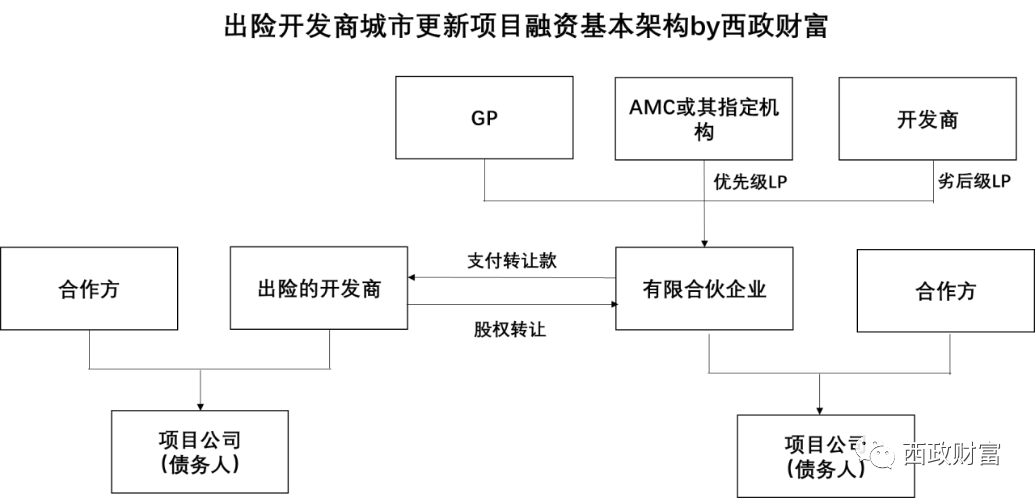

四、AMC参与城市更新业务

目前市场上一些AMC机构为资金运作出现一定困难的城市更新项目注资以重新盘活项目。在操作方面,以深圳城市更新项目为例,对于相对优质的开发商以及项目可以在立项之后介入,成本在10%-15%不等,融资期限可设置为3年,风控通过抵押物(如有)和集团、实控人提供连带责任担保来实现。对于目前已爆出风险事件的开发商的城市更新项目,若项目已经立项,亦可以和开发商一起介入收购相应股权,并对项目后续推进新增融资。基本架构如下:

五、通过AMC放款办理抵押

对于部分地区不接受非持牌金融机构作为抵押权人的情形,目前可以通过一些AMC进行联合放款以实现抵押的办理。其基本架构如下:

1. 通过AMC放款实质为资金方不直接放贷给融资方,而是通过AMC购买融资方作为债务人的债权,债权中附带抵押权,即可以将AMC理解为类似银行委贷角色;

2. 资金机构与AMC系真实资产交易,并支付对价,从而受让底层资产,享有对融资方的债权;

3. 若开发商项目公司无法提供实际存续与关联方或股东或可控制非关联方已有形成债权债务关系,可以由双方先签订买卖协议,后补充发货收货单等,但在实操层面上,为满足合规要求需实际发生资金流等;

4. 该模式下资金来源不能为募集资金;

5. 为便于操作,关联方或可控制非关联方(即债权转让方)等建议以非国企为主,债权转让方将对开发商项目公司的应收转让给AMC后,再由单一投资人收购该笔债权。

6. 以上架构可通过AMC办理代持抵押,但部分地区如西安暂时不接受AMC作为抵押权人;

7. 该模式AMC不承担实质责任,若需要AMC提供担保的,则需另行支付费用。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!