-

连接人,信息和资产

俄罗斯与乌克兰的冲突已经十日有余了,局势已从起初闪电般的开战逐渐进入到现在的边谈边打,欧美看客们的制裁也已入场就绪。

作者:章睿荣

来源:江湖人称Ray神(ID:Ray_PropertyTech)

俄罗斯与乌克兰的冲突已经十日有余了,局势已从起初闪电般的开战逐渐进入到现在的边谈边打,欧美看客们的制裁也已入场就绪。国人对战争的关注热度也似乎已经有所下降,然而作为资产管理者此时可能会需要思考的另一个问题是:当下的国际形势对于不动产投资而言,到底是利好还是利空?

从资产价值的本质逻辑说起

战火燃起的背后,全球股市震荡,几个主要证券交易市场大盘指数也持续有所下滑。加上新冠疫情的影响,使得许多人越来越倾向于选择一些风险较低较稳妥的投资。作为通常被视为获取长期稳定收益的经营性不动产,在有些人看来可能是投资的利好。然而,事实是这样吗?

这个问题,还是要回归到资产价值的本质逻辑去思考。作为资产管理者需要明白,投资偏好也许会影响市场成交,但对于经营性不动产的价值衡量,最终还是需要遵循收益法的逻辑。简单来说,也就是大家所熟知的:资产价值(V)=净营业收入(NOI) / 资本化率(CapRate)。

这其中的一个关键因素在于,在NOI不变的情况下,左右资产价值的就是当下的资本化率。因为,资本化率简而言之就是资本市场要求的投资收益率。一个项目如果能产生的收益不变,那么当资本市场要求获得的收益率提高时,愿意为它付出的代价就会减少。这也就意味着在资本市场的眼里这项资产的价值降低了。

很多人在考虑资本化率时都是拿来主义,没有去关注其背后这层道理。要知道,做投资的基本逻辑是风险越高,收益要求就越高。近些年,在新冠疫情的影响下,不少资本对投资不动产的收益要求已经有所提升,这也正是高风险高收益要求的缘故。

图1: CBRE资本投资策略变化调查

因此,资本化率并不是一成不变的东西,而是会受到各种内外部因素的影响而发展变化的一项指标。而资本化率的异动,是很可能会给业主方造成损失的。

影响资本化率的因素

那么到底资本化率会受到哪些因素影响呢?前面讲到的高风险高收益要求,又是怎样体现出来的呢?资本化率有一个简单的衡量公式,即:资本化率=安全收益率+风险调整值。这里所说的安全收益率,指的是无风险投资的收益水平。资本化率这一公式阐述的道理,就是说资本市场的收益要求是在满足无风险投资收益的基础上叠加对于投资风险的收益补偿。

正如前面所讲,国际局势紧张加剧了投资者对风险的考虑,因此带来了资本市场对投资收益要求的提高——这一影响,也就表现为上述公式中的风险调整值加大所引起的资本化率提高。

此外,安全收益率的因子也不是固定不变的。安全收益率一般可以对标国债或是定期银行存款利率。因此,通常情况下利率上升,资本化率也会上升。

当前国际形势出现动荡,俄罗斯乌克兰自不用多说,其他许多国家都纷纷调高银行基准利率,美联储3月份也表示可能会提高联邦基金利率25个基点。这也就意味着资本化率会面临着上升的可能。

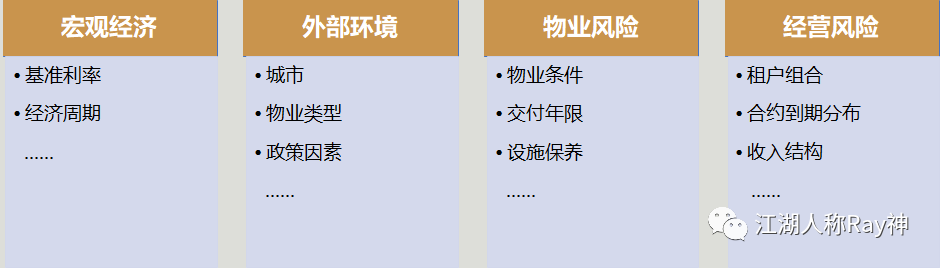

当然,还需要指出的是:除了外部环境对安全收益率和风险调整值的影响之外,项目自身的一些物业风险和运营风险,也会对资本化率产生作用。比如,在NOI相同的情况下,物业保养得好、租户品质高的楼一般来说就更值钱。而假如一个楼里的租户多数是容易受国际局势影响的企业(如外贸类),那租户结构的风险可能就会加大资本化率进而对资产价值产生负面的影响。

图2: 影响资本化率的常见因素

因此,在当前的时局下,项目自身做好物业管理,合理优化租户结构来提升抗风险能力,才能得到投资者的青睐。

现金流:投资收益的根源

也许有些人会想:经营性不动产是一项长周期的投资,资产价值一时的得失并不足以来对投资成败进行评判,是不是只要项目在退出时能够获得预期的增值就可以了?

这话听上去似乎有那么一点道理,但是我们仔细推敲一下:如果只关注于未来的增值回报而忽略了当下影响资产价值的风险,项目很可能是挺不到获益的那一天的。事实上,很多项目从长远来看都是可以赚钱的,但之所以最终会投资失败,往往就是因为抗风险能力不足,无法挺过投资的周期。

相较于其他投资类型,不动产投资是一种资金需求量大而又流动性偏低的产品。在这个现金为王的时代,如果项目的资金跟不上,投资就很可能会前功尽弃。因此,不动产投资的抗风险能力,关键还是在于项目能否自我造血,能否产生支撑长期持有的现金流。

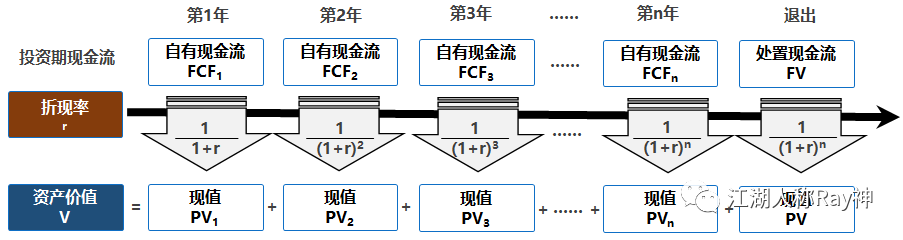

而从资产价值的角度来说,影响资产价值的并不是项目当下的NOI,而是未来长期持有的预期现金流。按照现金流折现法的估值方法,资产价值=∑ 未来各期间净现金流折现(V=∑FCFt/(1+r)^t )。从这个公式不难发现:在一个长周期的投资里,越靠后的现金流对于资产价值的影响会被折现率削弱得越小。因此,要想实现资产价值,仅仅冀望于资产退出时带来的回报难度是很大的,持续稳定的现金流才是确保实现投资收益的重中之重。

图3:现金流折现法看资产价值

我们知道,在外部政治和经济环境面临诸多不确定因素的时候,不动产项目的现金流稳定性其实面临着严峻的挑战的——租户效益下降可能会导致承租能力降低,写字楼面积需求可能会有所缩减,零售商户可能会更谨慎地对待开店拓店……这种种的因素带来的对资产未来现金流的影响,最终都会反映到资产价值上,让业主方来买单。

也许,当下俄乌冲突对国内的影响还没有那么直接,但也许在不久将来的世界局势会让我们面临着更加严峻的挑战。面对这样的外部环境,一方面是资本市场面对风险的投资收益要求提高,另一方面则是项目产生稳定现金流的难度加大,这些都将对资产价值的走向产生负面的影响。作为资产管理者,应当关注时局早做准备,才能帮助业主方抵御风险穿越周期,实现预期的投资回报。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!