-

连接人,信息和资产

面对招拍挂市场的激烈竞争以及地产行业内卷化的现实,通过收并购、不良资产、城市更新等多元化方式拿地成了大多数开发商面临的新的生存选择与挑战。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

集中供地新规施行后,国央企和头部房企成为了拿地的主力军,土拍价格也出人意料地持续走高,高昂的地价让越来越多的房企面临“拿地亏死、不拿地等死”的两难境地。与此同时,强主体、强区域的地产融资业务竞争加大,很多资金机构都面临抢不到优质业务和优质项目的问题,目前同行的状态大部分都是“看的多、投的少”,同行间交流说的最多的就是不要轻易相信房企的排名……

我们注意到,最近地产行业的内卷化问题甚嚣尘上,不管是开发商还是地产融资机构都感受到了赛道的拥挤。特别是在22城集中供地新规施行之后,对于开发商而言,除了资金实力雄厚的国央企以及头部房企,招拍挂盛宴更多成了大部分排名靠后或实力较弱房企的陪跑,毕竟拍来拍去最终只能拍个“寂寞”。与此同时,高溢价拍得地块的房企却也是愁云满布,比如项目净利率走低的问题(具体如滨江在杭州拿的地,其董事长公开回复该项目净利润率只有1%-2%)。面对招拍挂市场的激烈竞争以及地产行业内卷化的现实,通过收并购、不良资产、城市更新等多元化方式拿地成了大多数开发商面临的新的生存选择与挑战。为此,我们特总结房地产收并购类融资的相关操作方式,以供同业人士参考。

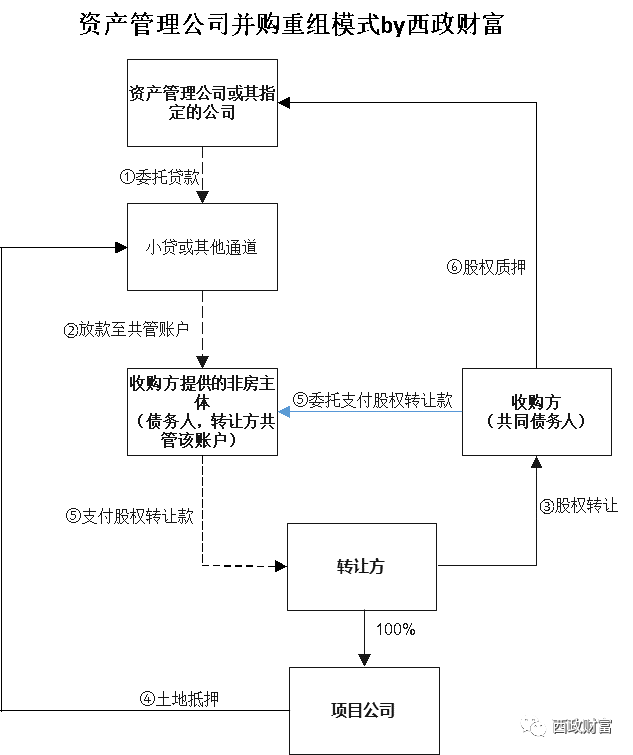

一、资产管理公司的并购融资方案

目前有一些资产管理公司可通过资产收购重组方式为房地产项目收并购提供融资款项。但是,受限于监管的要求,通常需收并购双方进行充分配合,并对并购款进行包装(提供满足现金流要求的非房主体作为收款主体),此外,资产管理公司通常会将拟收购的项目公司的股权已工商变更登记至受让方名下且目标地块前置抵押作为放款前置条件。基本交易架构如下:

1.资产管理公司或其指定的主体通过小贷或其他通道向收购方提供的非房主体(借款方)提供借款。该非房主体需要有较好的经营流水,其中需对借款主体做偿债能力分析。

2.资产管理公司须以受让方已办妥股权转让工商登记以及标的地块土地前置抵押作为放款前提条件,但因股权转让方无法接受尚未收到股权转让款即办理股权转让并配合办理土地抵押,因此在收款账户的设置上需由收并购双方设定的共管账户作为收款账户,以便对资金进行共同监管。

3.在办理完股权转让至收购方名下的工商登记及土地抵押后,收购方委托非房主体将股权转让款释放并支付至转让方。

4.还款主体:非房主体作为借款人,收购方作为共同债务人对资产管理公司或其指定主体承担还本付息义务。此外,后期还款亦可由项目公司承接借款主体的债务,项目公司代替借款主体履行还本付息义务。

5.资产评估及融资金额、成本:可由开发商与资产管理公司共同指定,评估的结果不得过分偏离原成交地价和现在市场价格,融资金额按照住宅部分抵押率不超过60%,商业部分抵押率不超过50%设定,融资成本年化12%-15%,具体一事一议。

6.增信担保措施:由开发商地产集团承担连带责任和各项费用;项目土地前置抵押;股权后置质押。

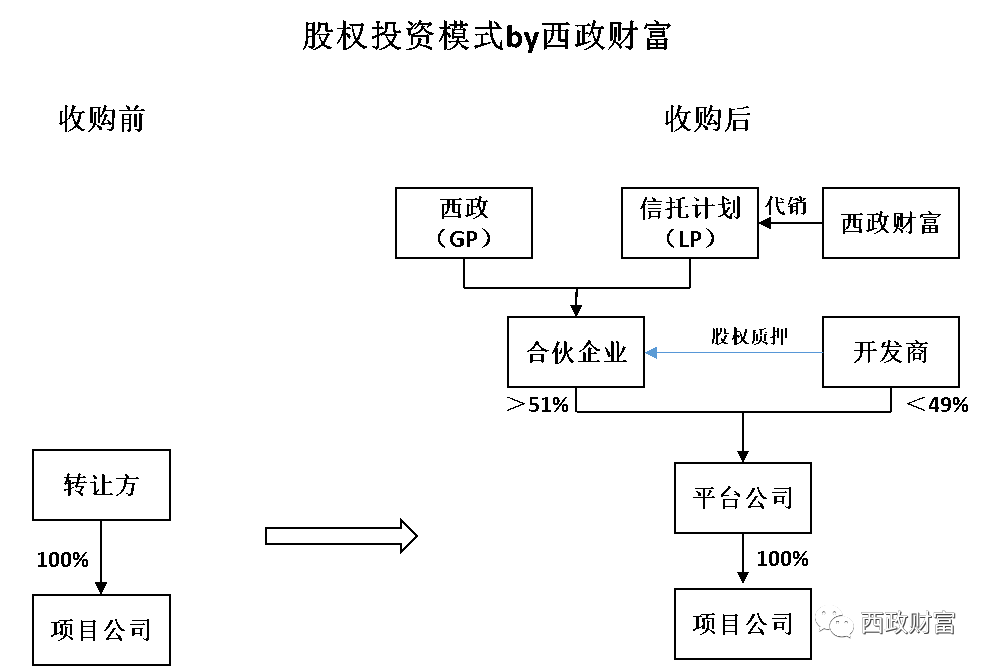

二、“信托+基金/有限合伙”的并购融资方案

前文有提到,因招拍挂市场的激烈竞争促使越来越来的房企转向收并购的拿地方向,目前很多机构都在调整并购类的融资产品,其中“信托+基金/有限合伙”的并购贷款模式尤受关注。以下根据我们目前的产品操作模式做简单介绍和说明:

1.西政(GP)与信托计划(LP)共同设立合伙企业,合伙企业与开发商共同成立平台公司,平台公司通过股权收购方式受让转让方持有的项目公司股权。

2.本“信托+基金/有限合伙”的并购融资方案属于优先股类型的股权投资产品,主要针对强主体(如百强开发商)的并购项目,项目所在区域可为一二线或强三线城市,但项目业态需以住宅为主。

3.本融资方案系以股权方式进行投资并注入融资款,在增信措施上土地抵押并非必要条件,但我们需严控资金流向,同时对平台公司及项目公司进行实质性监管,具体比如设置董事会一票否决权,委派副总经理、财务经理并进行财务、成本联签,另外在融资金额上一般根据并购款的60%放款,综合融资成本在年化11%-13%左右。

三、收并购项目融资注意事项

我们在操作收并购项目融资时,除了对融资主体本身实力以及其资质、还款能力等进行审慎评估外,目前还需重点关注收并购项目的隐性负债与地块瑕疵问题,并对土地风险、股权风险、债务风险等进行充分的关注,避免因项目公司存在重大债务问题、目标地块规划条件与容积率等指标与披露情况不符、地勘报告存在重大问题等造成项目推进困难,进而影响到并购融资的还本付息。为此,我们建议开发商在并购时确保尽调时间合理充裕,特别是长期未开发或开发停滞了的目标地块,务必通过政府走访等多种方式充分尽调;另外是建议开发商设置支付少量定金后入场全面审计的条款,并约定审计后对价调整和解约的条款(审计方面应不限于财务审计,而需包括全面的尽调核实)。在交易架构设计上,我们建议开发商更多地考虑让转让方通过土地作价入股、企业分立等形式新设项目公司并装入项目后,开发商继续通过收购或增资的方式取得上述项目公司股权,从而更好地实现风险和债务的剥离。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!