-

连接人,信息和资产

受疫情和行业寒冬影响,“国字头”房企也扛不住了。

作者| 小债看市

来源| 小债看市(ID:little-bond)

受疫情和行业寒冬影响,“国字头”房企也扛不住了。

5月27日,绿地控股(600606.SH)公告称,受疫情及行业逆风影响,公司5亿美元债正在寻求展期。

公告显示,绿地控股正在征求“GRNLGR 6.75 06/25/22”持有人对拟定契约修订和豁免的同意,包括延长票据的到期日、加入发行人在到期前赎回全部或部分票据的赎回权、先行支付原到期日未偿还本金的10%等。

美元债拟展期公告

值得注意的是,本次绿地控股美元债展期,此前已有风声,并在资本市场引发震动。

5月26日下午,绿地控股所有境外美元债突然暴跌,而且大量PB都在往外抛售债券,其中上述5亿美元债暴跌25美分。

27日上午,绿地控股存续美元债继续急速下跌,其中该5亿美元债再次下跌25美分,报价低至40美分以下。

同日,绿地控股召开了固收投资人电话会议,管理层对2022年6月25到期5亿美元债的展期表示遗憾和抱歉。

会议称,今年3月中下旬上海爆发疫情,全国50%售楼处关闭,绿地控股合同销售额4月同比跌幅57%,5月跌幅也较大。

因此,绿地控股针对6月份这笔债券进行征询,展期一年,且加入了一个认购期权,只要公司恢复偿付能力,就能全部赎回。

尽管此前,绿地控股在美国纽约卖了两栋楼,交易对价3.6亿美元,但因开发贷1.8亿美元,且公司仅拥有70%股权,再加上扣除佣金款项,回到香港的仅剩下5000万美金,不足以覆盖偿还金额。

绿地控股表示,公司计划3年出售2000亿资产,每年500亿-700亿,包含自持商业、办公楼和酒店等。其中一季度已经推出55个大宗项目,合计132亿元。

近年来,绿地控股严重依赖房地产销售、资产处置和在岸银行贷款再融资所产生的现金流,以满足公司到期短期债务。

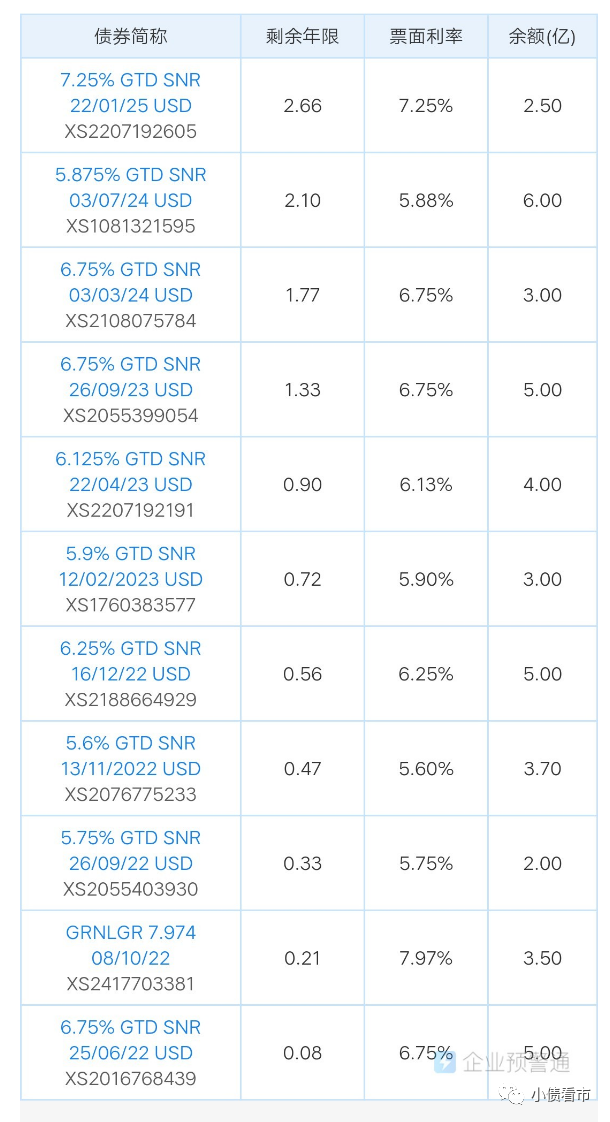

《小债看市》统计,目前绿地控股存续美元债11只,存续规模42.7亿美元,其中一年内将有26.2亿美元债到期,公司面临集中兑付压力较大。

存续美元债

今年下半年,绿地控股将有5只境外债到期,其称有能力兑付后面的债券,公司内地销售回款主要取决于疫情和销售情况,预计6月份能恢复到之前水平。

此前,绿地控股信用资质已恶化,多家国际评级机构下调其评级。

5月23日,标普将绿地控股长期发行人信用评级从“B+”下调至“B-”,并将公司担保的高级无抵押票据长期发行评级从“B”下调至“CCC+”。同时将绿地香港控股有限公司的评级从“B”下调至“B-”。所有评级都被列入负面影响信用观察名单。

标普认为,绿地控股的流动性在未来12个月内仍将面临压力,公司将现金资源用于偿还债务,其可用现金被大量消耗。

不过,绿地控股称境外评级下调不会造成挤兑,公司融资结构74%是银行贷,境外的贷款仅占3%。

据官网介绍,绿地控股是一家全球经营的特大型企业集团,创立于1992年,总部设立于中国上海,在中国A股整体上市,并控股香港上市公司。

绿地已在全球范围内形成了“以房地产、基建为主业,消费、金融、健康、科创等产业协同发展”的多元经营格局,连续十年入围《财富》全球企业500强,2021年位列第142位。

绿地控股官网

从股权结构看,绿地控股的第一大股东为上海格林兰投资企业(有限合伙),其是以张玉良为首的绿地职工持股会,持股比例为27.31%。

另外,上海地产(集团)有限公司和上海城投(集团)有限公司均为上海国资委控股企业,但二者目前并不是一致行动人,其合计持有绿地控股46.37%股份,公司无控股股东及实际控制人。

2021年,绿地控股实现销售额2902亿元,同比减少19%,其中第4季度大幅下降57%。

今年前4个月,由于上海疫情,绿地控股销售额仅397亿元,同比减少56.1%。

据克而瑞数据,2021年绿地控股以2757.9亿操盘金额位居房企第11名;以2205.9万平方米操盘面积排名第6,属于大型国有房企。

克而瑞数据

2021全年,绿地控股新获取项目45个,权益土地面积320万平方米,权益计容建筑面积703万平方米,权益土地款322亿元。

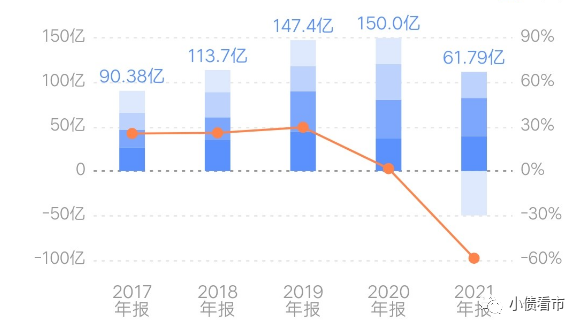

从业绩上看,2021年绿地控股实现营收5447.56亿元,同比增长19.45%;实现归属于上市公司股东的净利润61.79亿元,同比下降58.8%,近年来首次出现“增收不增利”现象。

归母净利润

2021年11月,绿地控股对外宣布,将公司所属行业类别由"房地产业"变更为"土木工程建筑业",正式开始转型之路。

因此,绿地控股“房地产”和“基建”两大主业并驾齐驱。其中基建业务全年完成营业收入3114亿元,占总体收入的53.9%。

2022年一季度,绿地控股营收和净利润双双下滑,实现营业收入960.51亿元,同比下降28%,其中房地产业营收减少30.39%,基建产业减少40%;实现归母净利润25.47亿元,同比减少35.24%。

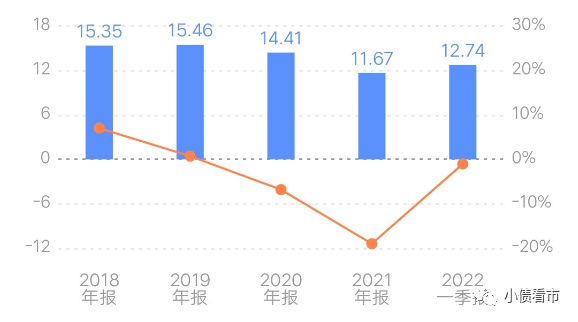

另外,受建筑产业低毛利率影响,2021年绿地控股总体毛利率仅为11.6%,今年一季度为12.74%。

销售毛利率

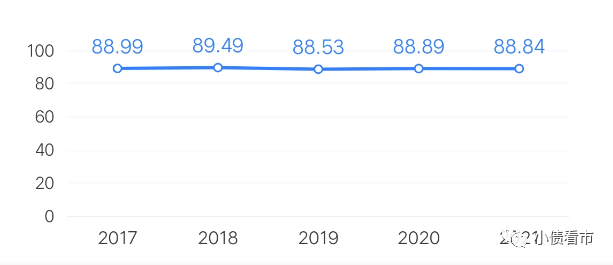

截至2022年一季末,绿地控股总资产为14046.3亿元,总负债12370.1亿元,净资产1676.2亿元,资产负债率为88.07%。

从“三道红线”看,截至2021年末,绿地控股剔除预收账款后的资产负债率为83.7%;现金短债比0.81;净负债率91.6%,,仍有两条红线未达标,属于“橙档”。

资产负债率

《小债看市》分析债务结构发现,绿地控股主要以流动负债为主,占总债务的88%,占比偏高。

截至2022年一季末,绿地控股流动负债超万亿,其中应付账款超3000亿,其一年内到期的短期债务合计有930.19亿元。

若再加上302.99亿应付票据及交易性金融负债,绿地控股的短期有息负债总规模有1233.26亿元。

相较于短债压力,绿地控股流动性吃紧,其账上货币资金有656.85亿元,较2021年末下降21%,不足以覆盖短债。

并且,绿地控股的资金处于房地产和建筑板块下子公司或项目层面,被限制在监管账户中,无法用于偿还控股公司层面债务,公司存在一定短期偿债压力。

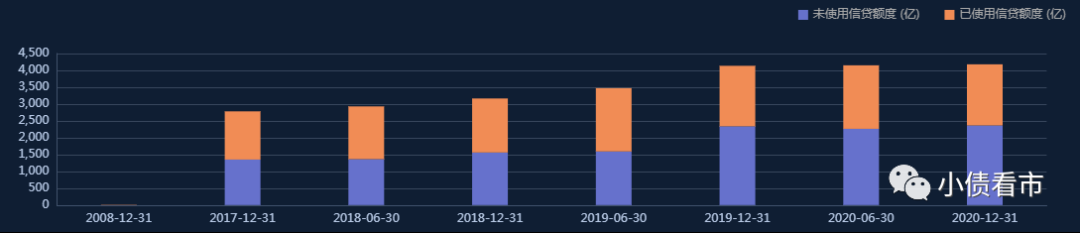

在备用资金方面,截至2020年末,绿地控股银行授信总额为4180亿元,未使用授信额度有2365亿元,可见其财务弹性尚可。

银行授信

此外,绿地控股还有非流动负债1457.79亿元,主要为长期借贷,其长期有息负债合计有1262.13亿元。

整体来看,绿地控股刚性债务规模有2495.4亿元,长短期有息负债规模相当,带息债务比为20%。

从融资渠道看,绿地控股主要依赖于银行贷款、境内外发债、股权以及股权质押等方式融资。

截至2022年5月,绿地控股第一大股东格林兰累计质押24.09亿股公司股票,占其所持股66.35%,占公司总股本的18.85%,可以看出质押率较高。

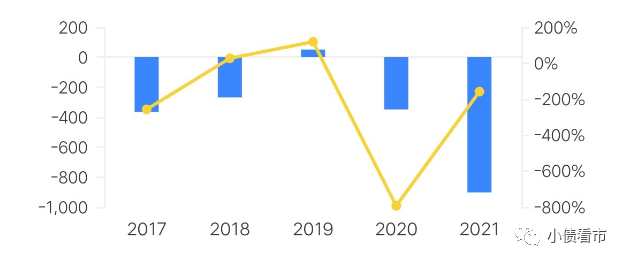

值得注意的是,近年来绿地控股筹资性现金流净额多为净流出状态,说明其融入资金不足以偿债,公司融资渠道有限,再融资压力较大。

筹资性现金流净额

近年来,为了降负债缓解资金压力,处置项目资产成了绿地控股最为直接和有效的方式。

今年5月,绿地纽约太平洋公园项目中的两栋公租公寓楼顺利出售,合同总金额为3.15亿美元;同时绿地纽约太平洋公园项目另一金额为1.5亿美元的物业大单已完成签约,绿地洛杉矶大都会项目等相关物业正推进销售、强化运营。

除美国项目之外,2021年澳大利亚悉尼绿地中心项目顺利竣工交付,回笼资金逾34亿元人民币。

2020年,韩国“济州岛第一高楼”梦想大厦项目竣工交付、加拿大多伦多绿地君峯公寓项目竣工交付及入住,分别回笼资金约41亿元和约22亿元;悉尼铂瑞酒店、日本千叶海港城等项目也陆续实现资金回笼。

据披露,目前绿地控股已通过海外轻资产转型回笼资金超百亿元。

总得来看,绿地控股销售疲软,业绩下滑,对债务和利息的保障能力恶化;债务负担沉重,资金流动性紧张;融资渠道有限,再融资压力较大。

从25岁当上村支书,到30岁出头下海从商;从做城市绿化开始创立“绿地”,到顺势进入房地产,如今的绿地也已三十而立。

上世纪90年代,36岁的张玉良放弃了在上海市农委住宅办的稳定工作,开始下海创业

当时,在上海政府主导下,一批政府性公司打头阵,旧城改造项目蓬勃发展,许多带有国营性质的房地产公司如雨后春笋般冒出。

绿地集团董事长兼总裁张玉良

1997年,绿地已成为上海房地产的龙头企业,同年以张玉良为首的绿地职工持股会成立,并斥资3020.43万元获得绿地18.88%的股份,由此绿地从传统国企变身为股份制公司。

之后,张玉良陷入了一段与国资力量长达28年的“博弈战”,2014年绿地房地产销售额超越万科,登顶“宇宙第一房企”。

2015年,为实现借壳金丰投资登陆A股,绿地在张玉良主导下,规避了《公司法》限制,将1000个拥有股权的员工拆分为32个小有限合伙形式,共同组成了上海格林兰。

在这一过程中,绿地只花费了公司的注册款项,便实现了对当时市值近3000亿元公司的控制。此时,绿地控股已是一家没有实际控制人的混合所有制企业。

当年8月,绿地控股正式借壳上市,上市首日市值高达3054亿元,超越了万科,成为当时A股市值最高的房地产企业。

“绿地式混改”至今仍是商业社会中具有代表性的混改案例,作为混改中的“胜出者”,以张玉良为首的职工持股会,在上市后一直稳坐第一大股东的位置,同时又让绿地能以国资参股的的身份在日后的发展中获得资源倾斜。

随后,绿地提出"大基建战略",持续加码建筑及相关产业的业务,使得其基建产业规模快速提升,并在2020年之后营收规模首度超过房地产业务。

近年来,绿地控股相继控股了广西建工、贵州建工、江苏省建、西安建工等各地建工集团,在中国新型城镇化及基础设施互联互通的机遇下,大基建板块发展迅速,业务范围覆盖和规模已相当大。(作者微信:littlebond1)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~