-

连接人,信息和资产

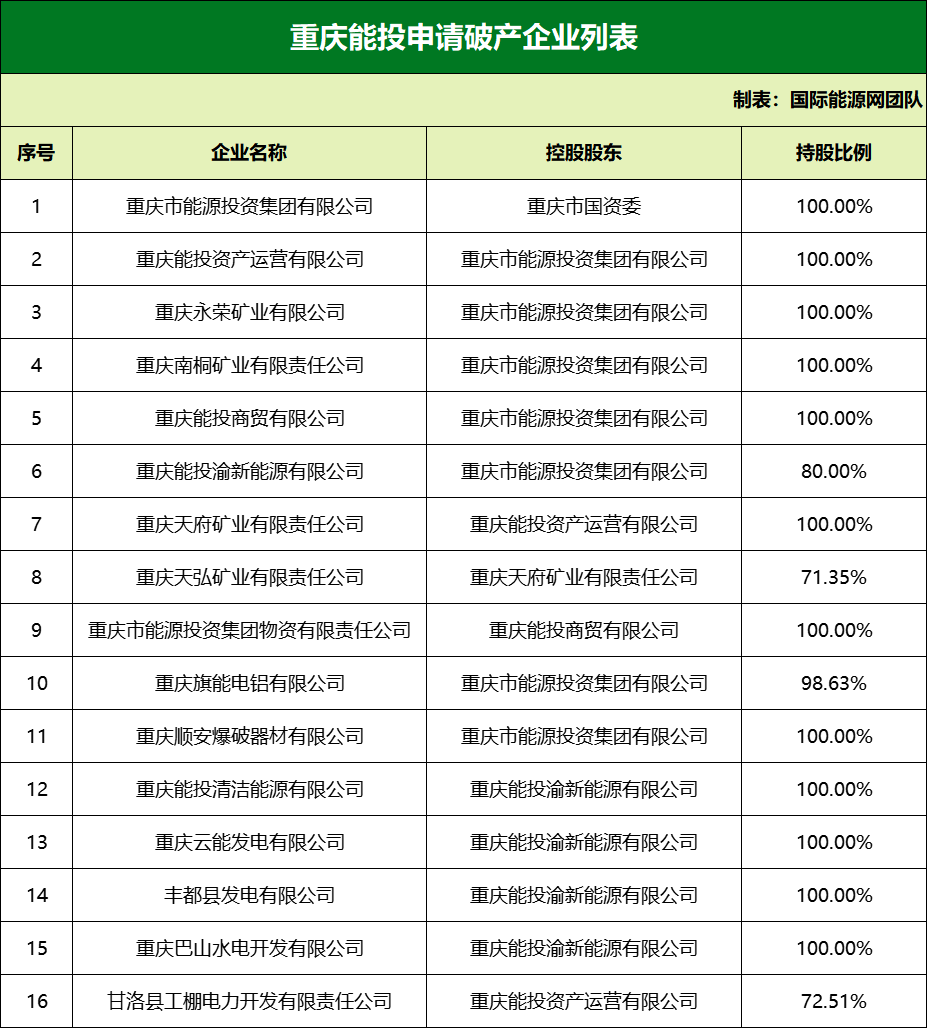

重庆能源集团等16家企业申请破产重整的消息刷屏了网络。公开资料显示,除重庆能投外,其他15家公司均为重庆能投的控股子公司。

作者:裕道人

最近几天, 重庆能源集团等16家企业申请破产重整的消息刷屏了网络。公开资料显示,除重庆能投外,其他15家公司均为重庆能投的控股子公司。

但是对于业内人士而言,最多不过是靴子落地,因为从相关信息来看,本次破产重整似乎早有计划而且也早有征兆。

一、重庆能投的前世今生

首先需要纠正一个观点,那就是重庆能投不是城投,或者更为精确一点,现在不是城投,曾经是。

重庆市高速公路集团有限公司;

重庆市城市交通开发投资(集团)有限公司;

重庆市地产集团;

重庆市建设投资(集团)有限公司;

2006年起,重庆建投合并重庆煤炭集团和重庆燃气集团组建重庆市能源投资集团有限公司,借助电力市场化改革的机会,转型为经营性国企,专注煤电气等领域的经营投资。

城投平台的几个特点是什么?

控股股东为政府、管委会而非国资委;

2.主营业务是基础设施、土地整理等业务;

3.前五大应收账款方基本为财政等一类,坏账率为0

二、困境由来已久

实际上呢,重庆能投的困境由来已久;所以今天刷屏的重组消息,只不过是预期和意料之中的事情,也没有形成太大的冲击。

尽管旗下有不少煤矿资源,但是资源禀赋不高。加上2020年底市政府对全市煤矿的关闭,更是加速了能投的退出。去年3月,重庆能投在港交所公告中表示,公司正在经历行业结构性转型及调整,由于短期流动性问题,公司及相关子公司的在岸信用证及银行票据已出现违约。

经营数据更是佐证了这一事实。

2019年-2021年上半年,重庆能投的主营业务收入呈现下滑趋势,净利润则大幅下降;经营活动现金净流量处于不断下降,甚至恶化的状态;资产负债率则相对平稳,但是接近75%的高位。总体来看并不理想。

来自WIND数据的数据显示,截至2021年上半年,重庆能投总资产824.73亿,2020年全年净利润亏损达18.18亿,2021年上半年亏损2亿,资产负债率为73.65%,目前重庆能投境内无存续债券。

三、后续影响几何?

虽然重庆能投顺利退出,而且兑付了所有的公开债券,甚至提前兑付了一只尚未到期的债券。从融资结构来看,没有涉及诸如信托计划、保险资管等非标融资类业务。所以说重庆能投的破产属于“软着陆”,没有造成类似中泰信托那样的问题。

作为八大投资之一的重庆能投,转型为经营性国企之后,其破产重整虽然是市场行为,不仅对当地国企信仰是一次不小的打击,而且对于城投信仰仍然形成冲击。

当前,各地正在推进隐性债务清零,包括广东、上海等诸多省市已经宣布隐性债务清零,这就意味着城投公司从融资平台向经营性国企转变是大势所趋。部分城投在完成历史使命之后,走向市场化是可持续的必选的选项,这也意味着破产成为了可能。

在未来城投平台转型之后,会出现越来越多的老城投平台违约,通过这个过程,也可以间接完成债券市场的投资者教育。

其实问题也可以转变为:当城投向经营性国企转型后,还有信仰吗?

如果答案是否定的话,那么投资者教育就必须要及时跟上。

他山之石

文章的最后,笔者引用小手捞债公众号中比较有价值的观点:

2、前年年底永川煤炭事故,导致重庆能投所属的煤矿关停,能否恢复和恢复时间未定。

3、重庆能投有效净资产(剔除煤炭部分)为负,而且负的规模很大。

4、重庆多家金融机构敞口巨大,其中大头是驻渝大行,重庆本地法人金融机构敞口不大。这回负面影响还是蛮大的,毕竟各家相关的敞口都不少,重庆的债券收益率肯定面临上行压力。

其实大家应该学学云南康旅,也不算是城投属性,美元债硬是兑付了一期又一期。

重庆能投的破产无需过度解读,但似乎也宣告着信仰的结束。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!