-

连接人,信息和资产

今天,央行公布了11月份金融统计数据。金融数据是观察宏观经济需求和政策松紧的最重要领先指标之一,为我们观察和判断经济走向提供了重要线索和依据。

作者:李宗光、钟山

来源:经济机器(ID:EconomicMachine)

今天,央行公布了11月份金融统计数据。金融数据是观察宏观经济需求和政策松紧的最重要领先指标之一,为我们观察和判断经济走向提供了重要线索和依据。11月的PMI、通胀和出口数据显示在能源保供政策下,我国经济在生产、进出口方面均在改善,最新的金融数据又能为我们提供哪些线索呢?

整体来看,社融恢复、信贷偏弱,但环比上月出现了改善。11月份,人民币贷款增加1.27万亿元,弱于预期的1.53万亿元,同比少增1600亿元,前值为8262亿元。社会融资规模增加2.61万亿元,同比多增4745亿元,前值1.59万亿元。M2 同比增长8.5%,弱于预期的8.69%,前值为8.7%。

具体来看:

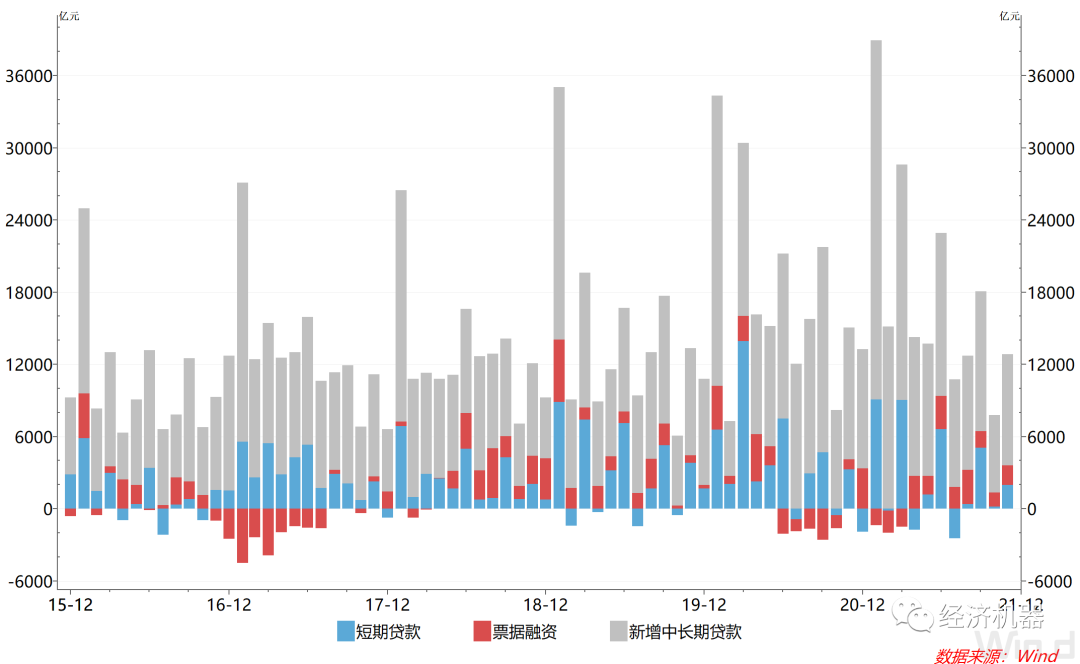

1)新增人民币贷款总量环比上月出现反弹,结构整体一般。11月新增1.27万亿人民币贷款,虽较预期低2600亿元,但仍比上月低点多增4400亿元。分项看,中长期贷款新增9238亿元,同比少增1698亿元;短期贷款新增1927亿元,同比少增1293亿元;票据融资新增1605亿元,同比多增801亿元。新增中长期贷款少增较为显著,拖累新增中长期贷款比重同比下滑约4个百分点,显示实体经济需求改善仍需要时间。

图1 新增人民币贷款结构

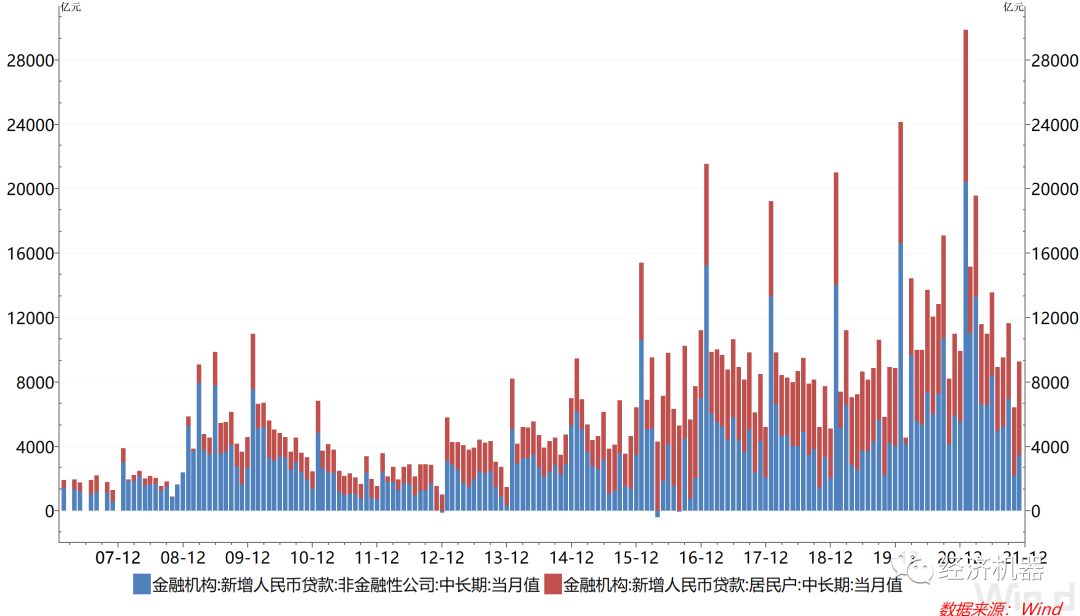

2)新增中长期贷款中,非金融企业贷款新增出现明显下降,家庭和房地产贷款维持高位。11月中长期贷款中,非金融公司中长期贷款新增3417亿,同比少增2470亿元,较2019年同期还低约790亿元。虽然11月企业生产有显著改善,但信贷需求依然疲弱,可能表明企业对未来依然较为谨慎。

居民户中长期贷款则新增5821亿,同比多增772亿元,较2019年同期多增1132亿元,维持高位。居民中长期贷款主要是按揭抵押贷款,其保持强劲增长,表明前期积压的住房合理需求正在得到满足。据报道,11月房地产贷款投放在10月大幅回升基础上,继续保持环比同比双升态势,初步预计同比多增约2000亿元。受政策强力支持,房地产相关领域的资金需求继续得到满足。受恒大等事件冲击,前期房地产行业出现了快速恶化的趋势,各方面快速反应,积极应对,有力地扭转了快速恶化的趋势。

图2 金融机构中长期贷款结构

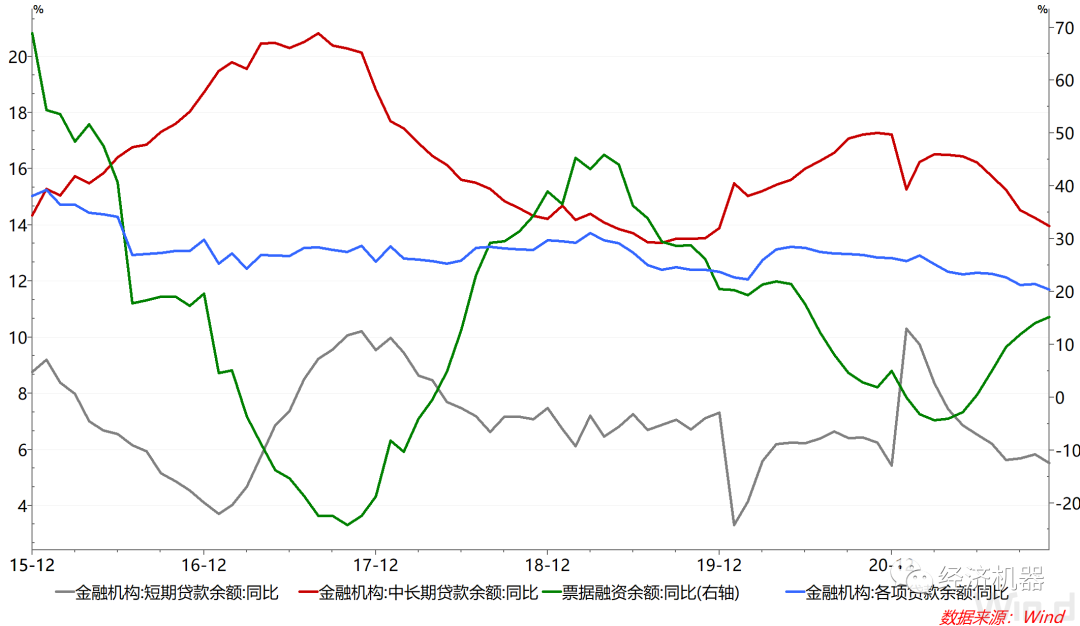

3)余额同比看,人民币贷款增速与上月基本持平,有初步企稳的迹象。11月,各项贷款余额同比增长11.7%,较上月微跌0.02个百分点,2021年2月份以来增速持续回落的态势得到缓解。分项来看,中长期贷款余额同比增速持续下滑,票据融资同比增速持续走高,表明信贷结构变化趋势延续。

图3 人民币贷款余额同比

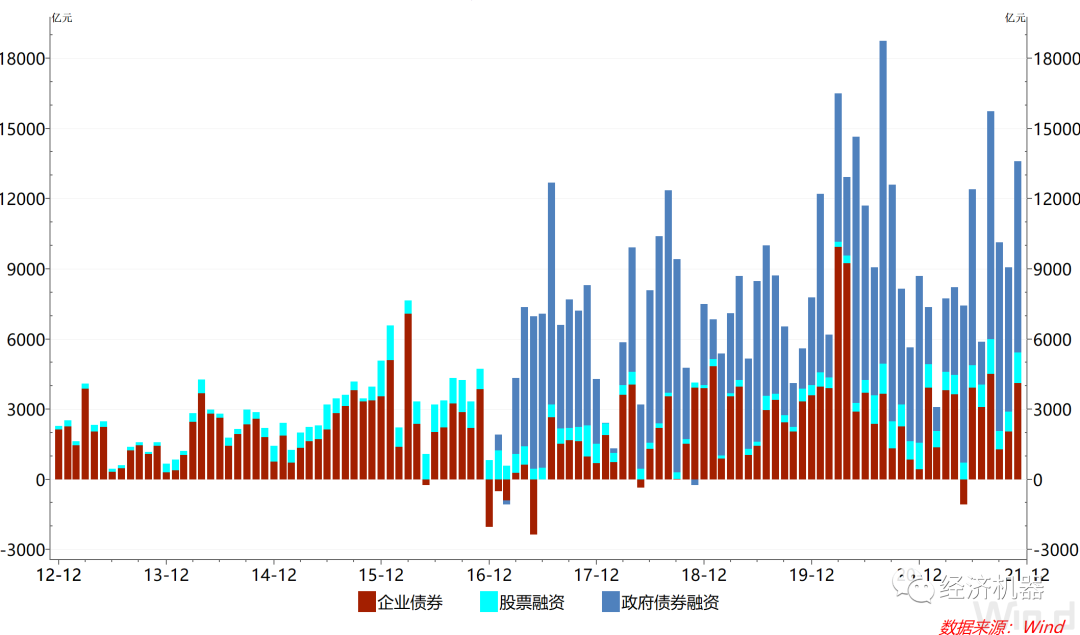

4)新增社会融资总额中,政府债券融资和企业债券融资是同比多增的主要拉动项。11月新增社会融资总额2.61万亿元,同比多增4745亿元。其中,政府债券融资新增8158亿元,同比多增4158亿元,企业债券融资新增4104亿元,同比多增3264亿元,是新增社会融资同比多增的主要拉动因素。

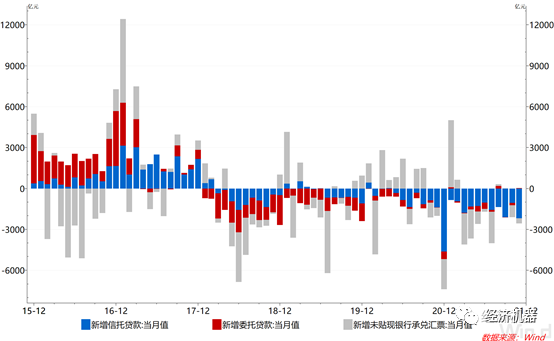

5)影子银行的压降趋势仍在持续。自2020年10月以来,影子银行融资持续为负。11月影子银行融资减少2538亿元,其中信托贷款减少2190亿元,环比多减1129亿元,同比多减803亿元,表明即使在政策边际放松的大环境下,信托机构提供信托贷款的意愿仍然不高。此外,地产商近期大幅收紧拿地预算,信托贷款的需求也显著降低。

图4 影子银行新增融资

6)直接融资显著加快。11月,政府债券、企业债券融资、以及非金融企业境内股票融资增加8158、4104和1294亿元,同比多增4158、3264和523亿元。新增政府债券融资大幅提速主要由于前10月地方政府债券发行进度较慢,剩余6000亿左右的额度需要在11月底前发行完毕。而企业债券和股票融资的增加则可能是有关部门为了稳定融资,放松供给的结果。房企债券融资增长更为明显,据数据显示,11月房地产企业境内债券发行金额471亿元,环比增长84%。

图5 社融中直接融资分项

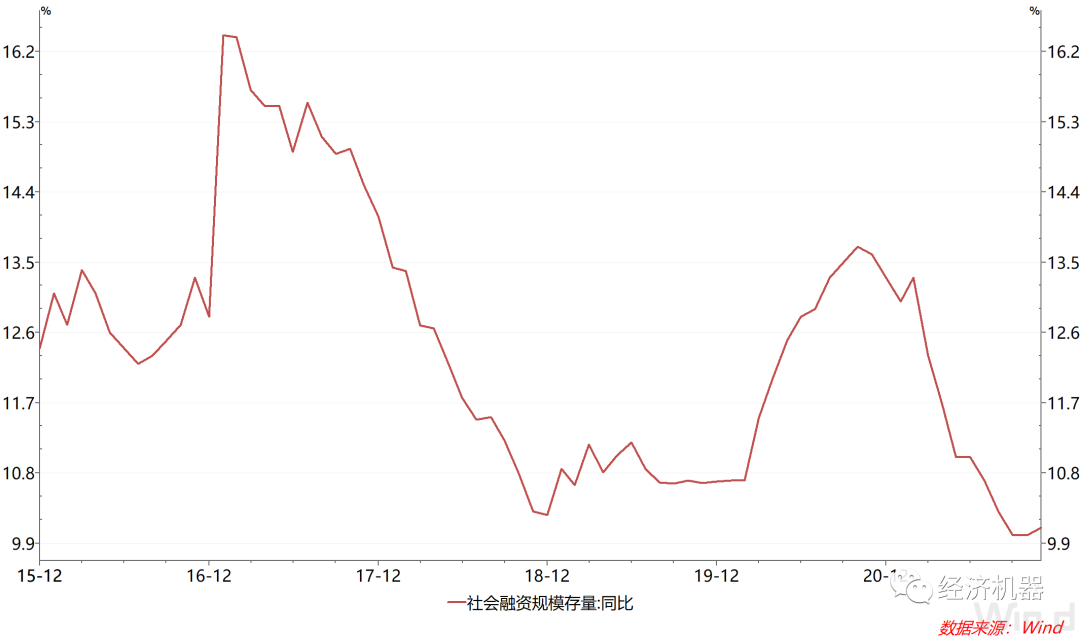

7)存量增速看,社会融资总额增速出现企稳回升迹象。今年以来,社融存量增速持续下滑,从2月13.3%的最高点下探至9月的10%。11月社会融资规模存量同比增长10.1%,较上月微升0.1个百分点,在房地产合理需求进一步得到满足、地方债发行后置、直接融资有所放松的背景下,有初步企稳迹象。

图6 社会融资存量同比

8)M2增速微跌,主要受非银金融机构存款减少的影响。11月,M2同比增长8.5%,较上月下滑0.2个百分点。非银行业金融机构存款减少257亿元,同比多减8773亿元,对M2同比形成明显的拖累。在流动性整体依然偏紧的环境下,本月公布的降准也变得理所应当,预计将对M2有一定的提振。

9)M1增速企稳,与M2剪刀差收敛。11月,M1同比增长3%,较上月上升0.2个百分点,M2的剪刀差有所收敛。M1增速的回升则可能与11月企业生产活动的恢复,流动资金需求增加有关。

总体来说,11月的金融数据显示,我国货币政策和信贷政策边际放松的方向基本确立,居民部门,特别是房地产相关融资的合理需求继续得到满足,不过企业贷款需求依然疲弱。未来在需求短期难以大幅提振的背景下,企业融资能否持续改善,房地产相关融资放松力度有多大是需要关注的重点。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!