-

连接人,信息和资产

不过根据俄国防部发布的最新消息,目前俄军队已经占领乌克兰首都基辅。2022年2月23-24日,受俄乌局势升级影响,美股先扬后抑。

作者:

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

一、地缘政治博弈风波再起,俄军队占领乌克兰首都

(一)俄乌局势骤然升级,俄罗斯率先打破僵局

1、今天,一直把战略安全放在第一位的俄罗斯对乌克兰采取行动,俄罗斯总统普京针对当前局势发表紧急电视直播讲话时表示,其已决定在顿巴斯地区进行特别军事行动,并对乌克兰宣战。同时,据俄媒报道,俄军已突破哈尔科夫州界,基辅(乌克兰第一大城市及首都)与哈尔科夫(乌克兰第二大城市)乌军指挥所遭到火箭弹袭击,俄乌局势骤然升级。

不过根据俄国防部发布的最新消息,目前俄军队已经占领乌克兰首都基辅。

2、实际上,北京冬奥会闭幕会结束之际,俄罗斯便率先打破僵局,在地缘政治博弈中开始占据主动地位。具体看,

(1)2022年2月21日,俄罗斯总统普京签署总统令,正式承认乌克兰东部的”顿涅茨克人民共和国“和”卢甘斯克人民共和国“为独立国家,同时下令俄罗斯军队进入上述地区以维护当地和平。

(2)2022年2月22日,联合国安理会就乌克兰局势召开紧急会议。随后,美欧英等经济体宣布将对俄罗斯及上述两个地区进行制裁,禁止其与美国等经济体之间的投资、贸易和金融往来。

(3)2022年2月23-24日,受俄乌局势升级影响,美股先扬后抑。北京时间24日当天,俄罗斯军队进入乌克兰边境,战火正式开启。

(二)俄乌冲突不断,不是起点,亦非终点

作为北约与俄罗斯之间的缓冲地带,乌克兰的战略地位自然比较特殊,这就意味着俄乌冲突势必不是短期事件。实际上,乌克兰危机始于2013年,中间虽然有缓和,但根本问题并未解决,这背后显然是俄美(或北约)之间的博弈。

1、2013年11月21日,乌克兰政府倾向于强化和俄罗斯的关系,通过了中止和欧盟签署政治和自由贸易协议。为此,乌克兰亲欧派在基辅展开反政府游行。同年12月,乌克兰总统亚科努维奇访问中国和俄罗斯,争取支持。

2、2014年2月22日,乌克兰总统亚努科维奇被罢免,同年3月11日克里米亚议会通过了克里米亚独立宣言、并入俄罗斯联邦,同年4月7日乌克兰顿涅茨克亲俄者宣布“独立拟公投入俄”,同年5月12日,乌克兰东部顿涅茨克州和卢甘斯克州宣布成立独立“主权国家”。

3、2015年2月11日,俄罗斯、乌克兰、法国、德国四国在白俄罗斯首都明斯克举行“诺曼底四方”会谈,同意自2月15日停火。

2021年3月,拜登上台后,美国与俄罗斯开始谈判,尝试联俄制华,但因北约东扩等问题上未达成一致,致使美俄在乌克兰问题上重新进行角逐,并导致当前俄乌局势愈演愈烈。我们认为,只要北约东扩之心不死,俄乌冲突便会不断,乌克兰作为缓冲地带的战略重要性,俄罗斯有深刻认知与敏感性。

(三)快刀斩乱麻,俄罗斯拖不起

俄罗斯之所以近期动作频频,推动俄乌局势不断升级,我们理解这背后还是为了快刀斩乱麻,避免陷入持续博弈的泥潭不能自拔,因为俄罗斯拖不起。虽然俄罗斯地大物博,与欧洲经济体之间的关联性更强,口头上说不怕制裁,但如果俄乌冲突一直持续下去,俄罗斯金融体系同样会变得很脆弱,债务压力可能亦会暴露出来,仅把发展放在第二位、安全放在第一位的俄罗斯亦将有不可承受之痛。

(四)短期内市场预期急剧变化、避险情绪浓厚

地缘政治博弈的影响一贯体现在短期内打压市场的风险偏好,恶化市场情绪与预期,易使避险资产受益而风险资产受冲击。近期,俄罗斯率先打破僵局后,市场预期便开始急剧变化,避险情绪与避险交易氛围浓厚,全球金融市场反应强烈,权益市场应声下挫,大宗商品与避险资产显著上扬。

截至目前,美国三大股指均大幅下挫,道琼斯工业指数下挫1.38%、纳斯达克指数下挫2.57%、标普500指数下挫1.84%;日经指数下挫2.07%,恒生指数下挫3.25%;中国股指受冲击亦比较大,上证综指下挫1.44%、深证成指下挫2.11%、沪深300下挫1.93%、创业板指数下挫2.18%。避险资产受追捧,市场对大宗商品价格上行预期亦比较充分,黄金价格大幅抬升,伦敦金现大幅抬升1.77%至1942美元/盎司,美元指数升至96.64,原油价格突破100。

(五)多关注避险资产,做多波动性

俄乌局势虽然不断升级,但未来走向仍具有诸多不确定性,有赖于各方之间的博弈,在此背景下,建议多关注美元、国债、黄金等避险资产,同时做多波动性。当然需要指出的是,在国外形势日趋复杂的背景下,相对平静的中国也在一定程度上支撑着人民币资产成为避险资产之一。所以我们看到,近期人民币不断走强,离岸人民币汇率甚至一度逼近6.30的高位,预计也应是地缘博弈的结果。

(六)通胀预期与部分经济体紧缩预期升温、可能放缓欧洲紧缩步伐

考虑到俄罗斯作为能源与资源大国以及俄罗斯与乌克兰同作为农产品主要出口国等因素,俄乌局势的升级导致石油、天然气等全球大宗商品价格有进一步抬升的压力,可能会推动通胀预期升温,虽然这不一定会改变美联储货币政策紧缩步伐,但会加大市场对美联储紧缩力度的担忧,同时预计会使欧洲紧缩步伐受到影响。受此影响,预计欧美之间的跨境资本流动可能会更加剧烈,美元回流美国的倾向性明显,欧元、英镑、卢布等非美货币面临的贬值压力加大。因此,俄乌局势升级将会对整个欧洲产生致命影响,而美国似乎能从中得利。

在对跨境资本流动比较担忧以及通胀预期抬升的情况下,部分经济体紧缩步伐可能会加快、紧缩力度可能会加强,而加入紧缩的经济体亦可能会增多。

二、俄乌局势背后:阻止北约进一步东扩,避免俄罗斯战略生存空间被不断挤压

俄乌局势愈演愈烈,是北约不断东扩、持续挤压俄罗斯战略生存空间的必然结果,其背后是美国与俄罗斯之间的博弈。

(一)俄乌事件之前还有个小插曲需要特别提一下。2020年受疫情影响,西方国家试图在白俄罗斯通过颜色革命推翻卢卡申科政权,最终导致一直左右摇摆的白俄罗斯政府不得不投入到俄罗斯的怀抱,寻求庇护。

2021年11月4日,俄罗斯和白俄罗斯两国领导人签署国家联盟一体化法令,让俄罗斯在东欧问题上变得相对主动,俄罗斯通过白俄罗斯进一步连接东欧乃至整个欧洲的棋局基本被盘活。

(二)俄罗斯与白俄罗斯签署一体化法令后,俄罗斯与北约之间的矛盾开始变得尖锐起来,与俄罗斯、白俄罗斯同时接壤并在地理位置上有一定战略代表性的乌克兰与立陶宛开始成为中美俄之间的博弈筹码。

对俄罗斯来说,白俄罗斯与乌克兰两个国家则是其不容动摇的底线,一旦这两个国家落入北约怀抱,则俄罗斯的战略生存空间势必会受到影响。

(三)为此,在白俄罗斯失利后,美国将战略重点转向乌克兰,着力推动乌克兰加入北约,以从战略上遏制住俄罗斯,以便后续将战略重点转向亚太,因此俄乌事件本身实际上与中国也悉悉相关。

俄罗斯与白俄罗斯签署一体化法令后,俄罗斯亦开始将重点聚集乌克兰,展开对北约的战略反攻,如在俄乌边境部署兵力、要求北约从东欧国家撤出导弹、承诺停止东扩(至少确保乌克兰、格鲁吉亚不加入北约)等等。

实际上,乌克兰本身是一个非常分裂的国家,分为乌东和乌西两大区域。其中,乌东和乌西分别是典型的亲俄派与亲欧派,不过其经济重心主要在乌东地区,且乌东地区的民族与俄罗斯基本同族。因此相对来说,乌克兰本身就是一个矛盾的聚焦点,政治地位比较敏感。不过乌克兰本身也是东欧地区许多经济体的写照,夹杂于欧盟、俄罗斯与美国之间,其外交策略基本采用平衡式的骑墙策略。

(四)苏联解体后,美国违背不拉前华约国家和前苏联国家加入北约的口头承诺,于1991年12月开始持续东扩,并在新加入的国家部署导弹并派出所谓的维和部队,其根本目的是不断挤压俄罗斯的战略生存空间。北约东扩是美国实施控制欧亚大陆战略的重要棋局,导致美俄与俄欧之间的关系变得异常复杂,使得俄罗斯的边境陆续暴露于北约面前,因此,俄罗斯做出反击在预料当中。

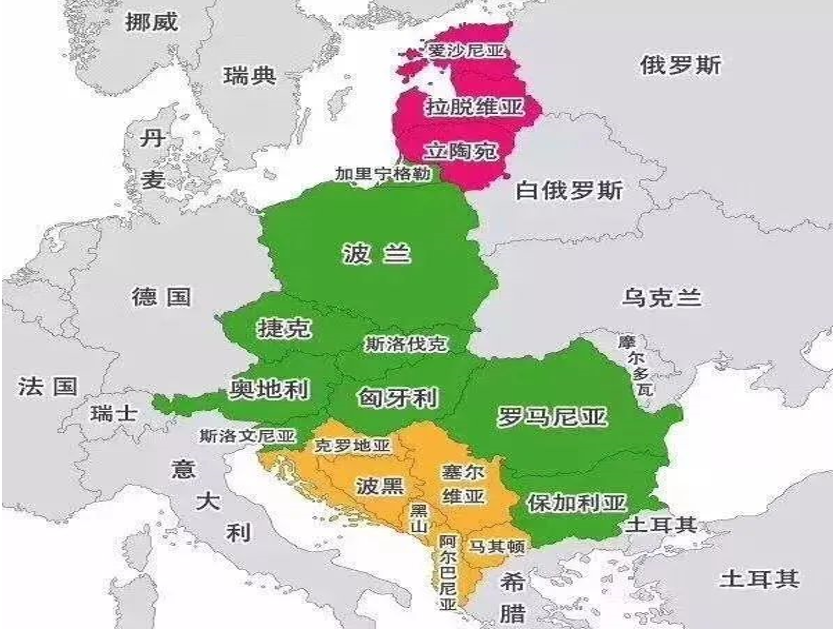

具体看,1999年3月,捷克、匈牙利和波兰被吸纳成为北约成员国;2004年3月,斯洛伐克、保加利亚、罗马尼亚、斯洛文尼亚以及波罗的海三国(即爱沙尼亚、拉脱维亚和立陶宛)被吸纳为北约成员国;2008年4月,克罗地亚和阿尔巴尼亚被吸纳成为北约成员国;2017年6月,黑山加入北约;2020年3月,北马其顿加入北约。至此,北约通过五次东扩,使其成员国数量达到30个,吸收了14个新成员,且大多为前华约成员国和前苏联国家。

三、美国搅动俄乌局势、渲染战争风险至少可以达到三个目的

如前所述,美国一直在着力推动乌克兰加入北约,以实现北约对俄罗斯的战略主动,因此俄乌局势的背后实际上是俄美之间的博弈。不过就近期美国不断炒作俄乌局势、向俄罗斯施压来看,美国的动机至少包括但不限于以下三个:

(一)转移美国民众在国内疫情严峻形势和执政能力不足等矛盾的注意力,为2022年美国中期大选造势。不过若俄罗斯能够通过武力很快解决乌克兰问题,则美国的意图则很有可能会打折扣,中期选举对拜登将极为不利。因此对美国来说,最好的办法还是“拖”字决,把俄罗斯拖垮。

(二)加剧俄罗斯、欧洲等地区的紧张局势,推动欧洲等地区的资本回流美国,这不仅符合2022年美国中期大选的需要,也符合华尔街的利益。如大肆渲染战争爆发风险,导致俄罗斯与乌克兰资本不断外流。

(三)分化、消耗并牵制俄罗斯和欧洲,让俄罗斯和欧洲陷入持续博弈的被动局面而不能自拔,打破欧洲地区的平衡,进一步强化俄罗斯是北约共同敌人的共同体意识,同时尝试切断欧洲对俄罗斯在天然气等能源方面的依赖,提高欧洲对美国的依赖性和美国对欧洲地区的主导权。

俄乌局势的升级将导致全球通胀预期抬升,加大市场对美联储紧缩步伐与力度的担忧,同时可能会放缓欧洲经济体紧缩的步伐。

四、俄乌局势的未来演变及可能影响

(一)先前美国已公开表示不会因乌克兰问题而与俄开战,欧盟与英国亦表示仅从道义上给予支持,同时考虑到乌克兰尚无力与俄罗斯抗衡,就意味着全面爆发战争的可能性不大,俄乌之间的军事冲突可能仅限于俄罗斯与乌克兰之间,但各方之间的博弈会不断反复,最终甚至不排除俄罗斯将刚刚承诺独立的这两个地区纳入俄罗斯联邦。

(二)对于俄罗斯提出的北约停止东扩要求,虽然美国与北约并未许诺,但短期内应不太可能会接纳乌克兰成为北约成员,否则俄乌之间爆发战争的可能性会很高。我们预计,俄罗斯与北约之间的关系亦会持续紧张,可能极限施压不断,不过整体来看压力应会在欧洲与乌克兰一方。

(三)从俄罗斯的传统来看,其一直是把安全放在第一位、发展放在第二位,不惧发动战争,也不惧西方经济体对其发动的各种制裁。当前,俄罗斯已通过加强与白俄罗斯的一体化关系以及控制顿涅茨克及卢甘斯克两个地区,实现了与北约对抗的新力量,并通过推动俄乌局势升级进一步向乌克兰、欧洲施压,这就意味着俄乌局势无论如何演变,最终都将会导致俄罗斯与欧盟之间的裂痕有所加深、博弈不断反复,预计这一过程可能会持续很长时间。

(四)未来的关键仍在于两点,乌克兰内部会不会因俄乌事件持续陷入分裂以及俄乌局势升级的可能变化。我们整体上认为,俄罗斯对乌克兰地区的掌控诉求比较强烈,亲俄的乌东地区处于俄罗斯掌控中确定无疑,亲欧的乌西地区最终有可能会慢慢回归国家认同、自成一体;俄乌冲突是否演变为全面战争取决于乌克兰是否会加入北约这一事件,但即便演变为战争,可能也只是俄罗斯与乌克兰之间的局部战争,美国等不会参与进来。

(五)不过,按照目前俄美欧之间的博弈来看,俄罗斯对战略空间和战略安全的在意程度是超出想象的,对周围局势的变化非常敏感,因此从这个角度来看,未来中俄之间的关系如何处理和平衡可能也要提前做好准备。因为某种程度上来说,毕竟俄罗斯与欧洲的关系聚焦点是东欧,中国与俄罗斯的聚焦点则是中亚。

(六)俄乌局势演变对全球经济基本面的影响应较为有限。以2020年数据来看,俄罗斯与乌克兰的经济总量分别仅为1.48万亿美元和0.16万亿美元(2019年分别为1.69万亿美元和0.15万亿美元),分别占全球经济总量的比例仅为1.75%和0.19%,远远低于美国的24.70%和17.40%。

因此,从全球角度来看,影响有限,但对俄罗斯和乌克兰的影响不容忽视,不过就俄罗斯而言,其一直是把安全放在第一位的,可能也不太在乎。实际上,为制止资本外流,俄罗斯与乌克兰这两年加息已非常频繁,如俄罗斯自2021年3月以来已累计加息8次(关键利率从4.25%累计上调475BP至9.50%),乌克兰自2021年3月以来已加息6次(贴现利率从6%累计上调400BP至10%)。

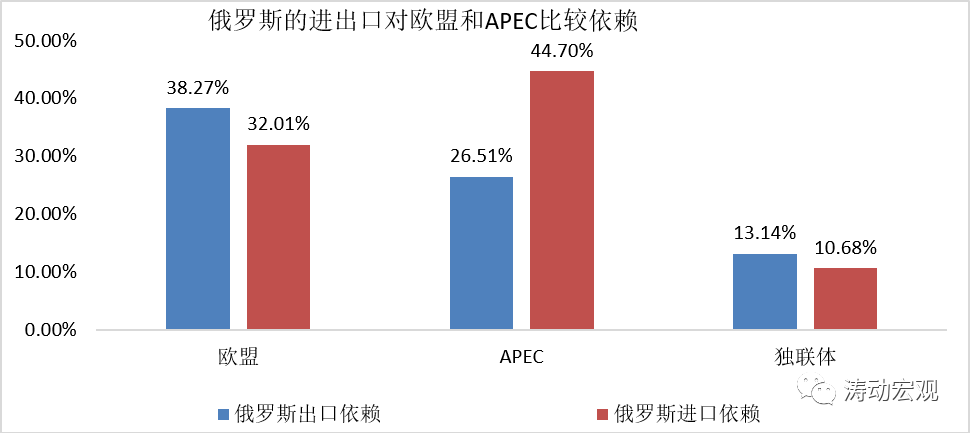

(七)俄乌局势的演变主要影响到市场预期,从而搅动全球市场。这其中最为确定的影响主要是全球能源价的波动性,加剧全球通胀压力。这主要是因为,2021年俄罗斯的原油供应占到欧洲原油进口总量的30%左右,其天然气供应则占到欧洲天然气进口总量的40%左右。实际上,俄罗斯与欧盟之间的贸易往来还是比较频繁,欧盟分别贡献了俄罗斯全部进出口的32.01%和38.27%。

而除大宗商品外,市场预期的变化也会扰动全球权益市场、债券市场与黄金市场,加剧金融资产价格波动幅度,美元、黄金等避险资产可能会倾向于走强。

(八)对中国的影响来看,全球大宗商品价格波动幅度的加大可能会加剧国内的生产成本压力,同时市场预期变化以及全球金融市场波动将会扰动A股市场。因为,地缘博弈的加深一定程度上才能够体现出A股与全球是一体的。此外,中国在俄美博弈之间的姿态也需要关注。

俄乌冲突升级表明,俄罗斯一旦作出反击之后,乌克兰可能根本不是其终极目标,其应该是想在俄罗斯周围(与北约之间)建立缓冲地带,这就意味着加入北约的波罗的海三国以及俄罗斯的其它临国(如波兰等)可能均需要关注。

地缘政治博弈是每年不变的主旋律,其通常会从市场预期、大宗商品价格变化等方面扰动全球市场,从供给端冲击全球经济。除中美日常角逐之外,2022年美国中期选举、RCEP生效后的各方博弈、台海局势演变、中澳关系等亦需关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!