-

连接人,信息和资产

2022年1-4月共成交银行个贷不良资产28期,与去年最后四个月基本持平;总本金余额236,324.96万元,比去年最后四个月增长38.1%;总本息余额79.98亿元

作者:刃海

一、数据

2022年1-4月共成交银行个贷不良资产28期,与去年最后四个月基本持平;总本金余额236,324.96万元,比去年最后四个月增长38.1%;总本息余额79.98亿元;共计14,067户25,633笔。

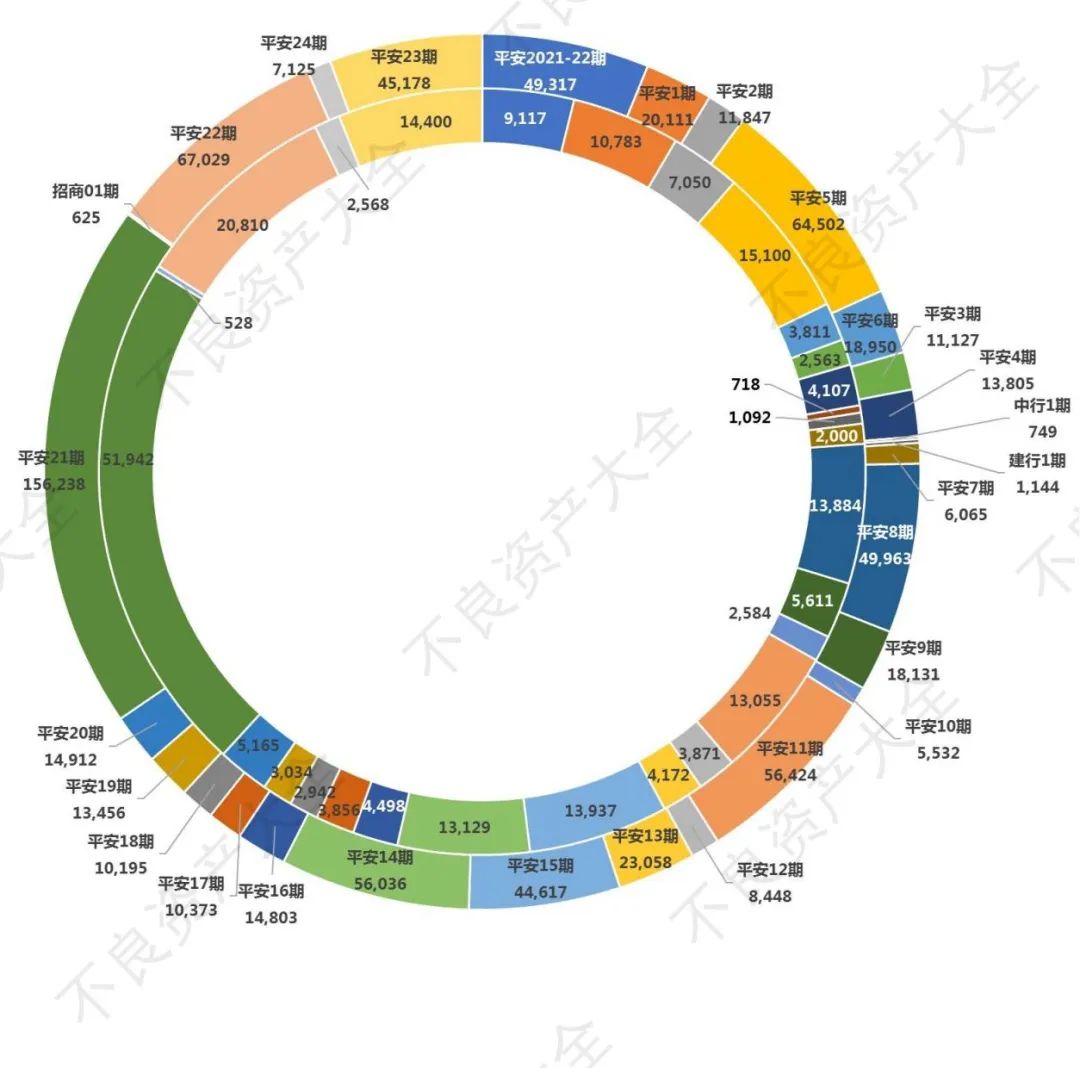

1-4月成交各期个贷不良资产本金余额(内圈)及本息余额(外圈)(单位:万元)

从2022年1-4月份数据不难看出,平安银行在银登中心成交个贷不良资产本金余额共计约23.40亿元,本息余额总计约79.72亿元,分别占1-4月银登中心成交个贷不良资产的99.01%和99.69%.而这个数字在去年12月还是95%左右。可见1-4月平安银行疯狂出货,其他银行基本保持静默。

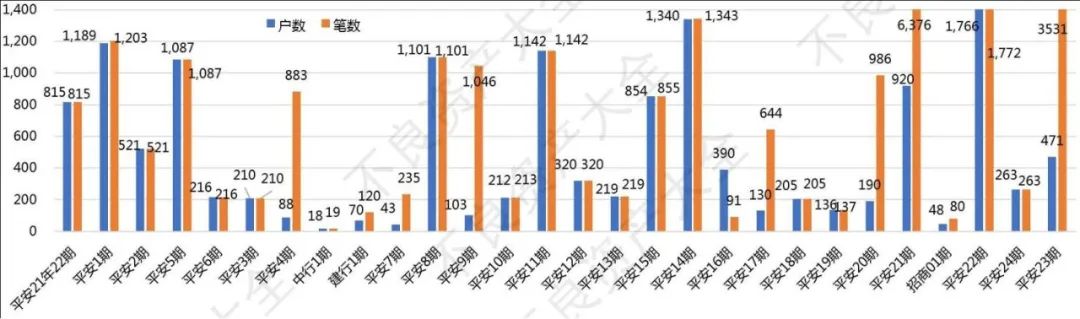

1-4月成交各期个贷不良资产户数及笔数

2022年1-4月成交的28期个贷不良子资产,每期户数大致在200至300户之间,平均每期502户。

其中,中国银行2022年第1期户数最少,可谓袖珍资产,仅有18户。第二少的平安银行2022年第7期也有43户,是前者的两倍多。平安银行的资产户数普遍比较多,28期中户数最多的为平安2022年第22期,共1,766户。

至于笔数,由于不同银行对于“笔数”统计口径不同,该数值仅供参考

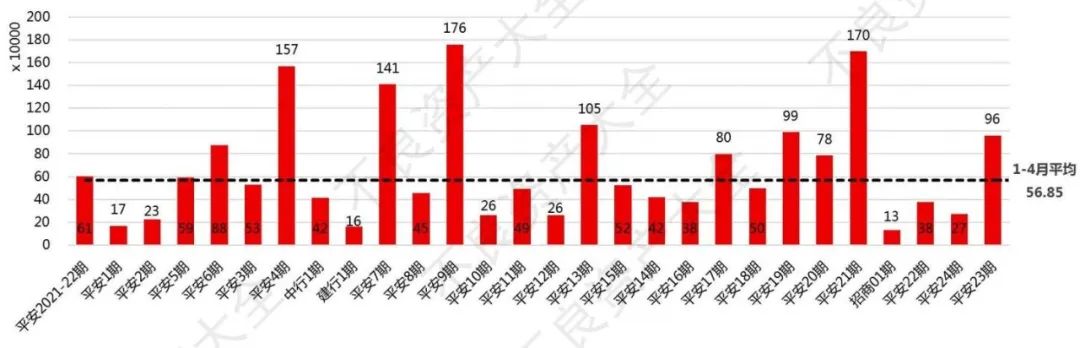

1-4月成交各期个贷不良资产每户平均本息余额(单位:万元)

1-4月所有批转资产中,平均本息余额最高的为平安银行2022年第9期——1,760,304.80元;最低的为招商银行2022年第1期——130,218.99元,后者与其信用卡类型相吻合。28期的平均本息余额为568,536.28元。件均高虽然意味着处置预算可以相应提高,但是也意味着清偿比例的降低。

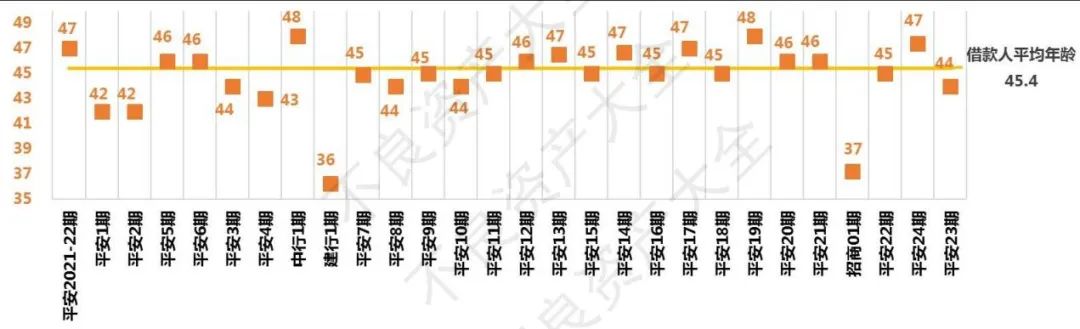

1-4月成交各期个贷不良资产平均借款人年龄(单位:岁)

1-4月成交的各期不良资产,其债务人平均年龄(按未偿本息总额加权平均,下同)均在36至48岁之间,基本分布在28期平均年龄45.4岁附近,众数为45、46及47。总体上看资产评价指标虽然不算优秀,但与去年全年平均水平基本持平。

在账龄方面,1-4月的平均账龄(按未偿本息总额加权平均,下同)为5年半多,各期账龄大部分在4年至7年间。

特别地,账龄最短的三期为:建设银行2022年第1期账龄为5个月多,招商银行2022年第1期账龄为不到7个月,中国银行2022年第1期账龄为7个月多。有意思的是,这3期为1-4月28期中唯三不是平安银行的不良资产,且账龄都在半年左右。可见单从账龄角度看的话,这三家银行诚意十足。

1-4月成交各期个贷不良资产在交割基准日案件诉讼阶段分布

(单位:笔;调解中、已判决或签署调解书但未申请执行归为诉讼中,终结本次执行归为执行终结)

从处置阶段来看,图中一片灰。平安银行依然保持着一贯作风——大部分案件都已终结本次执行或执行终结。3期仅有的非平安银行资产则均为较优质资产。

平均而言在共计14,067户不良贷款中,未起诉、诉讼中、执行中及执行终结的分别有126户、2,481户、873户及10,623户,分别占总户数的0.9%、17.6%、6.2%及75.5%。由于平安银行的加持,以债务人角度看四分之三以上的不良资产均已终本。

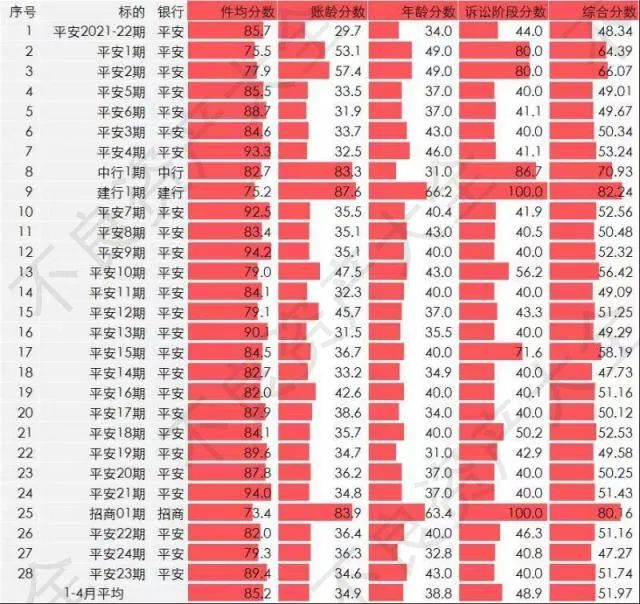

根据之前文章的评分模型,我们给出了1-4月28期个贷不良资产的评分结果。

从我们的评分模型来看,1-4月共28期银行个贷不良资产质量大部分不及格。平均综合得分为51.97分。

值得一提的是,唯三的非平安银行资产得分最高,普遍在70分以上,其中建行2022年第1期更是达到82.24分。

当然这只是一个粗浅的不精确的模型。若要做商用级较为精确的估值需要一套全面的模型及配套的信息技术系统。

二、疫情趋紧情况下的个贷批转市场

2022年上半年,突如其来的一场疫情打乱了我们的生活,也使得个贷批转市场多样性不如去年——整个市场全靠平安银行一个供给方支撑。但值得乐观面对的是,银保监会统计信息与风险监测部负责人刘忠瑞先生在4月15日国务院新闻办公室于举行的关于2022年第一季度银行业保险业运行发展情况的发布会上表示,下一步银保监会将……,拓宽处置渠道,扩大单户公司类不良贷款转让和批量个人不良贷款转让试点范围,制定中小银行处置不良资产政策措施……

正如之前文章预测的那样,目前银行批转市场的量能只释放了不到十分之一,这也使得市场成为了明显的卖方市场,成交价格偏高。在试点开放一周年之际,第一批成交的个贷不良资产第一个处置周期也已届满。如果银行个贷不良批转的需求方处置结果相较于一年前的总价不理想,那势必影响今年及以后的购买意愿。因此如果市场继续“通胀”下去,对于行业的良性发展极为不利,而任何情况下要遏制“通胀”增加供给才是釜底抽薪。所以试点继续开放值得期待。(全文完)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!