-

连接人,信息和资产

希望投资人们都能够熬过现在艰难的“幻灭”阶段,迎来“重生”。

作者:Rating狗

来源:YY评级(ID:YYRating)

信用债市场的拐点已然来临,曾经的幻想逐一破灭,市场期待涅槃重生。

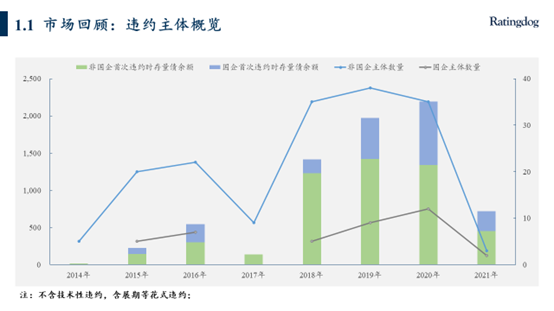

先回顾一下市场,信用债真正称得上(有)“信用”(违约风险)债是从2014年超日违约开始,这几年下来,除了2017年换届人为压制了违约以外,市场违约规模不断攀升。2020年开始,民企违约数量和规模(绿色)开始下降,主要是出清尾声;而同时国企违约数量和规模(蓝色)开始攀升,这一势头刚开始,还将持续。

除了违约的暴露,去年市场上的AAA地方大国企违约对市场的冲击很大,我们用市场折价成交(净价低于90)统计,11月永煤违约以后折价成交(纵轴是笔数,气泡大小是成交量)迅速放大,并持续维持在高位。

城投债虽然没有违约出现,但是依然在永煤违约后受到冲击,折价成交大幅上升。

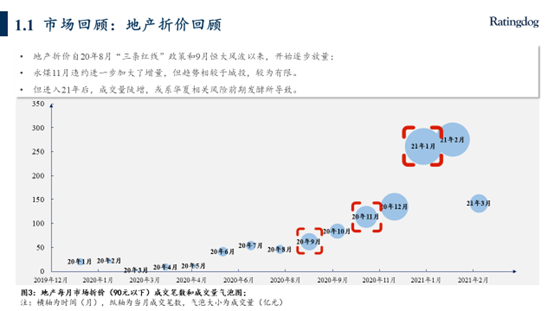

再看看地产债的折价情况,受到几波事件冲击。第一次是9月,“三道红线”出台以后恒大“求助信”曝光引来恐慌;第二次是11月永煤违约;第三次就是今年1月华夏幸福。

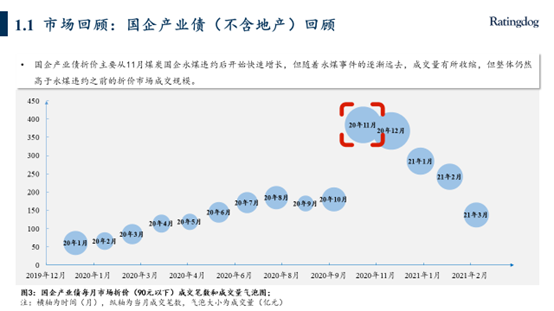

国企产业债主要是永煤冲击,虽然中央定调以后情绪稍缓和,但是对机构投研有深远影响,接下来我们会展开。

对在做的各位投资人,资管机构,问一句“Are you OK?”。。。。。。估计大家现在都不大好。与股票市场类似,市场是受到基本面和情绪(预期)两个因素影响的,股票是企业盈利(E)和估值预期(P/E),债券是企业自身基本面和投资者风险偏好。股票的情绪是波动的,散户多,而且机构投资者股票出入库也很灵活;而债券没有散户,机构投资者出库容易入库难。和上一轮民企违约潮的影响不同的是,上一轮受伤的大多是中小机构,而这一轮AAA地方重要性国企违约冲击的是主流大机构,无论是委托人或者资管机构自身都开始反思过往的投研逻辑,导致风险偏好断崖。这一趋势已然开始,影响深远。

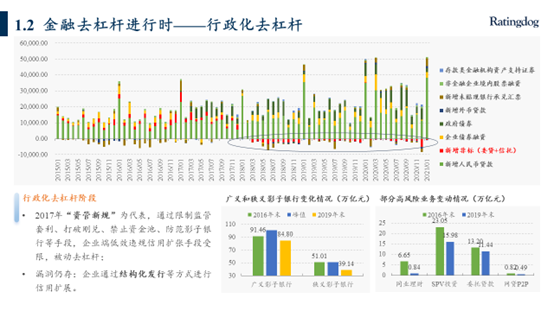

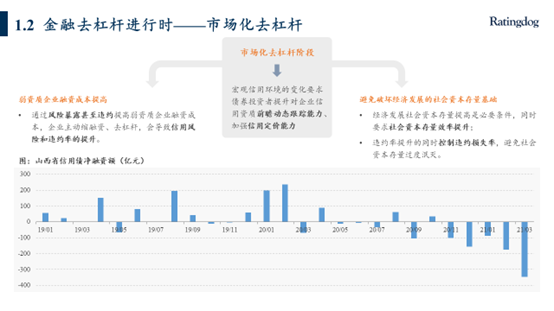

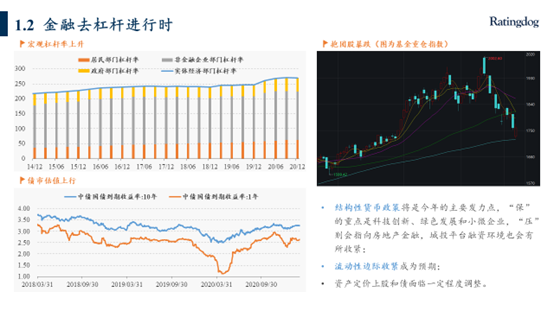

看下我们宏观环境,虽然去杠杆有段时间不提了,但我们实际还处于金融去杠杆的阶段。行政化去杠杆,就是用行政手段强制压降杠杆,比如随着资管新规的推进,非标规模是在收缩的。

与行政化外部去杠杆不同的是,市场化去杠杆是自发形成的。市场化去杠杆无非就是发行人不愿意发,投资人不愿意买两方面。发行人如果理性的话,边际资产收益无法超过利率就会开始去杠杆,有些发行人觉得债券市场波动太大,对筹资工作而言很不稳定,进而放弃债券市场,更多利用银行信贷资金,而有些发行人违约也是退出了市场;对投资人而言,由于踩雷最终产生的损失,或者踩雷导致的声誉受损,都会让投资人更加保守。

我们的宏观杠杆率已经到了比较高的位置,特别是去年为了抵御疫情的影响,进一步提升了杠杆水平,现在经济转好以后对流动性的边际收紧,会重启去杠杆。

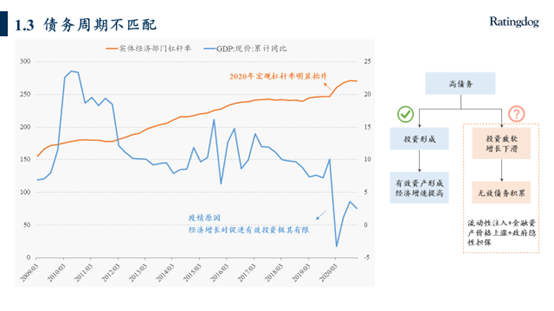

另外,由于各种因素的影响,我们债务周期其实和经济周期是错配的。最理想的是在经济起步阶段加杠杆,形成有效资产,然后随着投资回收慢慢降杠杆;但是我们不少领域杠杆产生了无效投资,进而再去杠杆,会让实体和金融都非常痛苦。

什么是幻灭?幻像破灭。什么是幻像,就是其实不存在但你以为存在的东西。

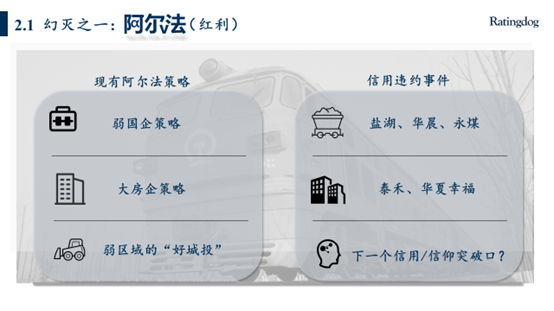

先说第一个幻灭的。大家做投资除了赚贝塔,更希望能赚到阿尔法。信用债市场过往大家以为的阿尔法就是基于刚兑思路的信用下沉择券,包括弱资质国企,大房企,弱资质城投等等。随着盐湖、永煤、华晨的违约,弱国企策略消失;随着泰禾、华夏幸福违约,大房企策略也失败,目前弱城投折价也不少,是否也会被击穿?

第二个破灭的是信任。债券市场是个机构间的市场,是个机构投资者主导的市场,需要基于信任产生很多代理关系,比方委托人对受托人的信任,领导对员工的信任等等。在信任破裂甚至破碎的情况下,就会导致怀疑的产生,对别人的怀疑,对自己的怀疑,就会抛售和违约主体类似的其他主体的债券,或者在面对赎回的时候无差别的抛售。

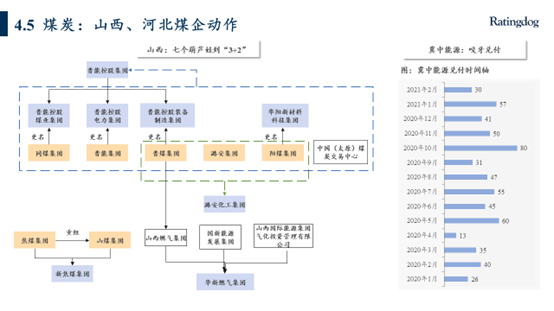

永煤违约以后,从河南到河北,进而到山西煤企债被抛售。

过剩的煤炭大家怀疑以后,过剩的钢铁也让人信心动摇,即便这个行业会有宝武这个潜在终极接盘方。

能入库华夏的机构,很大可能也会入库红星美凯龙、大连万达,以及其他地产债,如果地产债的投资要收缩的话,打击面就很广了。

城投更多的是以区域整体看待的,既然冀中能源这种国有企业省里都会协调其他国企互助,那城投更加是一盘棋了,所以区域一刀切既普遍,又合理。

多元化综合主体也是被抛售的目标,这么多年借钱买买买的发行人,到了卖卖卖才能还钱的阶段了。

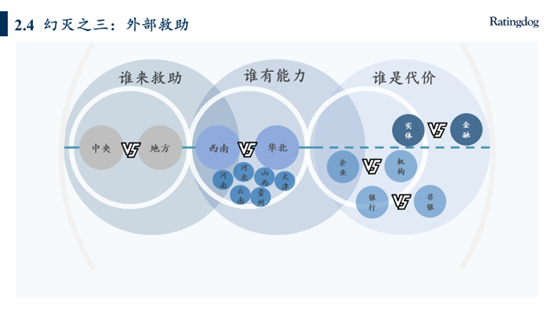

第三个幻灭的是对外部救助的信仰。投资者总觉得国企发行人会得到政府的救助,那是中央政府还是地方政府来救助呢?谁有能力救助呢?会救助谁呢?救助的目标是保生产,保就业,保税收还是保刚兑呢?银行会接盘非银保债券吗?“不惜一切代价”的时候谁是“代价”?

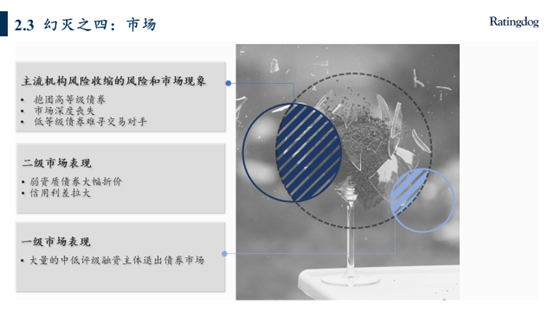

债券市场曾经那么繁荣,一级承揽赚的盆满钵满,什么样资质的债券都不愁卖;二级市场同步繁荣,大量委外资金涌入,从业人员也获得了极大的发展机会。但是现在市场已然开始两级分化,一级市场好发行人的项目赚不到钱,甚至要亏钱包销,弱资质发行人的项目拿到批文卖不出去;新债发行扎堆高等级,票息越来越低,二级市场想卖的债要折价才能卖掉,想买的债买不到量。对很多产业发行人而言,债券市场从未如此不友好,无论你偿债意愿和偿债能力如何,投资者全部无视,不得不逼着这些发行人退出市场。

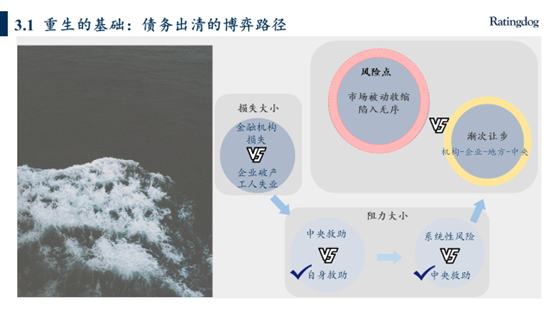

市场总要寻找新的平衡点,找到重生的起点,那么重生的前提是出清。我们看下出清可能的路径。既然需要出清,说明资产的确不良,需要有人来买单,就看谁来买单。谁买单其实取决于谁能忍受痛苦,或者说对社会的冲击更小。比如金融机构买单优于企业破产,工人下岗,政府救助首先肯定是地方政府,只有到了可能产生系统性风险的时候,中央才会出手。当然这种金融机构-企业-地方-中央渐次让步的有序博弈路径未必会这么顺利,如果市场博弈被动收缩陷入无序的话,也可能引发更大的风险打乱次序。

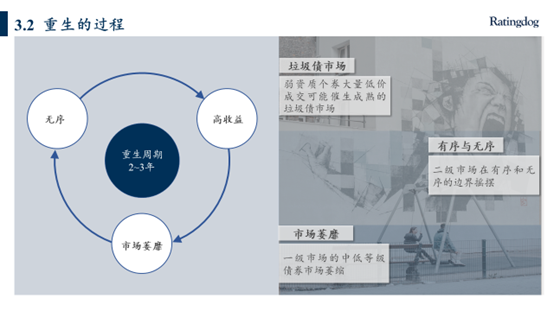

市场的折价标的越来越多,会吸引新进入的资金和新的资管机构,从而可能催生成熟的高收益债投资群体,等这些群体成熟以后,也许一级的高收益债发行市场也会出现,这个对市场重建是有益的。当然在这个过程中,如果违约无序,最终高收益投资人也受伤的话,债市可能会进一步收缩。

理想的市场触底重生的结果可能是:债务融资有序化,高债务的区域城投国企等降低了债务水平,不再负重前进,新型产业能够支撑地方的长久发展;债券市场也有分层,投资级债券和投机级债券都有比较大的容量,风险定价更为合理;市场参与机构有些退出,留下的都是投研能力突出,运作市场化的机构,固收+和高收益债这两个市场繁荣。

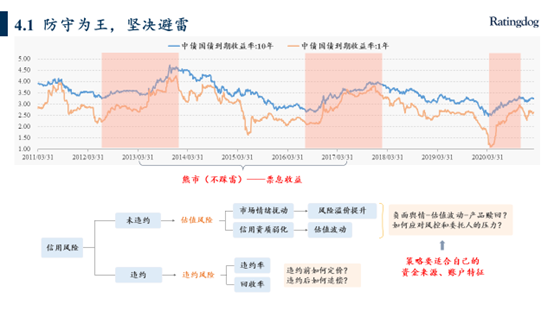

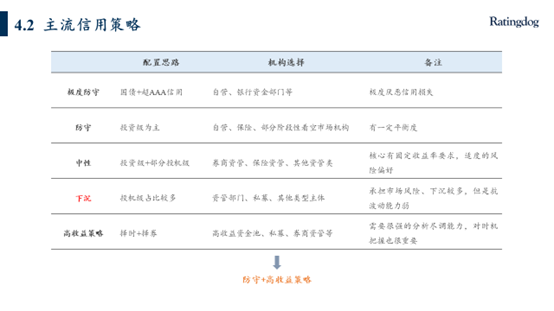

对市场的参与机构来说,如何活到重生的那天呢?首先基于当下,在过往债券熊市的时候,票息策略(信用下沉)似乎是理性的选择;而在当下这个时候,无论从哪个角度,都难以成为一个优选策略。

随着信用市场分化加剧,高等级和高收益两个板块性价比更高,防守和高收益两类策略可以用于不同性质的账户。

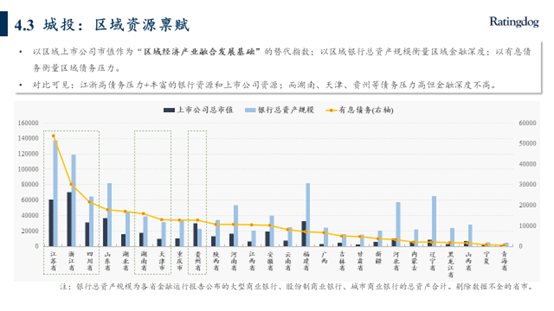

城投债板块,区域分化加剧,最近三年我们看到区域利差分化越来越显著,这一势头依然会延续。

从这张图看出来,分化更明显,天津的区县城投从三年前很低的位置到现在仅次于贵州,表明投资者对区域的整体规避态度。

城投区域分化的背后原因还在于区域经济发展和金融资源的差异,江苏浙江这类高债务区域有着发达的经济动力和丰富的金融资源,支撑着目前的融资顺境。

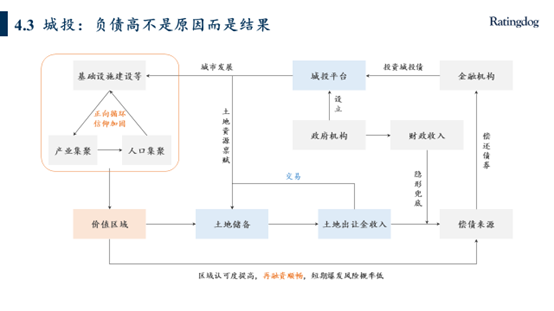

过往我们担忧的区域负债高的问题,随着时间推移越来越不是问题,负债高其实是投资者认可度高的结果,大家买他的债越来越多,他的债务才会越来越高,只要未来发展前景可期,债务都可以用发展来解决。

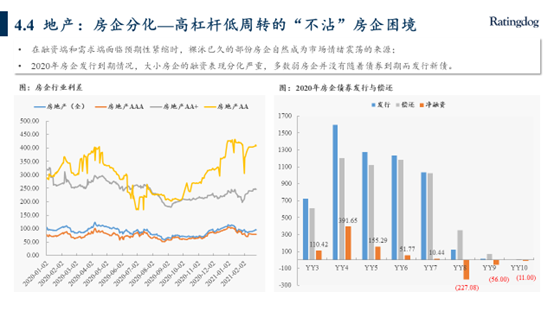

地产公司也开始分化,简单规模大小或者负债高低都不直接适用,而是面对债务压降、房地产政策调控、增长等多因素制约下,高杠杆叠加低周转的企业越来越困难。

央行“三道红线”政策给企业简单分了四挡,但是影响企业综合偿债能力的还要看企业资产的质量、配置位置、债务结构等多方因素,地产分析也进入了深水区。

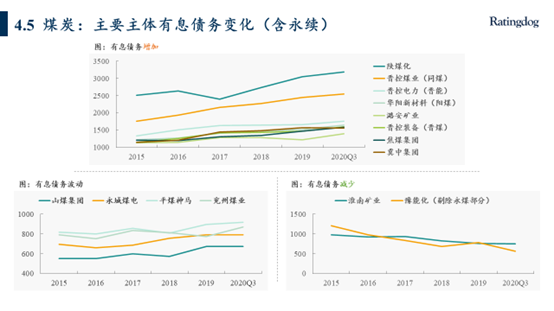

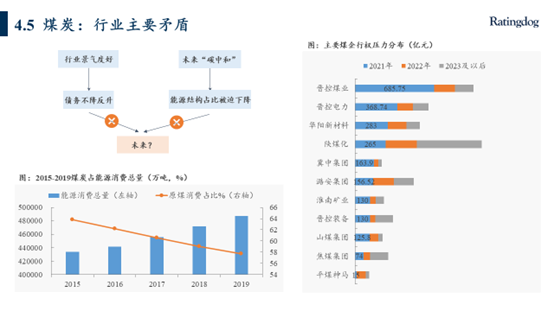

煤炭行业虽然去年以来一直处于景气度高点,但是煤炭板块现在为什么这么困难呢?供给侧改革的初衷是控制供给,提升产品价格,给煤炭解困的,希望煤炭企业多赚钱多还钱的,结果由于有政策保护,融资环境宽松了,煤炭企业非但不用还钱,还融来更多的钱,我们看到大部分企业都是加杠杆的,投入到煤化工为代表的下游里面,煤炭的历史包袱又比较重,所以随着油价下跌,煤化工也拖累了煤企,现在煤企的债券集中偿付压力是很大的。

冀中的问题似乎靠河北政府解决了,但是山西的问题还悬而未决,本来煤企整合重组的大方向是没问题的,但在目前这个阶段,会比较棘手。未来如何还需要继续观察。

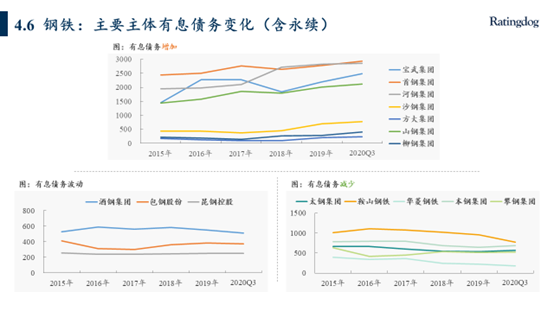

钢铁相对好一点,这几年还是有些企业主动降杠杆的。而且宝武的整合预期给了很多钢铁债的投资人一个可能的兜底。

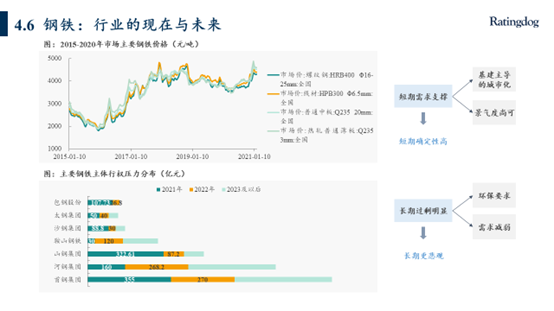

虽然短期需求有支撑,但是长期来看,不改钢铁行业过剩的局面。

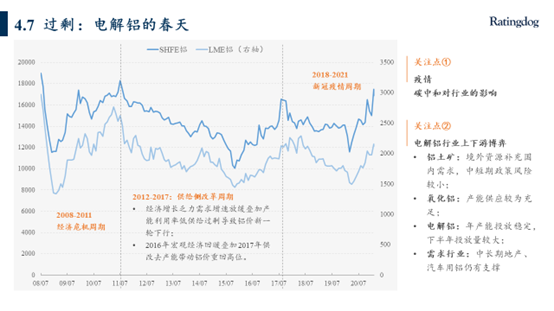

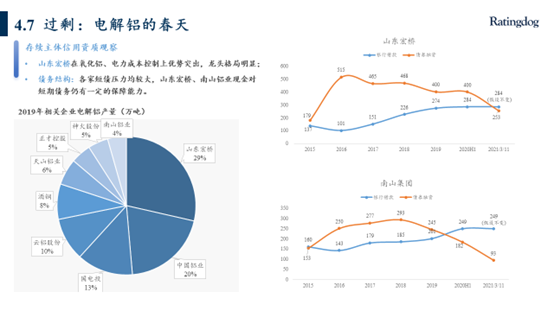

电解铝也是出于景气度的高点,盈利非常好,但是债市并不买账。

我们看到两家民企宏桥和南山这些年债券规模(红线)不断下降,银行信贷不断上升,他们也和债券投资人互相抛弃了。

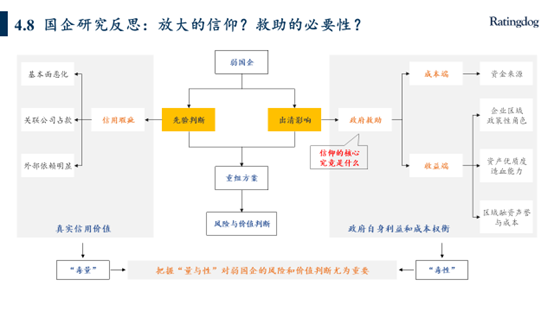

这些年,投资人买国企产业债并非没有看到他们的瑕疵,而是把信仰(政府救助)放大了,随着华晨、永煤、盐湖这样地方国企违约的出现,我们不能完全依靠信仰来投资,要对信用主体自身瑕疵识别清楚,同时站在政府角度,对于救助的成本、收益进行理性分析(救的代价,不救的后果,是暂时需要救,还是长期无法依靠自己造血),最终做出判断。

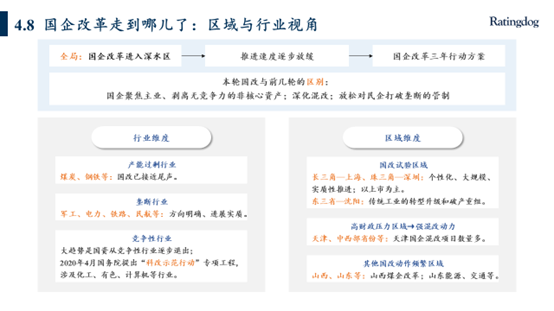

站在国企改革的大方向上,不同行业改革的目标是不同的,不同区域国企的质量和改革手段也是不一样的,这需要我们提前展望。

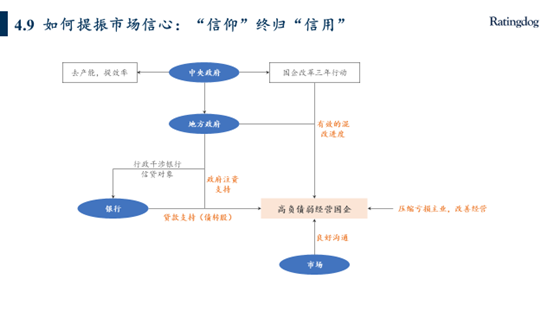

对于有希望活下来,但是当下需要政府支持的发行人,很多时候也要市场各参与主体一起给予时间来换取空间,当然前提是他的信用能够支撑他活下来。

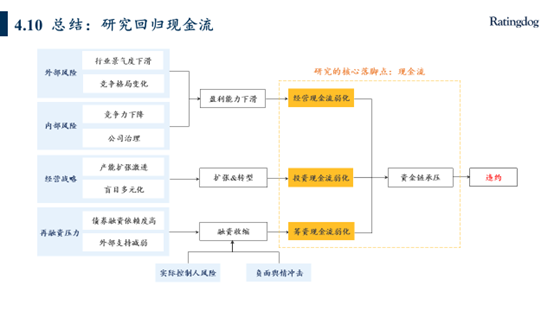

其实信用研究回归到本质,分析最后的落脚点在于能否获取足够的现金流偿还到期债务,获取的途径只有三条,再融资、投资变现和经营活动,这三个路径背后的影响因素就是企业自身和市场。

希望在座的投资人都能够熬过现在艰难的“幻灭”阶段,迎来“重生”。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~