-

连接人,信息和资产

随着花样年官宣美元债违约,中资地产美元债券收益率飙升。

作者:地产三哥

来源:地产三哥(ID:dichansange)

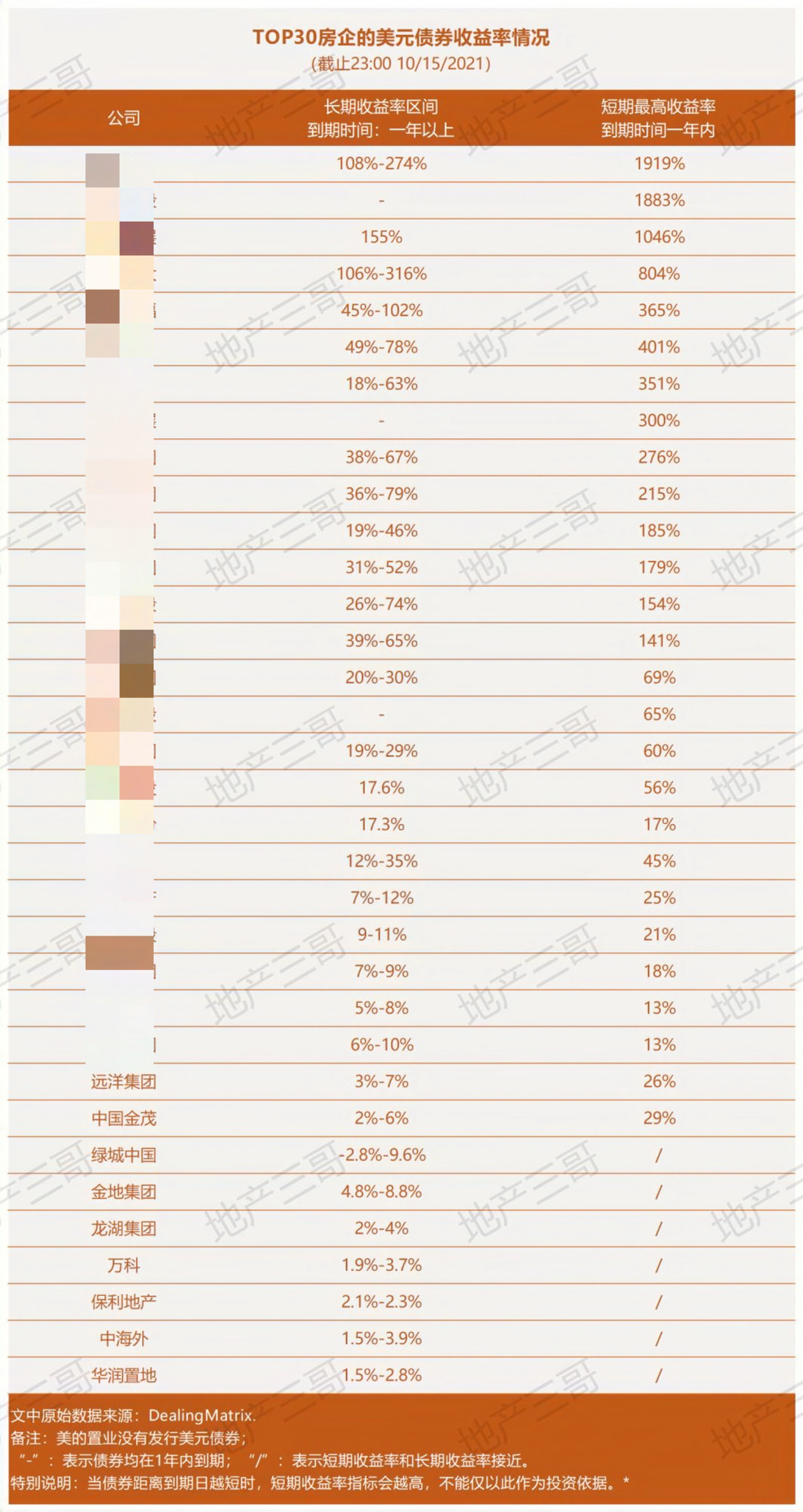

一、TOP30房企美元债收益率

随着花样年官宣美元债违约,中资地产美元债券收益率飙升。

2021年10月16日上午11点报价显示:花样年两笔在分别在63天、64天后到期的美元债券收益率是1951%、1791%。

这意味着,如果花样年能到期兑付,短短两个月时间,1块钱本金能挣3块多钱的收益,收益和风险是成正比的。

地产三哥统计了TOP30房企最新的收益率情况:

小结:

1、国资背景稳如山。

2、不算已经违约的房企,民营房企一年内到期的美元债的收益率都很高,而一年后到期的美元债收益率相对平稳,但也收到大势影响。

这说明,市场对民营房地产企业的短期内流动性并不乐观,处于观望,但长期还算摇摆而稳定。

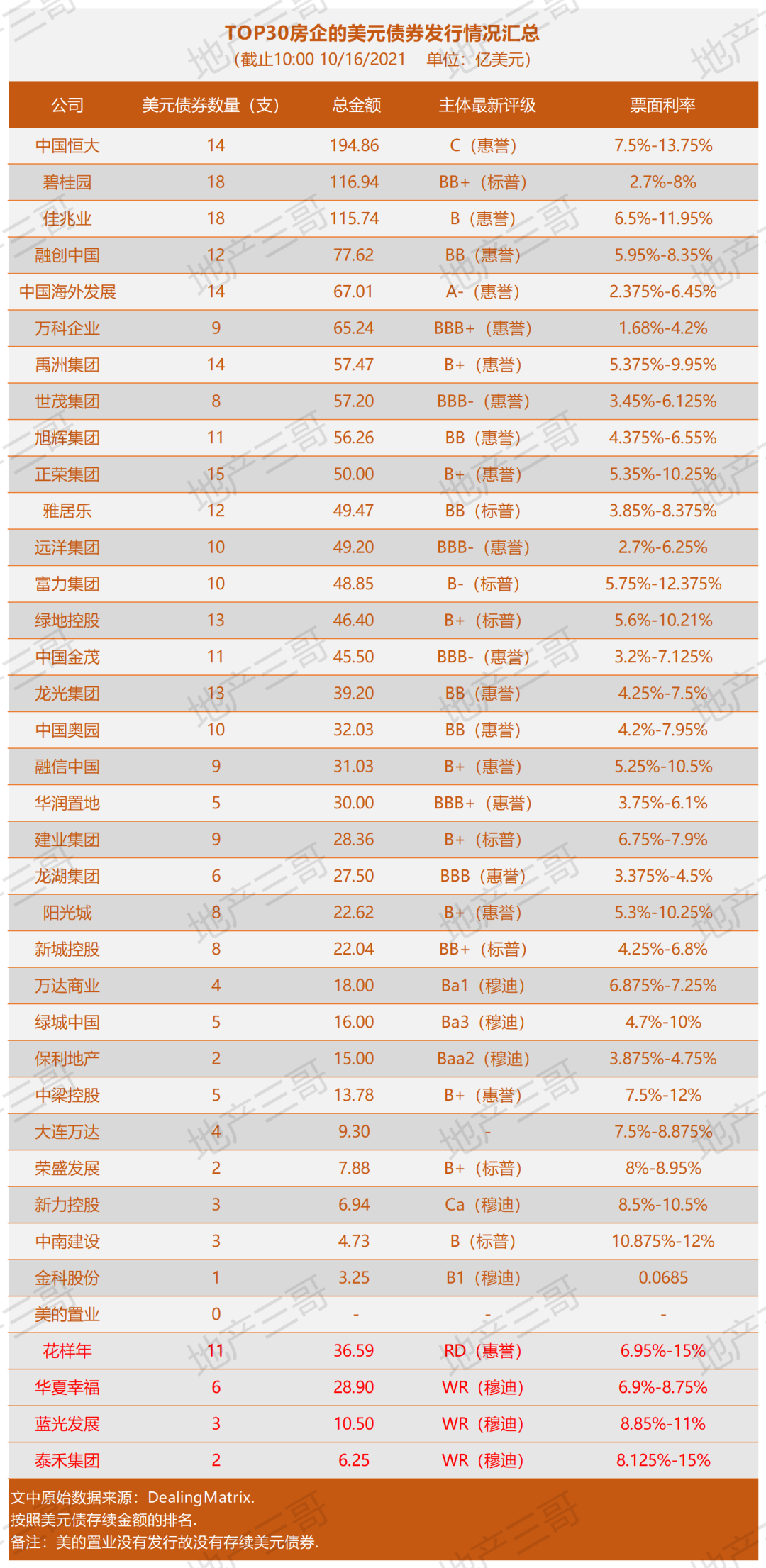

二、TOP30房企美元债发行情况

小结(略)

香港地产商美元债发行情况:

三、一点思考

在中国古代,普通人挣了钱,买田、买房。

如果钱挣得更多,那就存起来,熔炼成金元宝、银冬瓜,再拿一部分出来放贷、钱生钱。这就是晋商的套路。

如果大家都把挣来的钱,窖藏在家里,那么流通中的货币变少了,就会造成通货紧缩。

现在的人们挣了钱,也买房或者进行其他理财,专业名词叫资产配置。

如果是一个国家挣了钱呢?

比如张三的外贸公司做出口,挣了美元。

但是美元不能直接进入国内市场流通,张三的第一步是到央行,把美元换成人民币,然后进行资产配置,打个比方,张三去买房了。

这样,搞房地产开发的老板李四就有钱搞开发了。于是,搞工程建设的王五就能承包工程了,于是供应材料的赵六也有钱了......

另一方面,土地出让金也有了,税收也有了,修路、造桥、景观、绿化、养老、医疗的钱也就都有了。

勤劳致富是中华民族的传统美德,我们有很多张三、李四、王五、赵六......,挣了国外的钱,在国内建设、消费,繁荣经济,直接拉动GDP。

2001年12月11日,中国正式加入世界贸易组织,多年以来,中国的贸易顺差很大,挣了很多美元,这些挣来的美元到央行换成了人民币,美元变成了国家的外汇储备,人民币进入国内市场。

挣的美元越多,换出来的人民币就越多,货币一多,物价就要上涨,这叫输入型通胀。

根据费雪方程式:MV=PQ。

其中M为货币量,V为货币流通速度,P为价格水平,Q为交易的商品总量。

如果要尽量降低输入型通胀:

要么,美元进来之后,不换人民币,货币总量不增加。

要么,降低货币的流通速度。

要么,国内商品市场极大丰富。

以上,为一种极限状态下简化的推演模型;

以下,再做另外一个极限状态的推演模型:

如果,大家挣了美元不换人民币,不投入国内的生产建设消费,这些钱就进不了国内市场,国内市场就出现货币紧缩,人民币可能升值,经济就可能萧条。

如果,大家挣了美元都换人民币,投入国内市场。国内市场上钱就多了,人民币就可能贬值,经济就可能过热。

反之,如果美元通过各种形式进入国内特定行业,这个行业市场就繁荣;行业内的人民币要换成美元出去,这个行业市场就萧条。

汇率的变化,无非是美元和人民币的供求关系:换美元的需求多了,美元涨;换人民币的多了,美元跌。

如果这个行业和宏观经济深度绑定,行业的萧条,就可能导致宏观的“滞”。

但源源不断的美元依然要进入国内市场,不进入这个行业,就要进入别的行业,这就可能导致宏观的“胀”。

如果只是面临“滞”、“涨”其中的一个问题,可以通过调解流动性解决。

当这两个词连在一起时,单靠“放水”或者“抽水”来调控,都只能解决一个问题,另一个问题会变得更加严重。

笔者有限认知下的理解:当前的汇率与房价就是通过这样的逻辑纠缠在一起。

当前,房地产企业的美元债情势只是大背景下的小事件。

整个行业现状和走向,似乎应该放在这个大背景下进行考量。

以上是极限状态下的简化推演,仅为笔者的思考模型,如果再考虑各种游戏规则、政策和市场的反身性,笔者可怜的认知和脑容量远远不够。

(完)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!