-

连接人,信息和资产

此次收购中天金融旗下的房地产板块,佳源集团向外扩张的意图很明显。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

房地产行业越来越没钱赚的现在,看来有公司准备跑步离场了。比如最近,一则“卖身”公告,把上市公司中天金融的股价顶到了天花板。

事情要从9月1日说起,彼时该司发公告称:

与佳源创盛控股集团有限公司(简称“佳源创盛”)签署《关于收购中天城投集团有限公司之股权转让框架协议》(简称《股权转让框架协议》),筹划将中天城投集团有限公司(简称“中天城投”)100%股权转让给佳源创盛。股权转让价暂定180亿元。

虽然目前这笔交易目前还在筹划阶段,八字没一撇,最终结果如何还得等尽职调查等流程,但丝毫不妨碍中天金融的股价接连涨停。

01

中天金融“断臂”背后

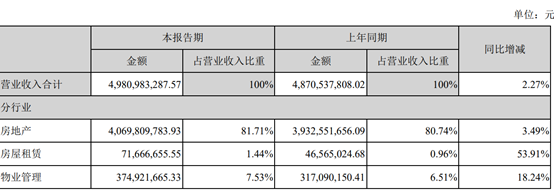

房地产是中天金融的主营业务之一,由全资子公司中天城投集团进行。此外,其主营业务还有证券、保险等。

此次要把一条腿砍断,中天金融看来应该是遇到了难处。

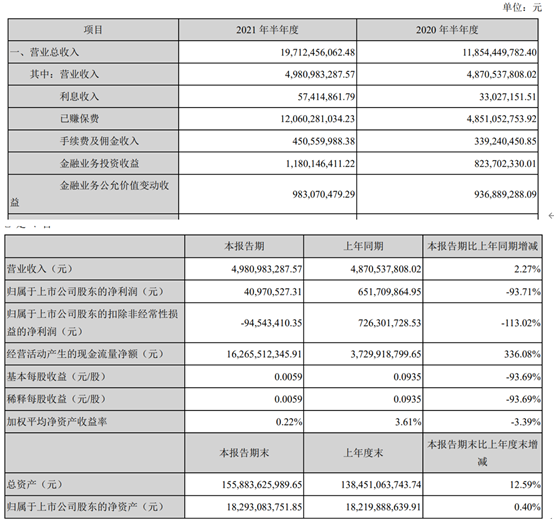

半年报数据显示,中天金融2021上半年营业总收入197.12亿元,同比略有增长,但营业总成本增长更快,为197.30亿元。这样一算,营业利润实际上是亏损的,为4766万元左右。

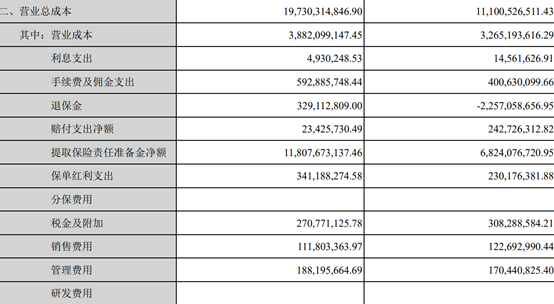

同时杠杆地产注意到,营业总成本之所以增加这么快,主要是手续费及佣金、退保金、保单红利支出这三大类增长较快。

如上图显示,中天金融本报告期的净利润同比大跌。其中归属上市公司股东的净利润跌去93.71%,为4097万元;扣非后净利润跌了113.02%到-9454.3万元。

去年同期为39.33亿元,同比增速3.7%。对比其他房企的增速,这个数字算是比较低的。

02

再来看看接盘方佳源创盛。在中天金融公告要“卖房”之前,这家发迹于长三角的公司和大贵州似乎没有啥交集。

佳源旗下分两部分,上市和非上市各一个公司。佳源国际控股是佳源的上市平台,业务以前主要集中在江苏省内,如今也拓展了不少地方。其他地产业务,以前则归属于佳源创盛。

因为旗下有上市和非上市部分,非上市部分没有公开披露,于是杠杆地产以管窥豹,看了看其上市的平台佳源国际,正好最近他们也发布了中期业绩公告。

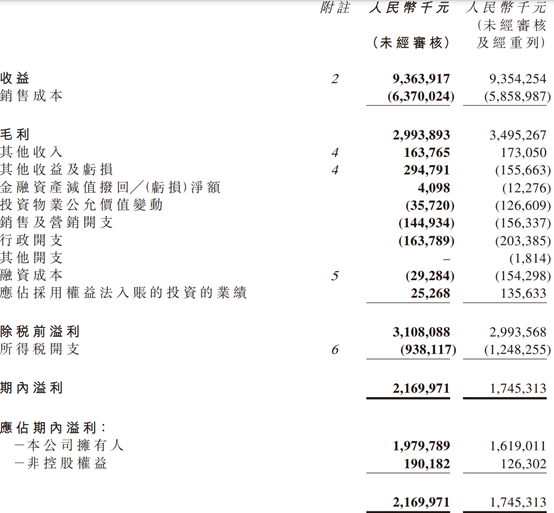

但销售成本却高涨,从2020上半年的58.59亿元,涨到2021上半年的63.70亿元,增速为8.7%左右。

算下来毛利比去年同期还下降了,为29.94亿元,降幅14.33%。再加减其他七七八八的收支,净利润涨了一些为21.70亿元。

上图看到,2021上半年,佳源国际的融资成本大幅下降,但杠杆地产从其中级报告的发债信息里发现,其融资成本依然不低。

比如2021年1月,发行本金额3亿美元的优先票据,固定年利率为12.50%,于2023年7月到期。今年上半年美元票据利率6%以上的我感觉都很罕见,10%以上已经是屈指可数了。

总体来看,据凤凰网房产报道,佳源国际的平均融资成本在9.5%-8.75%,也是处于行业高位。

03

从体量来衡量的话,佳源国际算是中小房企。此前的数据显示,佳源国际今年前7个月合同销售金额约216.32亿元,同比增长56%;对应合同销售面积167.33万平米,同比增长31%。

这两年中小房企生存情况更让人担忧:融资利率相对偏高,扩张吧怕杠杆断裂,不扩张吧怕被大鱼吃掉,左右为难。

佳源国际目前土储为1870万平米,对应货值2503亿元,其中长三角占了51%、粤港澳大湾区占了23%,山东省占了15%。

佳源国际在如此背景下,上半年增规模的同时还实现了降负债,不容易。

截至2021年6月30日,佳源国际的现金及现金等价物(包括受限制银行存款)总额约为122.61亿元,较2020年末增加约10%。

此次收购中天金融旗下的房地产板块,佳源集团向外扩张的意图很明显。中天金融的项目基本位于贵州,之于佳源集团,这是一块全新的版图。

但拿出180亿,对佳源集团也不是小数目。后续是否会出现水土不服等情况,还有待观察,不管如何,祝福佳源走出了第一步。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!