-

连接人,信息和资产

根据该数据,我们制作了本期的全国不良资产市场白皮书,分全国篇和交易相对活跃省份的地方篇,其中全国篇分银行、四大AMC、地方AMC和二级机构4个部分。

作者:徐小亮 浙江省投融资协会特殊机遇资产专委会&后稷投资

来源:后稷投资

前言

后稷投资不良资产白皮书系列作品的制作发布已经进入了第三年,今年为了更好地服务读者,后稷投资联合浙江省投融资协会,共同制作发布本期的白皮书。我们搜集整理了2019年在全国各类网络媒体等渠道上,公开发布的债权资产处置和成交转让信息,其中处置公告8499条,成交转让公告5679条,范围涵盖全国31个省份。根据该数据,我们制作了本期的全国不良资产市场白皮书,分全国篇和交易相对活跃省份的地方篇,其中全国篇分银行、四大AMC、地方AMC和二级机构4个部分。受技术手段和市场参与方信息公开程度限制,我们不能保证数据的完整性,但仍旧可从中一窥全国各地区债权不良资产市场的大致情况。需要说明的是,债权不良资产处置方法多种多样,债权转让只是其中一种,对不良资产市场整体状况的判断,仍需要我们从其他多个角度加以分析,但全面分析并不是本白皮书的初衷,本白皮书亦不构成任何投资建议。

本白皮书对二级机构的定义为除银行、持牌AMC和自然人以外的其他机构参与方,其中不包括持牌地方AMC的一级子公司中的有限责任公司,但包括了其参与出资的合伙企业及其他关联单位等。既包括民营机构,也包括国资机构,其中国资机构多是为化解地方债务风险,而持有部分不良债权的地方国企。而对活跃二级机构的定义为累计出让或受让次数在2次以上(包含本数),或者户数在5户以上,或债权总额在1亿元以上的二级机构。由于公告并非是民营二级机构做债权转让的必经程序,在大多数时候只是为做转让通知的公告送达,故本白皮书中二级机构的实际债权成交数据并不完整,只部分反映二级机构的市场参与情况。

01

在不良资产债权转让市场的成交总体情况

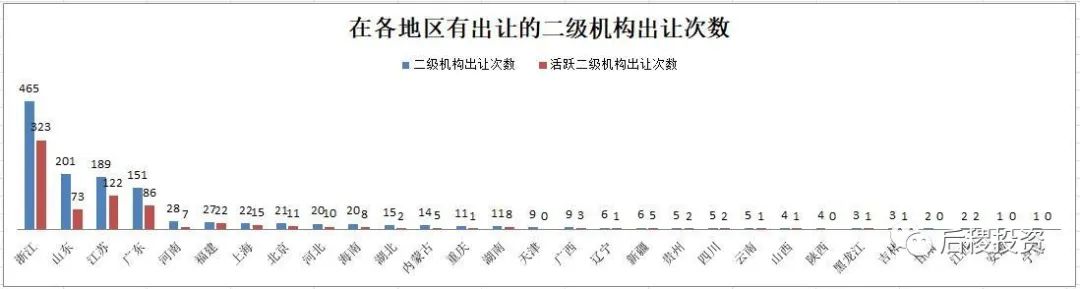

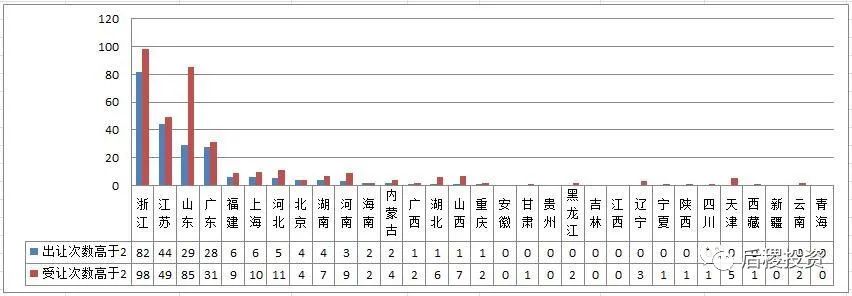

1、二级机构地区出让情况

从主体数量上看,二级机构市场参与主体集中在东部地区,其中浙江、江苏和广东的活跃二级机构占总二级机构比例均约为50%,而山东的活跃二级机构占比约为20%。而其他地区有出让记录的二级机构主体数量零星可数,这一方面是因为相比东部省份,二级机构参与市场成交确实相对较少,另一方面则是因为二级机构转让大部分,特别是民营机构并不需要走公告流程,故数据上难以体现。

二级机构出让次数的表现与出让数量是一致的,仅在热点地区活跃投资人的比例上有所提高。

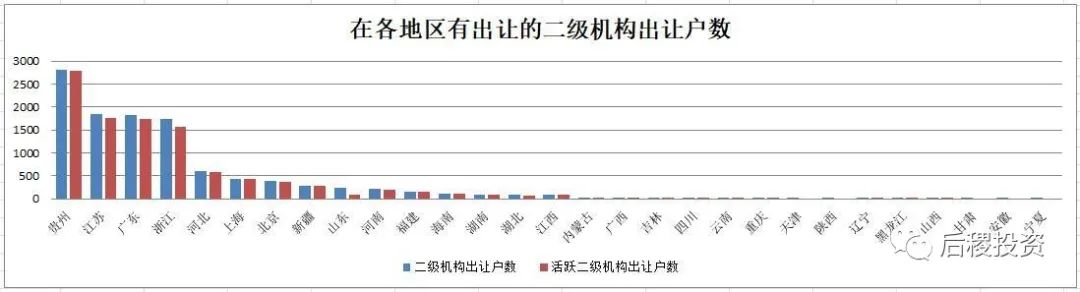

浙江、江苏和广东的二级机构出让户数表现基本一致。贵州的户数特别高是因为有一笔成交记录中,有个人债权2000多户,河北、河南和新疆的户数较高其中也有资产包性质的原因。

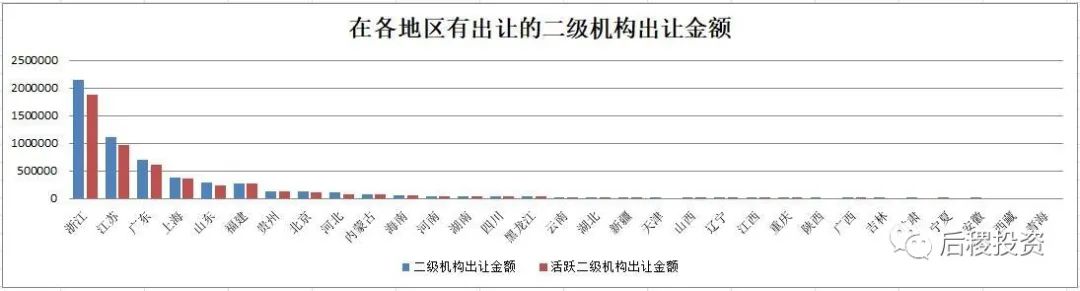

披露的出让金额是最能看出二级机构在当地的市场参与情况的指标。从数据表现上看,活跃二级机构披露的金额与全部二级机构披露的金额十分接近,一方面是与我们的分类标准有关,我们将受让2次以上或者受让5户以上的机构全部都归入了活跃二级机构,这个标准其实还是比较低的,最大范围的纳入了2019年市场上有成交的二级机构;另一方面也体现了这些活跃二级机构的专业程度,还是占了有出让记录的二级机构的绝大多数。

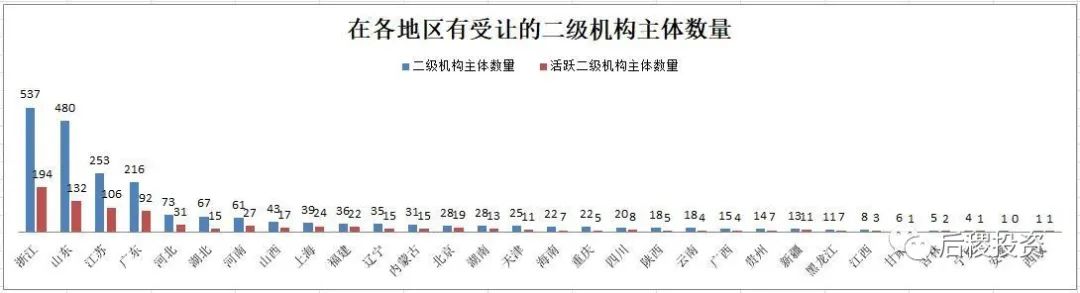

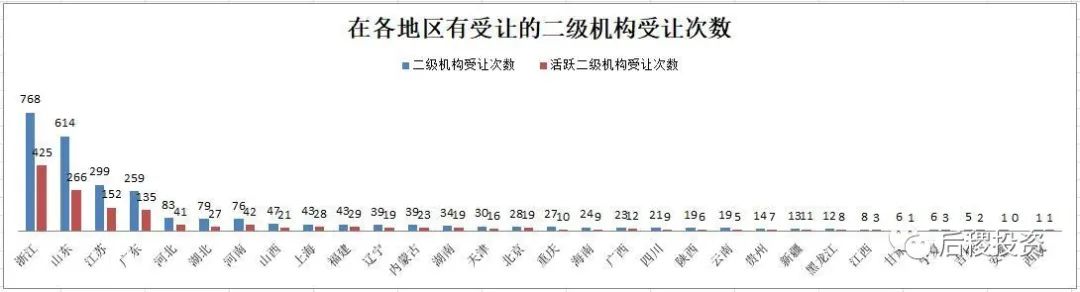

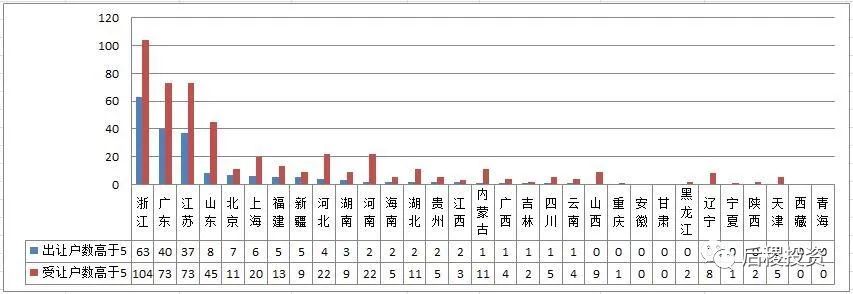

2、二级机构地区受让情况

与出让类似,受让二级机构主体最多的省份还是浙江、江苏、广东和福建,上海的排名有所后移。而活跃二级投资人主体数量占全部二级投资人数量的比例较出让有下降,这个数据反映了当地二级机构的竞争激烈程度,占比越小的地区,二级机构间的竞争越激烈。

受让次数的数据表现与主体数量一致。

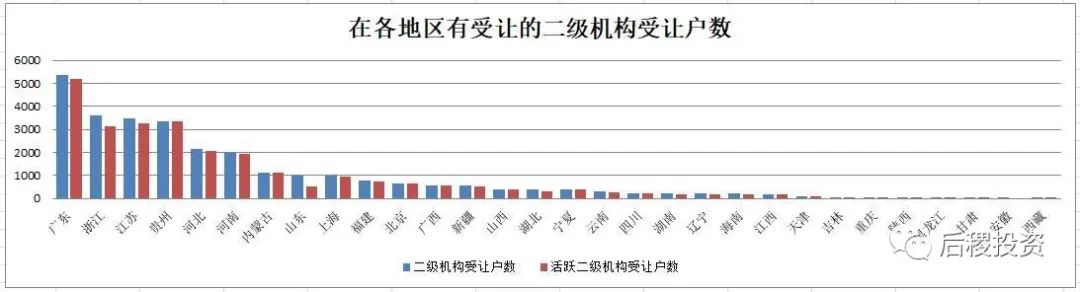

受让户数的表现部分取决于资产包性质。贵州的户数特别高的原因,与出让数据中情况表现一致。

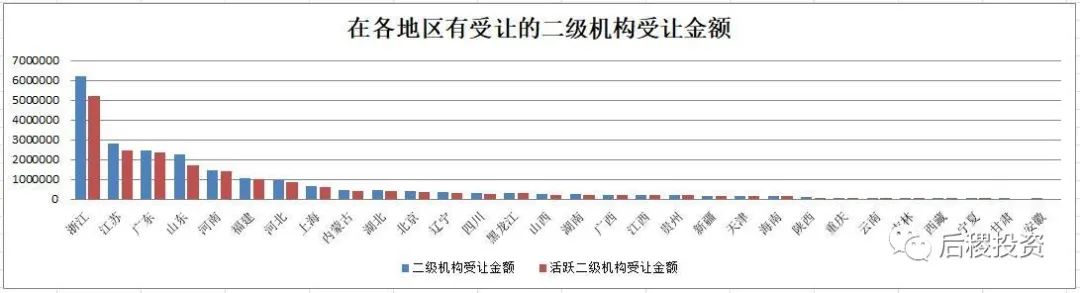

虽然活跃二级机构受让个体数量占比,较出让有下滑,但是从受让金额占比上看,活跃二级投资人还是较个体数量占比有提高的,这也体现了当地二级投资人的受让集中度,活跃二级投资人的专业性也得到了部分体现。

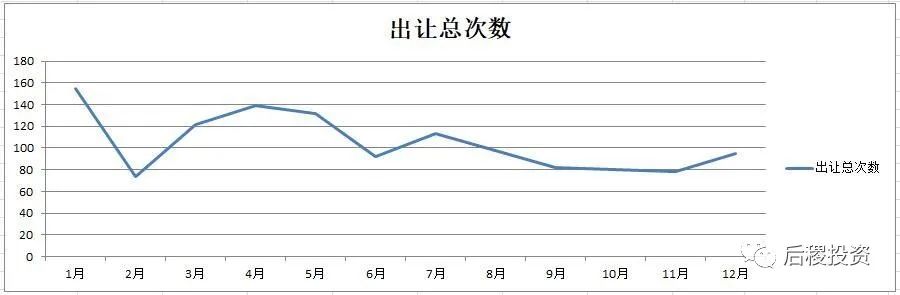

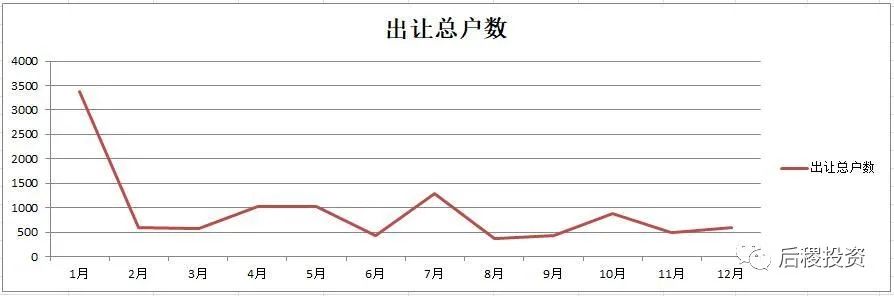

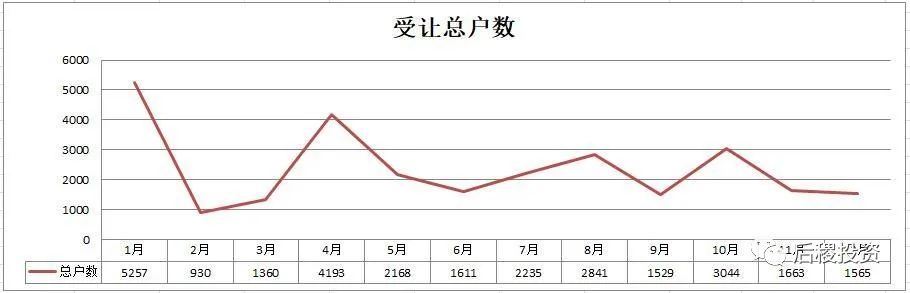

3、二级机构月度出让和受让情况

(金额单位:万元)

全年1月份出让份额最高,这是各机构在12月底冲业绩,公告反映在1月份。其余时间月出让次数区间中值为100次,上下浮动40户以内,户数中值为750户,上下浮动250-300户,金额中值为40亿,上下浮动20亿。

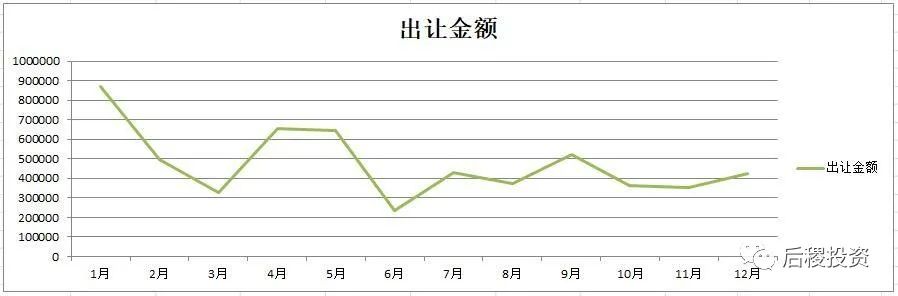

(金额单位:万元)

1月、4月和7月受让规模均有提高,原因还是各机构在季度末冲业绩。各月受让次数区间中值为200次,上下浮动75户左右,户数中值2000户,上下浮动1000户,而金额中值为200亿,上下浮动100亿。

02

债权受让来源分析

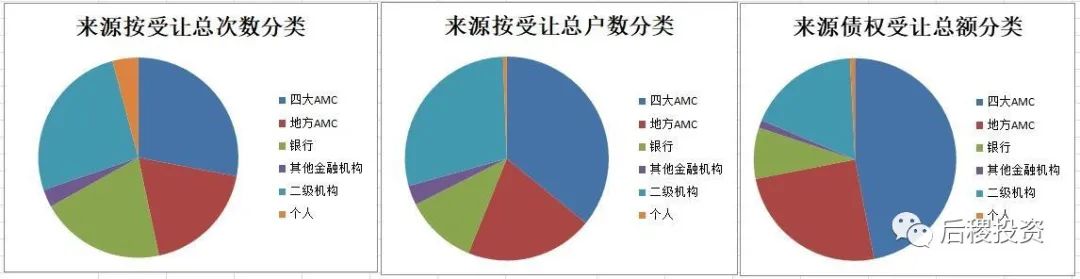

1、受让来源

(金额单位:万元)

2、受让来源分析

根据受让来源分析,无论从受让次数、户数还是金额上看,四大全国AMC都是二级机构债权受让的最主要来源,地方AMC和其他二级机构的比例则相当,而直接从银行受让债权也占了一小部分。四大AMC扎根行业较久,合作的二级机构较地方AMC更多属正常现象,但同样可以看出地方AMC和二级机构的快速发展。

03

各地区活跃二级机构主体数的细分

1、在各地有成交的活跃二级机构数量

(总出让或受让2次以上二级机构)

2、在各地有成交的活跃二级机构数量

(总出让或受让5户以上二级机构)

3、在各地有成交的活跃二级机构数量

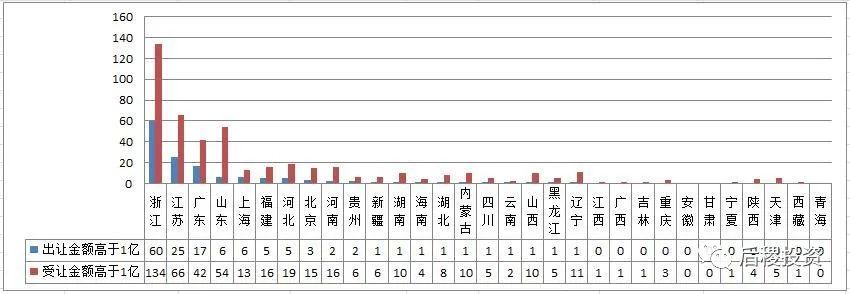

(总出让或受让1亿以上二级机构)

04

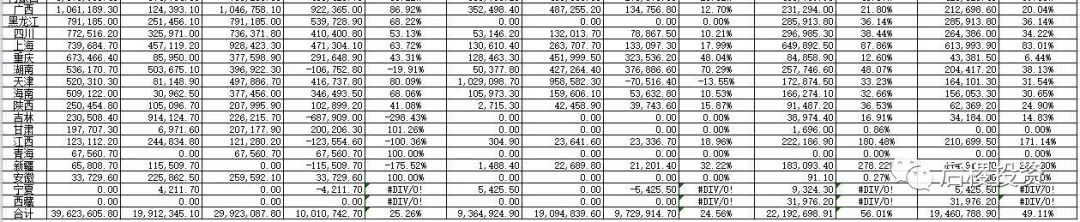

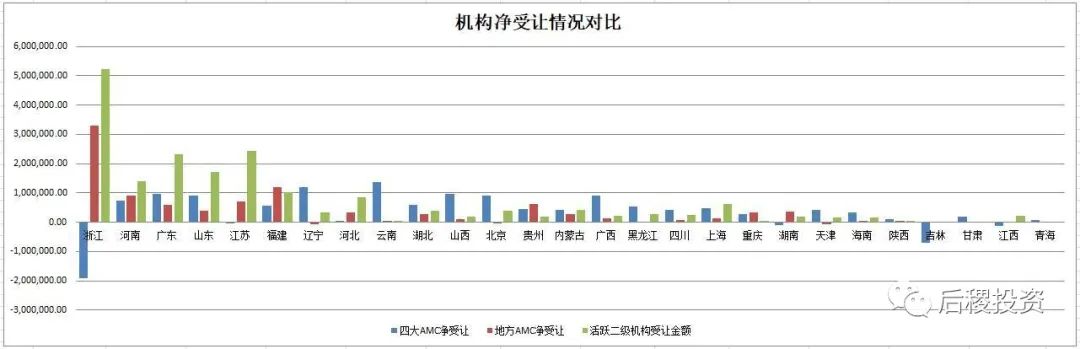

持牌AMC与二级机构地区受让情况对比

(金额单位:万元)

(单位:万元)

从上表(该表内数据较多但内容重要,如看不清可前往复苏网www.21fs.cn下载电子版白皮书查看)可以看出,在浙江和吉林地区,四大AMC的净受让比较明显为负,但不能说四大AMC在浙江市场不活跃,实际上无论是出让金额还是受让金额,四大AMC在浙江市场都排在前列。今年四大AMC净投入比较明显的省份是北京、广西、辽宁、山东和云南,地方AMC投放较多的省份是福建、广东、贵州、河南、江苏和浙江,而活跃二级机构受让最多的省份是福建、广东、河南、江苏山东和浙江,浙江为地方AMC和活跃二级机构受让绝对重点区域。浙江市场尤其值得一说,银行出让总规模676亿元,活跃二级机构受让的总规模为522亿元,地方AMC的净受让是329亿元,而国有AMC的净受让是负190亿元,在全国属最活跃省份,但若对比2018年数据,就会发现还是出现了量跌的情况。根据我们的统计各类银行2019年在浙江市场的总出让规模为786亿,占全国出让总规模的19.84%,处置力度不可谓不大,而这与各方机构的热情参与,特别是活跃二级机构的参与不无关系。

05

结语

二级机构是不良资产市场的重要参与方,很多情况下也是最终的消化方。活跃二级机构的数量直接决定了当地不良资产市场的活跃度。决定活跃二级机构数量有2个因素,一是当地民营经济的发达程度,二是当地的经济总量和经济发展趋势。总的来说民营经济越发达,二级机构市场参与方的数量也就越多,市场也就相对越活跃,而经济发展趋势变化带来的投资意愿变化,则决定了当地二级机构数量的增减。从数据上看,二级机构成交最多的还是东部四省,参与出让和受让成交的二级机构主体数量均在200个以上,而其他省份跟该四省相比有较大差距。除去该四省,参与成交的二级机构数量排名较高的省份是河北、湖北、河南、山西、上海和福建,这与持牌机构的净受让情况也吻合,二级机构个体数量增多,会增强当地持牌AMC的收包意愿。所以二级机构的培养也很重要,要让投资人更了解不良资产行业,正确认识到这是一个很阳光的行业,撇开偏见,消除因不诚实市场参与方利用信息不对称,欺骗投资人带来的坏影响,继而参与到不良资产投资中来,对市场发展的影响总是有利的,这也是我们撰写本白皮书的初衷。

附表:

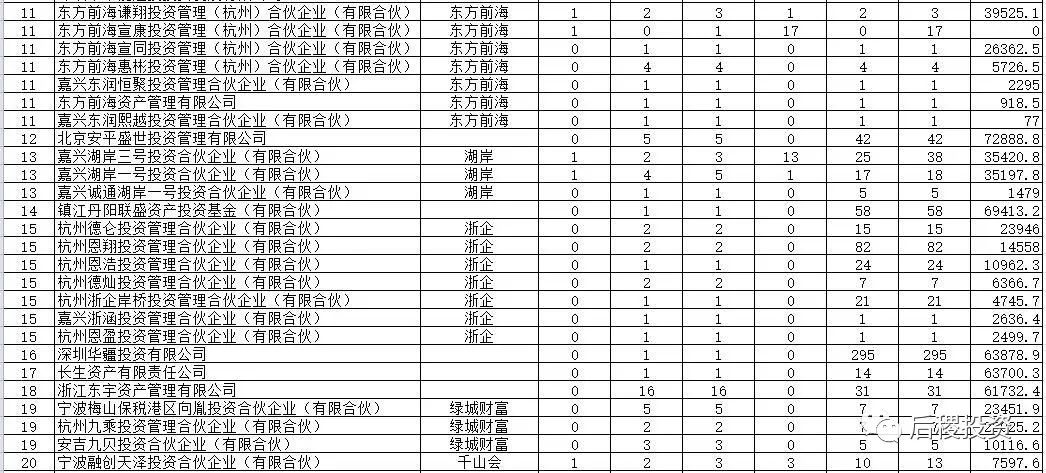

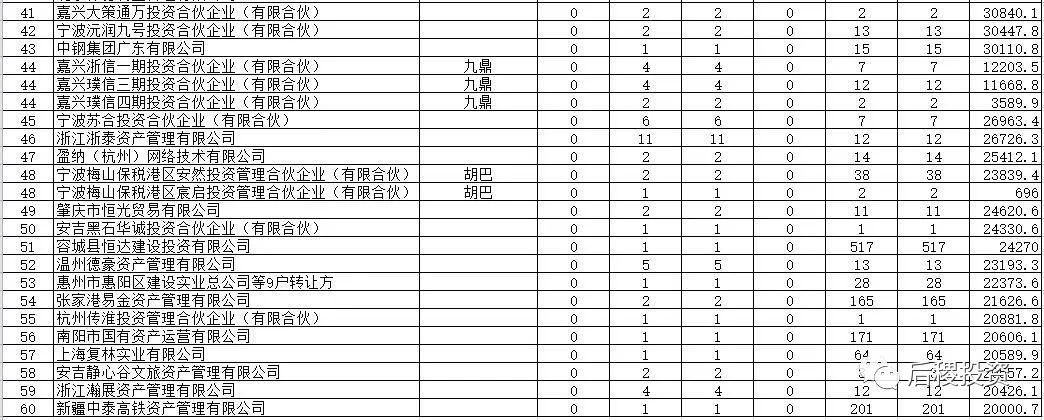

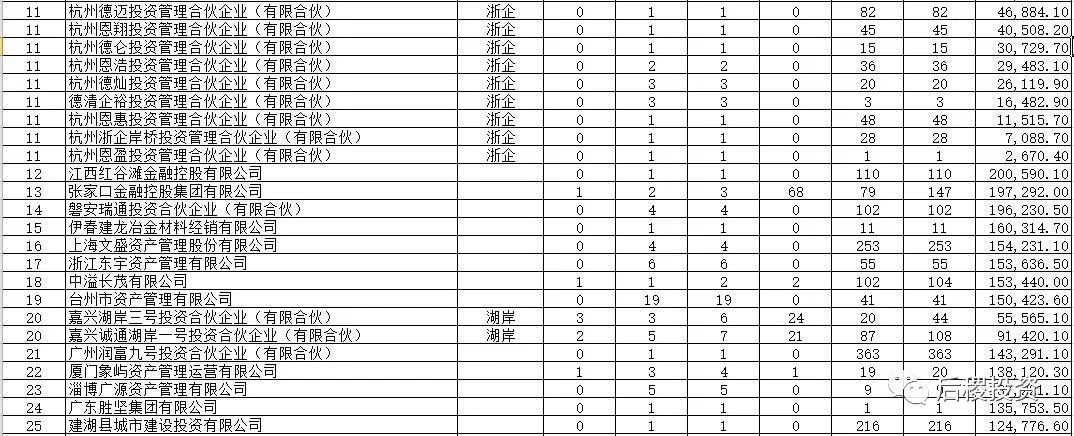

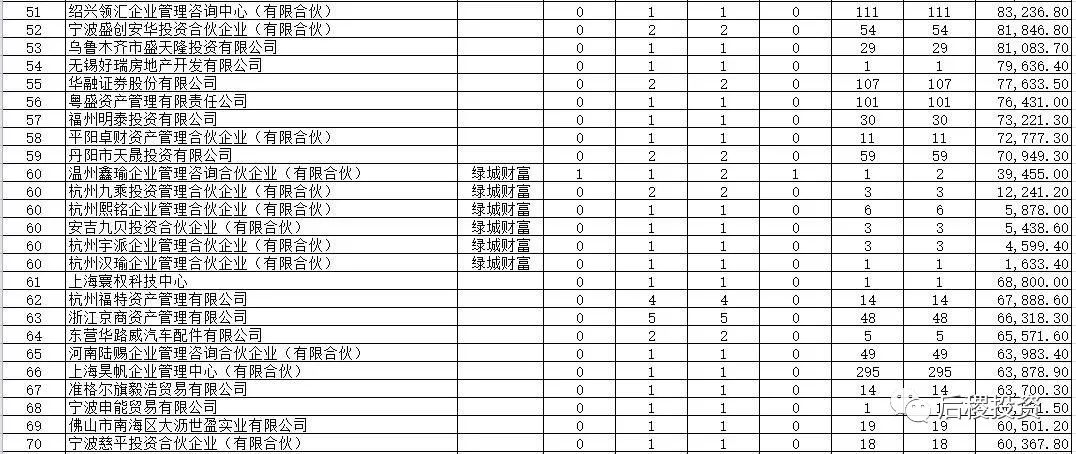

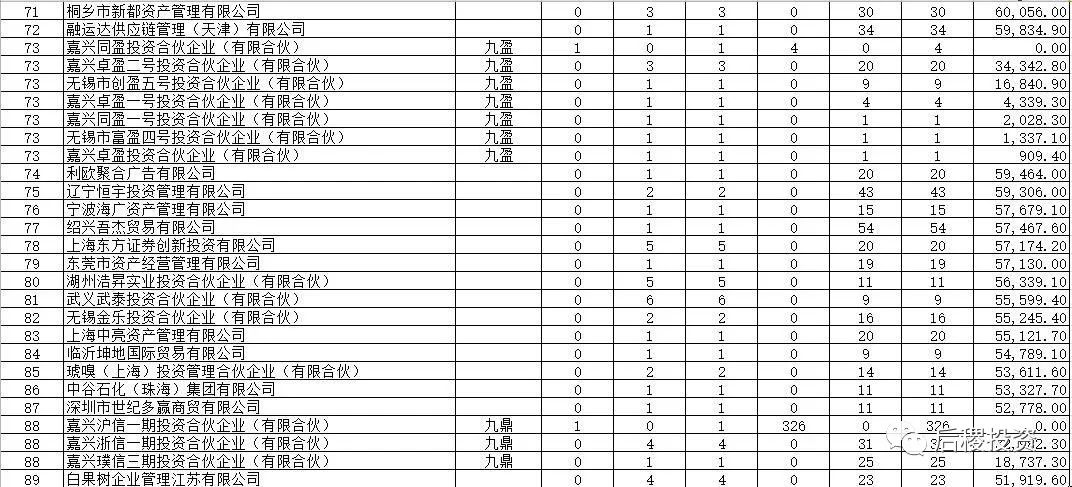

附表1:成交金额排名靠前的二级机构成交情况

附表2:部分外资二级机构成交情况表

表3:勘误

在白皮书《银行篇》发布后,有银行业的前辈指出,我们商业银行不良资产的总新增额,除去新增和出让额外,还应当加上银行自己核销和清收的债权总额,对此我们表示认同和感谢。但该数据取得较为困难,且跟债权转让市场关联不大,故我们不再统计。前辈提出了一个统计方法:查一下全国各上市银行的年报中的拨备当年计提数,加上年底拨备,减去年初拨备,基本上小于等于清收加核销,但拨备回冲比较难统计。非上市银行数据则难以获取,故这样也难做到完全统计,但上市银行数据仍旧有参考意义。感兴趣的朋友可按该方法去自行核实。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!