作者:Daniela

来源:雷猴的小号(ID:gh_6f903a861cab)

这几天债圈热议的主要话题围绕在紫光非标、华晨债务重组、部分能源债是否能兑付。11月10日,紫光集团债券价格暴跌,多笔境内债暴跌至历史新低,美元债也跌至历史新低。据悉,紫光集团申请对今日到期的10亿元永续债信托贷款进行展期,且正从城商行寻求新的贷款。11月9日,YY下调紫光集团的主体隐含评级。公司资产规模较大,但财务杠杆较高。YY认为公司的有息债务包括债券、长期借款、基金借款等,存量债券大量私募,存在刚兑风险。

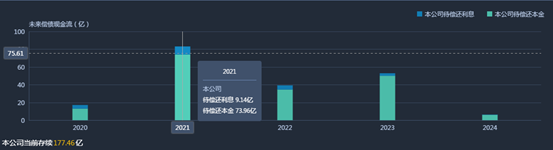

11月5日,中诚信发布公告,将紫光集团主体及相关债项信用等级列入可能降级的观察名单。中诚信认为从公司本部财务状况来看,截至2020年9月末,公司所有者权益-7.50亿元,总债务达527.81亿元,其中短期债务 328.16亿元,而货币资金为40.02亿元,本部面临较大短期偿债压力。公司目前存续债券规模仍然很大,其中,2020年11至12月母公司即将到期债券规模为13亿元和4.5亿美元,2021年上半年母公司层面即将到期或面临回售的债券规模为50.96亿元和10.5亿美元,债券集中到期压力大。永续债信托还不上钱,紫光集团旗下的永续债也同样还不上钱。此前,10月30日,据彭博,紫光集团放弃赎回永续债“15紫光PPN006”。缺钱的紫光同样失去投资人的信任。10月26日,紫光集团下的紫光国微公告称,控股股东西藏紫光春华减持公司655.82万股。10月13日,同方股份通过集中竞价的方式累计出售紫光国徽50万股,预计影响税后净利3028万元。紫光集团目前债务体量依旧很大,当前存续177.46亿元,偿债高峰将于2021年到来(代偿付本金83.1亿元)。

据年报,2020年第三季,公司合并报表资产负债率为70.05%。报告中称,报告期内,公司资产负债率较高,负债规模较大。虽然较高的杠杆率加快了公司的业务发展速度,但如果公司流动性管理与负债情况不匹配,则在市场环境发生不利变化的情况下,公司面临的财务风险随之提高。如下图,紫光集团的历年带息负债比率远高于同行。另外,三季报中,公司带息债务总额占公司总负债的73.18%。报告中称,公司有息负债在报告期内有所回落,但规模仍较大,在总负债中占比较高。未来公司偿债压力较大,需要大量流动资金偿还有息债务本息,如果公司经营状况出现下滑或者融资渠道减少的情况,可能导致债券偿付受到不利影响。如下图,紫光集团的历年带息负债比率远高于同行。

短期偿债能力方面,紫光的现金负债比率一直处于行业低位,到今年第三季度已接近历史最低点,短期偿债能力弱。

长期偿债能力方面,紫光集团的留存现金流比有息负债比率同样处于行业低位,长期偿债能力弱。

目前缺钱的紫光集团仍有大量存续债,将来这些债券能如期偿还吗?