-

连接人,信息和资产

继苏州土拍落幕,今年已经有北京、广州、深圳、杭州、南京、苏州、济南、青岛、合肥、厦门、福州、重庆、武汉、太原、宁波等15座城市完成了集中土拍。

作者:陈文莉

继苏州土拍落幕,今年已经有北京、广州、深圳、杭州、南京、苏州、济南、青岛、合肥、厦门、福州、重庆、武汉、太原、宁波等15座城市完成了集中土拍。

凤凰网风财讯统计发现,截至5月11日发稿,2022年1-5月拿地金额及面积前十的房企几乎都是国资企业,主要分类两类——

第一类是头部国企,如绿城、中海、华润、建发、保利等,其中绿城中国、建发房产和华润置地的拿地金额超过200亿。

第二类是区域国企,如上海地产、广州地铁、大家房产(杭州城建)、武汉城建、苏高新、陕建地产等,纷纷在金额榜和面积榜上涌进TOP行列。

这表面上看是一场“国企的盛宴”,但仔细分析此次拿地的国企情况,回顾2021年三批次集中土拍拿地后的开发现状,凤凰网风财讯发现,从兜底再分配,到风险共担、利益共享,这也是房地产合作模式和市场资源分配机制的“一场大变革”。

01 买地再分工 国企“兜底后变身”

2022年的第一批次集中土拍中,地方城投、区域国企的存在依旧强势。

大冶新铜都城市发展投资集团、徐州新城区国有资产经营、菏泽菏发城市建设、丰县城市投资发展集团等极其小众的区县级城投平台公司,也能名列前茅,甚至部分挺进了全国拿地面积TOP10。

但诸葛找房分析师认为,城投、城建类公司的开发操盘等能力有待观察,大规模拿地开发本身就存在压力,如果无法保证项目顺利去化,则会激化成为风险。所以地方平台公司普遍会与优质房企合作,取长补短,共同开发。

的确,风财讯注意到,不少在2021年集中土拍中拿地的地方国企和城投公司,正在对外招标,引入各类房企合作。

例如杭州地铁集团,其在2021年以29.82亿元的底价竞得“杭州地铁4号线二期工程勾庄车辆段上地块”。近日,越秀地产以17亿元取得项目公司杭州北汇置业51%股权,获得该地块上盖物业项目,也由此开启了TOD全国化战略布局。

另外,风财讯获悉,4月13日,天津泰达城投集团启动了“优质项目招商推介”,包含片区开发项目、轨道及TOD项目、城市更新项目、不动产项目及土地出让五大板块。

其中,推介项目所涉的多个地块是泰达城投在集中土拍中所获。

例如,天津的郁江道、中新生态城等地块,均是泰达城投在2021年天津第三批集中供地中所拿。

此外,风财讯观察到,部分城投地方平台也存在“融资压力”,这是倒逼其对外合作的直接原因。

Wind数据显示,2022年1-4月城投债发行1.93万亿,相比上年同期下降11%。

同时,市场早有传闻,城投债发行收紧,至少有5家国有银行增加了弱势地方融资平台的贷款限制,据传部分主体只准借新还旧。

城投的日子没有以前那么“富裕”了,无疑要引入更多类型的合作企业分摊资金压力。

02 地主变服务商 开发商“身份转换”

反过来,“城投兜底,再对外合作”,这种格局的出现,使得一些头部房企即使不参与土拍,也有地可开、有项目可做。

风财讯注意到,万科尽管缺席了今年5月4日的广州市首轮集中供地,但它仍可能是这轮土拍中,收获最多的房企。

5月9日,广州市政府与万科签署战略合作框架协议,双方将在城市更新、城市物业智能服务、养老服务、文旅产业等方面加强合作,并建立常态化沟通联络机制,推动合作事项落实。

业内人士告诉风财讯,本轮土拍中广州市政和地铁集团都拿了多块地,通常情况下,这类国资平台在拿地后,会引入专业的房地产开发商进行合作开发。而和广州市政府有战略合作的万科,会有一定的竞争优势。

同样,上海地产集团在今年1-4月斥资135亿元拿地,位列全国第六,其也是2021年上海最大的地主。

目前,中华企业、上实集团、申能集团等企业均有项目,源自上海地产集团所获土地。

2021年上海最大规模的城市更新工程,上海地产集团则引入了万科、招商蛇口、中交集团、保利发展等开发企业合作。

实际上,对于地方城投平台而言,开发建设并非其主业,也并非其诉求,它们要做的是为地方财政托底,稳定房地产市场,合理分配资源,实现价值最大化。

而这就是优质的民营和国资开发商的机会,随之开发商也需要逐渐适应从“地主”变身“服务商”的转换。

03 国企烘托氛围 民企抱团求生

回顾近两年的集中土拍,拿地主力几乎都是国企,民营房企拿地率虽不高,但也有自己的参与方式。

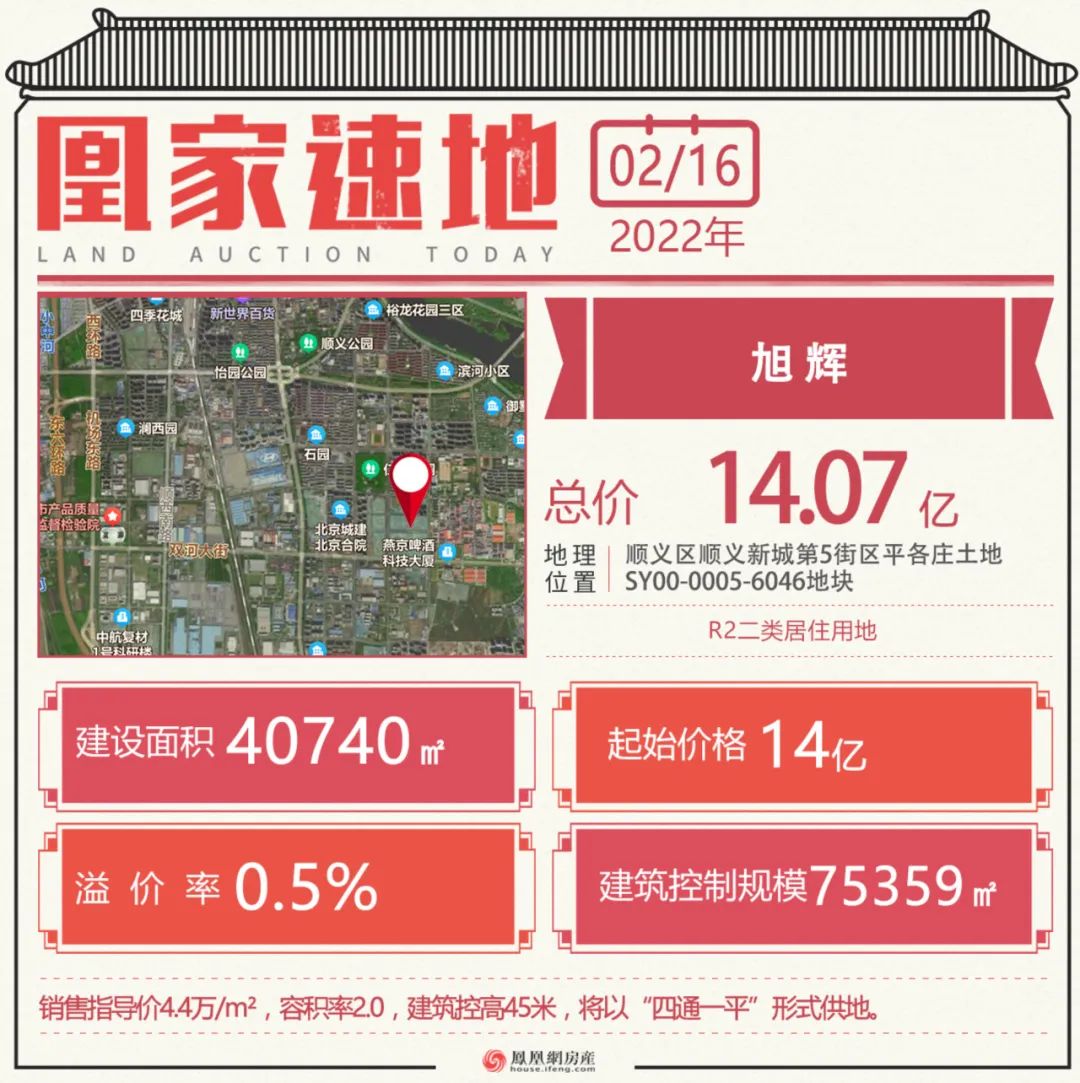

例如,2月的北京首轮土拍中,唯一一家拿地的民营房企旭辉控股。

风财讯注意到,这是旭辉自2021年11月以来,第一次在公开土拍中独立拿地。而在过去的半年时间里,旭辉的普遍做法是联合拿地,参股合作。

据悉,旭辉参与的[北京密云区水源路南侧 MY00-0104-6016地块]中,实际持股仅10%。

该地块由“首开+住总+密云城投+旭辉”联合体以 20.7亿元竞得,项目开发公司北京祥之源置业,则由北京住总集团全资子公司联合北京旭科、北京密云城投共同成立。

按照股权结构,北京住总持股70%,其余三家均持股10%,其中旭辉主要发挥在建设运营和操盘上的优势。而这也是旭辉在近年拿地开发时的“策略”,即携手国资、参股合作。

而在长沙2022年第一批次土拍中,旭辉则选择了和长沙德奥联合拿地。

实际上,“联合拿地、联合融资、分工联合”已经成为房企获地的主要方式之一。

例如在民营经济发达的杭州,今年集中成交的59宗地块中,34宗被国资企业揽去,滨江、众安、融信、德信、金帝等企业则撑起了民企的存在感,此场景一如2021年的第一次集中土拍,彼时尚有滨江、融信等民企积极参与。

而和当时情况相似的是,本轮杭州土拍中多个地块竞得人为联合体。其中,滨江和融信、金帝联手拿下了多个地块,而德信则选择了杭州城投作为此次萧山拿地的小伙伴。

一位房企人士就透露,三四家联合谈一个项目的情况很常见,“要合作”本身不存在争议,无非就是纠结谁操盘、谁并表、出多少钱,毕竟这个市场很少人能吃独食。

在IPG中国首席经济学家柏文喜看来,一些地方国企和平台公司在土拍中扮演着“烘托市场氛围”的角色,其付出的地价款往往就是财政空转的产物。

房地产开发的实际主力还是具有经验和能力的房企,只不过当前情况下房企发展压力较大,需要抱团而生。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~