作者:炸天团

来源:地产大爆炸(ID:dichandabaozha)

十年后,万科还是地产公司的话,那真的很惨,我现在在琢磨把‘地产’这几个字都拿掉。

在2018年股东大会上,郁亮似乎对地产很失望。

截止2021年7月12日,万科A市值2767.34亿元。而2021年1-6月,万科地产销售3548亿,这意味着:

万科用不到半年的销售额,就能买下整个万科A。

对地产失望的,不止郁亮,还有万科股民。

连日来,万科股价徘徊在24元左右的低位,市盈率6.7。要知道,从今年3月份开始,万科股价跌跌不休,已经从最高点下跌30%。

随着7月中报季到来,股票市场的变动一定程度上反映了资金对中报的态度。

连分拆上市的碧桂园服务市值都快赶上万科A了,他们之间的差距不到300个小目标而已,这让昔日的地产一哥面子往哪搁?

乘着物管股的资本东风,碧桂园股价虽然被打趴在地,但整体估值依然能达到5000亿体量。而万科旗下业务板块很多,且都不分拆上市,估值却不到3000亿,这实在有点拿不出手。万科被低估了么?今天炸天团结合旗下各业务板块来做个分析。

01

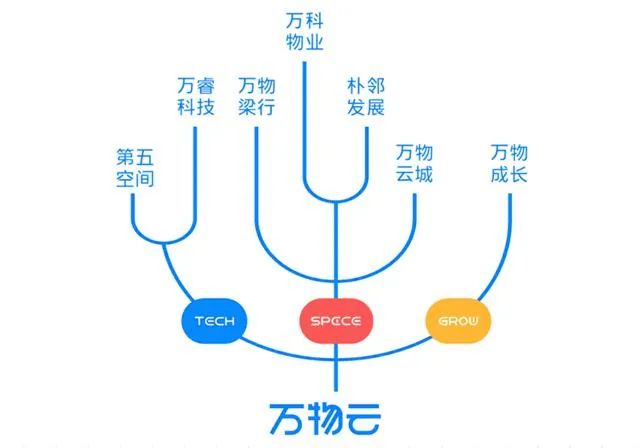

比如,Protech(不动产科技)领域的“独角兽”,按照他的规划,万物云的各个板块都是独立的平台,即可以整体上市,也可以独立上市。因此,去年10月刚刚升级为“万物云”的万科物业一直被人看好,正逐步攀升成为万科第二曲线。其实,早在1997年,万科物业就曾挣扎过市场化独立发展。遗憾的是,当年的万科物业掌门人陈之平没能做到让王石相信:陈之平黯然出走。2011年,朱保全接过万科物业,一并接过了老陈未竟的事业。郁亮并没有像王石那么坚决地反对多元化,万科物业得以在市场化的路上高歌猛进。2016年,物业管理面积拓展一倍。朱保全计划收购物业管理五大行之首的仲量联行,被美国总部否了,转而收购戴德梁行中国区业务,合并成万物梁行。

朱保全说,如果万物云对标贝壳,万科物业对标的就是链家:如今,碧桂园服务的市值超过2500亿港元,市盈率达80.29。而去年10月刚更名为万物云的万科物业,在营收规模上毫不逊色于碧桂园服务,只是上市档期却迟迟未定。如果对标碧桂园服务预估万物云的市值,大概在2500亿至3000亿的区间。万科持股63%,估值约在1575亿元。

02

物流板块

物流行业需求大,但国内物流效率低、门槛高。而这,也代表着机会。2015年,万科撤了设立没几个月的物流地产事业部,投靠黑石成立了万纬物流,正式进军物流行业。2017年7月,万科出资168亿参与收购新加坡物流巨头普洛斯,占股21.4%,一跃成为国内物流地产巨头。同年7月,万科成立万纬冷链平台,又于下一年收购英国太古集团在中国所有冷库。铺了6年的路,如今郁亮左手普洛斯,右手万纬,是中国唯二仓储规模超1千万平米的物流企业,两者占据着全国物流市场的38%。普洛斯中国2020年营净利润12.53亿美元;万纬物流营收18.7亿元:对标同体量、同类型REITs估值,同时参照雪球大神皮宁假定的30%资产负债率以及每平方米可租赁面积市值5000-7500元。可租赁面积达1062万平方米的万纬物流,估值区间在531亿至767亿。坐拥5100万平方米基础物流设施的老大哥普洛斯,万科持有股权估值约为546亿至819亿。此外,物流地产板块,万科手里的项目少说也有1000亿。

03

商业地产

郁亮押宝商业地产,思路是对的。但本该撑起万科商业大旗的印力,却没有发挥出预期的作用。赚钱能力曾得到华润、深国投盖章的印力,2020年营收42.2亿元,同比不增反降1.62%。new money龙湖已经把天街做得顺风顺水,住宅与购物中心形成良好的协同效应。底子更厚的华润万象城,也已经放下身段去城乡接合部。万科与印力几乎不存在协同效应,印力人说起万科人都是“他们万科”与“我们印力”。据说是王海武主动请缨投身新赛道。从外部看来,这更像是临危受命。根据年报,2020年万科房地产开发及相关资产经营业务营业利润率为22.6%,同比下降4.6个百分点。整个房地产市场利润率都在下滑。商业地产利润率远高于开发业务,这也是郁亮急欲补上这块短板的逻辑所在。对标香港的商业地产业务,万科商业地产未来的市盈率在10倍以上。印力这块板,如果能在王海武时代补上,商业地产估值可达千亿元。

04

长租公寓

2018年,业绩发布会。有媒体问郁亮,万科的长租公寓赚到钱了吗。郁亮回答:2019年,在万科媒体交流会上,郁亮一席话暗示了万科泊寓的现状:根据克而瑞数据,万科泊寓去年开业超14万间,位居克而瑞2020年中国长租公寓规模榜榜首。另外年报显示,万科长租公寓2020年营收25.40亿元,整体出租率超95%。数据好看,但作为万科坚持了近15年的业务,长租公寓始终“养不肥”。毛利低、投资回报周期长、盈利模式受限,是长租公寓领域普遍的难题。在此大背景下,泊寓也没能成为万科在中长期资本回炉的“聚宝盆”,反倒更像一块鸡肋。综上,基于保守考虑,万科长租公寓板块估值暂记为0。

05

度假及其他业务

万科在东北有个滑雪场,当时吉林给了我们一块地,第一年卖了20个亿,我们觉得挺好的,但第二年只卖5个亿。重资产、长周期,冰雪产业显然不是小资产能做起来的,但万科在冰雪业务上只能算是小打小闹,并不足以支撑冰雪发展成一条新的第二曲线。本来,有2022年北京冬奥会加持,再加上“3亿人上冰雪”的政策利好,原冰雪事业部与度假事业部合并成立的酒店与度假事业部似乎还有一些看头。

但现在,参考同类冰雪产业概念股,保守估计万科的冰雪度假产业估值区间在60亿以上。至于万科教育、万科采筑、万科养老等隐性业务板块,虽然在总体中的体量微乎其微,但在各个领域至少也有百亿级别的成长空间。

结语:

郁亮在内部转型发展通气会上说,“新时代的企业需要新时代的英雄”。因此,重新对万科进行估值,最低值在5500亿元,与碧桂园持平;最高估值超7000亿。按照巴菲特的观点,没有成长性的蓝筹就值8倍市盈率,目前的万科的主营业务——房地产开发业务就属此类。房地产开发,是强者恒强的,饶是如此,万科依旧免不了俗,目前郁亮正带领着万科寻求利润更确定的项目,这是万科向新估值逻辑靠拢的方式之一。