-

连接人,信息和资产

减资程序是公司资本行动中常见的交易方式,顾名思义为减少公司注册资本

作者:杜娟、郭晶

来源:海普睿诚律师事务所(ID:hprclaw)

减资程序是公司资本行动中常见的交易方式,顾名思义为减少公司注册资本,但在实践中,因注册资本金是否实缴到位、股东间减资配比、减资所涉税负承担等问题层出不穷,导致投资人在资本交易中对减资程序的选择极为谨慎。本期将结合实务中关于减资的应用、减资对价的支付、股东减资所得税等方面,对减资交易的实施进行梳理。

减资的应用

实务中,以下情形可适用减资:

1. 解决股东出资瑕疵问题。股东因资金困难等原因无法按期实缴公司注册资本时,可通过减资的方式免除该股东的出资义务;

2. 调整公司股权结构。公司的个别股东减资或股东不同比减资均可改变股东各方在公司的持股比例;

3. 股东股权变现。股东在无法进行股权转让的情形下,可通过减资将股权变现;

4. 解决公司资本过剩问题。有些公司在经营过程中形成了大量的剩余资本,造成资本在公司中的闲置和浪费,可通过减资的方式以发挥资本效能;

5. 公司亏损尚未弥补时,用减资方式实现增资并购需要;

6. 剥离公司业务和资产。公司可根据经营管理的需要或战略布局的要求,将某些业务和资产剥离给股东。

减资的方式

???? 等比减资 & 不等比减资

等比减资指公司的全体股东按相同比例减少对公司的出资。这种减资相对简单,各股东的出资比例不变,只是出资金额减少,且不会涉及公司股东之间的利益冲突。因此,可无需对公司进行估值,无需协商作价(由全体股东按照持股比例从公司取得财产),甚至无需签订减资协议。

不等比减资指仅部分股东减资,或各股东均减资但减资比例不尽相同。这种减资较为复杂,各股东之间存在利益冲突,需对公司进行估值(减资对价=公司估值×减资股东持股比例),由股东在评估的基础上协商作价,并签订减资协议。

???? 实质减资 & 形式减资

根据减资时公司净资产是否减少(或是否向股东支付减资对价),分为实质减资和形式减资。

实质减资指公司在减少注册资本的同时,还需向股东支付减资对价,从而使得公司净资产减少。如向股东剥离公司的业务和资产就属于典型的实质减资。

形式减资指仅减少注册资本数额,公司无需向股东支付减资对价,公司净资产未减少。如对股东尚未出资的注册资本进行减资就属于典型的形式减资。

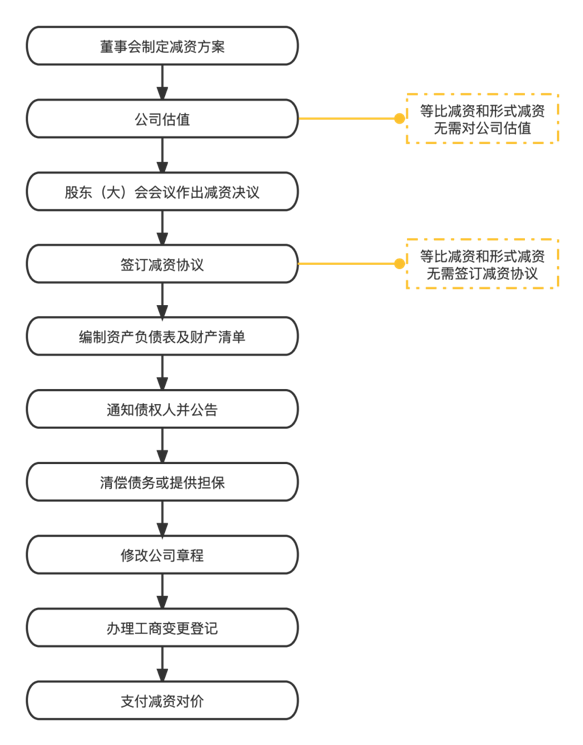

减资的程序

由于公司减资表现为公司责任资产额度的减少,与公司法上的“资本确定、资本维持、资本不变”三原则相冲突。因此,公司减资必须遵循严格的法定程序。公司减资的具体流程安排如下:

减资所得税的处理

???? 法人股东减资的企业所得税处理

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条第一款之规定,法人股东从投资公司减资取得的减资对价可分为三部分:相当于初始出资的部分,确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,确认为股息所得;其余部分确认为投资资产转让所得。另,根据《中华人民共和国企业所得税法》第二十六条第二款之规定,法人股东取得的股息免征企业所得税。故此,法人股东减资应税所得额=减资对价-初始投资-(未分配利润×减资股比)-(盈余公积×减资股比)。

法律、政策相关规定

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条第一款 投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

《中华人民共和国企业所得税法》第二十六 企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

???? 自然人股东减资的个人所得税处理

根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局2011年第41号公告)之规定,自然人股东减资(终止投资)取得的减资对价应按“财产转让所得”项目适用的规定计算缴纳个人所得税。即,自然人减资应税所得额=减资对价-初始投资。

法律、政策相关规定

???? 《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》国家税务总局公告(2011年第41号)

一、 个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费

《中华人民共和国个人所得税法》第六条规定“应纳税所得额的计算:……(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。……”

非货币财产支付减资对价的税收问题及优惠政策

???? 非货币财产支付对价的税收问题

公司减资时减资对价的支付义务主体为公司。减资对价的支付方式包括货币支付、非货币财产支付,也可组合支付。公司以非货币财产作价支付减资对价的,视同转让非货币财产,将会发生不同的纳税义务。如以货物作价支付的,公司发生增值税、附加税、印花税、所得税的纳税义务;以房地产作价支付的,公司发生土地增值税、增值税、附加税、印花税、所得税的纳税义务,同时减资股东还发生除所得税外的印花税和契税的纳税义务。

???? 非货币财产支付减资对价的税收优惠政策

《关于资产(股权)划转企业所得税征管问题的公告》国家税务总局公告2015年第40号

《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)和《财政部国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号,以下简称《通知》)下发后,各地陆续反映在企业重组所得税政策执行过程中有些征管问题亟需明确。经研究,现就股权或资产划转企业所得税征管问题公告如下:

一、 《通知》第三条所称“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”,限于以下情形:

(一)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。

(二)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。

(三)100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

(四)受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。

根据上述第(二)款、第(三)款、第(四)款之规定,100%控股的母、子公司或母、子、孙公司之间以及受同一或者相同多家母公司100%直接控制的子公司之间,以股权或资产支付减资对价的,按账面净值划转其持有股权和资产处理,即股权和资产可以原值划转,不确认所得。

说在最后:股东减资是公司资本运营过程中较为重要的手段,灵活运用公司减资程序能够有效减轻投资者负担,便于辅助公司其他资本行动的实施展开,助力公司经营管理的顺利开展。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!