-

连接人,信息和资产

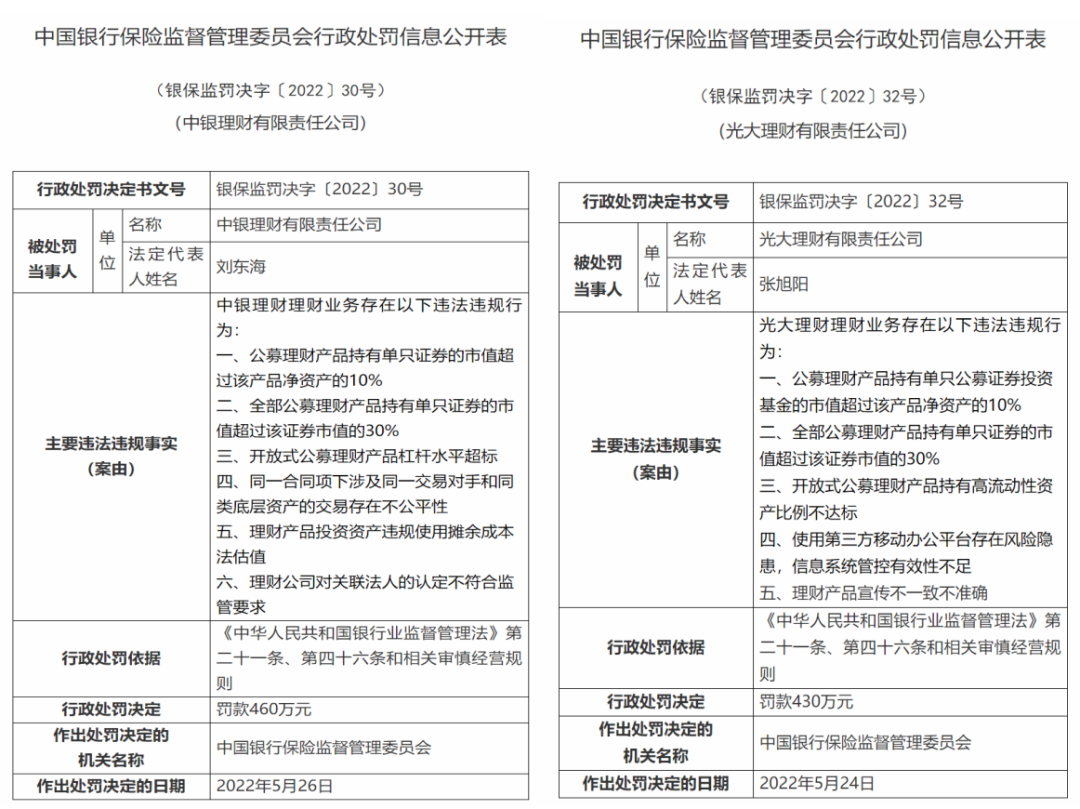

2022年6月2日,中国银保监会公布了四份罚单,处罚内容全部针对理财业务。其中两份罚单的处罚对象为银行,处罚的违法事实为老产品管理不合规。

作者:王平lawyer

2022年6月2日,中国银保监会公布了四份罚单,处罚内容全部针对理财业务。其中两份罚单的处罚对象为银行,处罚的违法事实为老产品管理不合规。还有两份罚单针对理财子公司,这也是理财子公司首次领取罚单。具体如下:

1、公募理财产品持有单只公募证券投资基金、单只证券的市值超过该产品净资产的10%,全部公募理财产品持有单只证券的市值超过该证券市值的30%

解读:《商业银行理财业务监督管理办法》(银保监会令2018年第6号)第四十一条规定:商业银行理财产品直接或间接投资于银行间市场、证券交易所市场或者国务院银行业监督管理机构认可的其他证券的,应当符合以下要求:(一)每只公募理财产品持有单只证券或单只公募证券投资基金的市值不得超过该理财产品净资产的10%;(二)商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%。该规定适用于理财子公司理财业务。《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),以下简称《资管新规》)第十六第二款也有同样的规定。

2、开放式公募理财产品持有高流动性资产比例不达标

解读:开放式公募理财产品持有资产的要求,具体有如下规定:

(1)《商业银行理财业务监督管理办法》第四十三条规定,开放式公募理财产品应当持有不低于该理财产品资产净值5%的现金或者到期日在一年以内的国债、中央银行票据和政策性金融债券。

(2)《商业银行理财子公司管理办法》(银保监会令2018年第7号)第三十条规定,同一银行理财子公司全部开放式公募理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的15%。

(3)《理财公司理财产品流动性风险管理办法》(中国银行保险监督管理委员会令〔2021〕14号)第十八条规定,单只开放式公募理财产品和每个交易日开放的私募理财产品直接投资于流动性受限资产的市值在开放日不得超过该产品资产净值的15%。第十九条规定,开放式理财产品所投资资产的流动性应当与投资者赎回需求相匹配,确保持有足够具有良好流动性的资产,以备支付理财产品投资者的赎回款项。定期开放周期不低于90天的公募理财产品,应当在开放日及开放日前7个工作日内持有不低于该理财产品资产净值5%的现金或者到期日在一年以内的国债、中央银行票据和政策性金融债券。其他开放式公募理财产品均应当持续符合前款比例要求。

3、使用第三方移动办公平台存在风险隐患,信息系统管控有效性不足

解读:对于信息系统安全,中国人民银行于2012年7月就曾发布《金融行业信息系统信息安全等级保护实施指引》、《金融行业信息系统信息安全等级保护测评指南》、《金融行业信息安全等级保护测评服务安全指引》等三项行业标准的通知,对信息系统安全提出管理要求。为办公的便利化,许多金融机构都会采购外部机构系统便于办公或内部管理,但是金融机构信息安全涉及国家金融安全,因此该事项至关重要,信息系统的安全管控必须有效。

4、理财产品宣传不一致不准确

解读:《理财公司理财产品销售管理暂行办法》即《商业银行理财业务监督管理办法》附件《商业银行理财产品销售管理要求》对理财产品的销售有一系列要求,理财宣传不一致不准确,即是违背产品事实进行宣传,违反了理财销售要求。

5、开放式公募理财产品杠杆水平超标

解读:《商业银行理财业务监督管理办法》第四十二条第三款规定,商业银行每只开放式公募理财产品的杠杆水平不得超过140%。《资管新规》第二十条也有相关规定。

杠杆水平是指理财产品总资产/理财产品净资产。商业银行计算理财产品总资产时,应当按照穿透原则合并计算理财产品所投资的底层资产。理财产品投资资产管理产品的,应当按照理财产品持有资产管理产品的比例计算底层资产。

6、同一合同项下涉及同一交易对手和同类底层资产的交易存在不公平性

解读:《商业银行理财子公司管理办法》第四十三条规定,银行理财子公司应当建立公平交易制度和异常交易监控机制,对投资交易行为进行监控、分析、评估、核查,监督投资交易的过程和结果,不得开展可能导致不公平交易和利益输送的交易行为。如果同一和他项下同一交易对手同类资产存在不公平,则违反了公平交易的要求。

7、理财产品投资资产违规使用摊余成本法估值

解读:《商业银行理财业务监督管理办法》第十九条规定,商业银行开展理财业务,应当按照《企业会计准则》和《指导意见》等关于金融工具估值核算的相关规定,确认和计量理财产品的净值。摊余成本法只适用某些情形,如果对于不适用情形适用摊余成本法,则涉嫌违规。比如,中国银保监会、中国人民银行《关于规范现金管理类理财产品管理有关事项的通知》(银保监发〔2021〕20号)第八条规定、商业银行、理财公司现金管理类产品允许单一投资者持有份额超过该产品总份额50%的,不得采用摊余成本法进行会计核算。

8、理财公司对关联法人的认定不符合监管要求

解读:关联法人的认定主要是为了对关系交易进行关联,《商业银行理财子公司管理办法》第四十二条银行理财子公司应当遵守法律、行政法规和金融监督管理部门关于关联交易的相关规定,全面准确识别关联方,建立健全理财业务关联交易内部评估和审批机制。《银行保险机构关联交易管理办法》(中国银行保险监督管理委员会令〔2022〕1号)对关联方认定有较为详细的规定可供参考

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!