-

连接人,信息和资产

紧接着“三条红线”来了,投融资端受限,市场调控趋严,在2021年初“双集中”土拍政策出来后长三角城市群“高光不断”。

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

中国的城市群发展格局,哪个更有优势?

现在的城市发展要一枝独秀非常困难,因为中国实在太大、人口太多。比如说成渝、广深、北京天津、上海及上海周边,城市群中有诸多城市能够共同发展到一定的高度是有必要的。

“阳侃的茶室”的发起者与主办人,金地集团副总裁、华东区域地产公司董事长、总经理阳侃在与我们的交流中曾表示:“应该用国家战略维度来推动核心都市圈发展,一旦战略上思想统一,中国制度优势就能发挥,能够通过更多的宏观和顶层资源来发展。”

从目前房地产市场来看,在京津冀、长三角、粤港澳三大城市群中,不少房企选择把长三角作为“保险箱”。这一方面是因为,2020年新冠疫情黑天鹅影响下,全国房地产市场停摆,长三角是率先全面复苏的区域。紧接着“三条红线”来了,投融资端受限,市场调控趋严,在2021年初“双集中”土拍政策出来后长三角城市群“高光不断”。

然而,随着调控趋严,近期长三角区域多个热点城市政策加码,如,杭州、金华、绍兴等,若未来调控力度继续趋严,“高光”的长三角市场是否仍会是房企的“避险”选择?如何投资拿地,才能真正的做到“避险”?

在“阳侃的茶室”与金地集团华东区域的业界同行,以金地在华东近二十年的思考与实践为起点,围绕当下乃至未来的行业趋势讨论中,看到了一个在行业内显得特别且充满理性的投资逻辑。

立足长三角经济圈,单城销售破200亿

纵观2020全年,楼市可谓经历大起大落,年初市场受疫情影响曾一度停摆多时,之后复苏超预期带动全年行业规模创下新高,而过程中楼市分化也愈演愈烈,不同能级的城市群及省市表现差异化,核心一二线城市以及一些经济基本面扎实的强三线城市楼市快速回暖,其中有不少城市甚至迎来一波交易热潮。

长三角城市群在楼市中表现高光不断,成交表现尤为坚挺,凭一己之力带动楼市复苏潮。

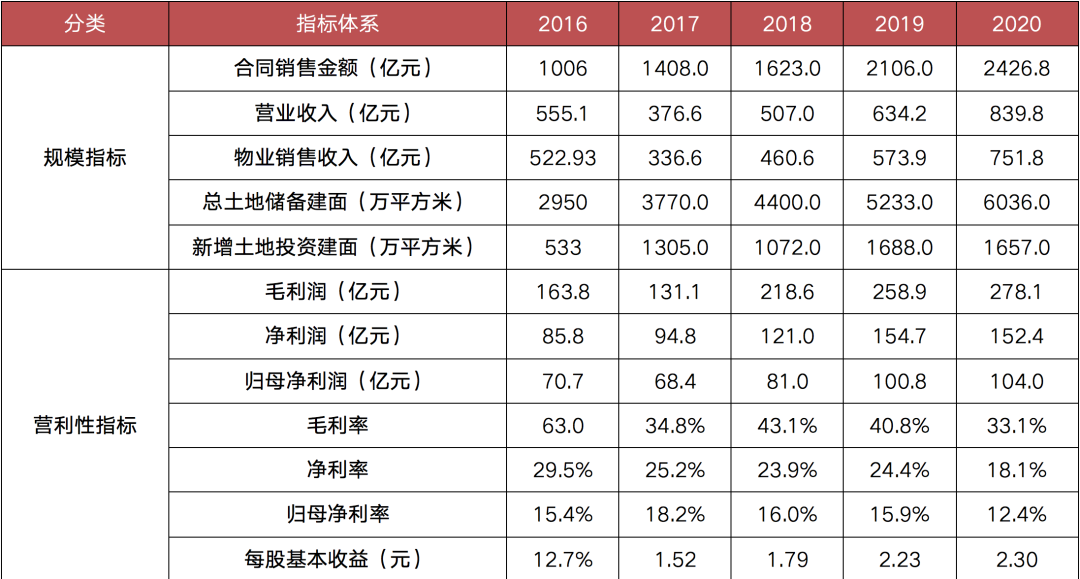

2020年金地集团业绩量价齐升,全年实现合约销售金额2426.8亿元,销售面积1194.8万平方米,分别同比增长15.2%和10.7%。

图:2016-2020年金地集团合约销售情况

数据来源:企业公告,CRIC整理

在这其中,受前期重点深耕布局利好,华东区域的贡献相对亮眼,南京和上海的单城销售双双突破200亿,分别位列克而瑞城市销售榜单第1和第6位。其中,南京都会四季项目实现热销,单盘销售超50亿元,在克而瑞2020年全国单项目金额榜上排名第65位。

从时间上看,金地对于长三角的布局,启动的时间较早,2016年时,金地拿地区域主要集中在上海、南京、杭州等一二线城市,而2017年开始把投资区域扩大到了金华、绍兴、苏州县市等三四线城市。

2018年下半年起,金地开始有计划的布局都市圈,当年成立了合肥公司,2019年拓展芜湖、扬州,为了实现规模持续扩大,并且分散投资风险,2020年还拓展了苏北片区,2021年在以往的基础上继续拓展了无锡、南通、常州片区,并均在当年实现了项目落地。截止2021年8月17日,金地华东区域已实现辖内38个城市覆盖。

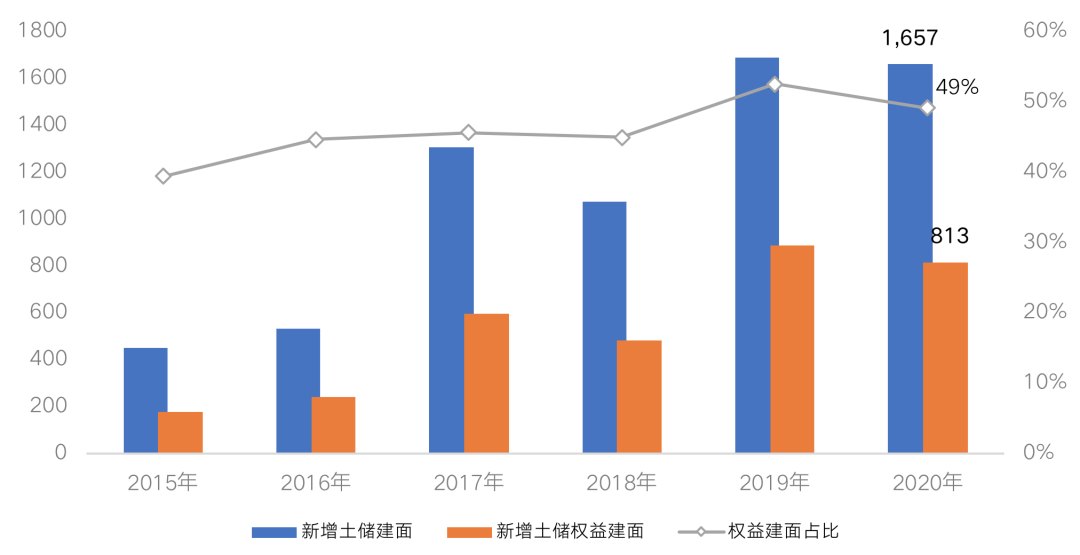

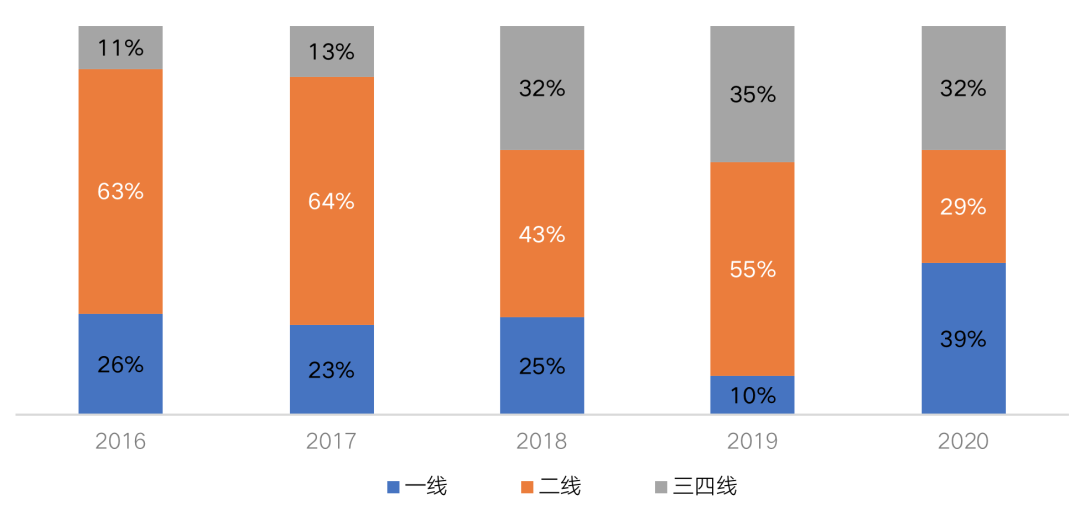

总体来看,2020年金地集团新增土储建面在一二线城市的占比合计约63% ,依旧为企业主力布局区域。2020年金地加大了一线城市的投资力度,这部分投资额占比较2019年提升29个百分点,达到39%,单是6月华东区域在上海就拿下三幅住宅用块,拿地金额达94亿元,计容建面约34万方。

图:金地集团2015-2020年

新增土地情况(单位:万平方米)

数据来源:CRIC整理

图:金地集团2016-2020年

新增土地投资额分布情况(全口径)

数据来源:CRIC整理

金地积极且充足的土储,足以支持企业未来3-5年业绩发展需要,这也是在市场启动时能够成功站上风口的重要原因之一。

率先踩准拿地节奏,同时保持“全绿档”

进一步分析发现,2020年,金地南京和上海的单城销售双双突破200亿并非偶然。早在2018年起,金地便经常在正确的时间点出击,率先踩准市场节点。

2018年,在房地产整体市场转冷的大背景下,开发商大多囿于年中财报节点,对投资决策犹豫不决,金地华东预测一二线核心城市土地市场存在阶段性下调的趋势,在集团母公司的支持下果断出手,在6月28日重仓南京,获取了G04、G26、G27地块。

12月27日,在2018年度最后一次公开市场的角逐中,金地连中两元,一日间斩获上海徐汇与南京江宁两幅地块。回归上海、补仓南京,充分体现金地华东回归一二线主战场的决心。

进入2019年,金地华东前后拿下17块地块,分别位于上海、南京、苏州、扬州、合肥等热点城市。

2020年上半年,整体市场还受疫情影响并不明朗之时,金地华东就已从公开市场获取10幅地块,尤其是6月,金地华东连续竞得位于上海与南京的7幅优质地块。

6月9日金地以25.2亿元总价一举包揽了当天出让的南京市江北新区4幅地块,包括2幅宅地与2幅教育用地。6月11日,上海青浦区西虹桥联涞路北侧09-15地块公布竞买结果,最终由金地以总价29.02亿元拿下该地块;6月16日,金地以总价24.73亿元竞得上海马陆戬浜社区16-06地块;6月19日,金地以总价40.24亿元竞得上海嘉定新城菊园社区JDC1-0402单元05-02地块。

在“金地三连”之后,6月底7月初,土拍市场热度急剧上升,土地市场溢价率出现上涨,例如7月2日上海拍出的虹口区嘉兴路地块,就经历了2个半小时共187轮的激烈争夺,溢价率到达了28.4%,成交楼板价突破8.1万元/平方米。

现在回头复盘可以发现,疫情期间,许多城市转变供地策略,优先供应条件较好的土地,以刺激企业拿地积极性,稳定整体市场。然而从成交情况来看,在土拍恢复的初期,不少企业并未意识到这波看涨行情,错失了不少优质地块。

而在此之后,2020年8月底“三条红线”的出台,使得之前不惜高杠杆抢地的企业被打了个措手不及。“红”、“橙”两档房企的投资力度均出现大幅下滑,整体投资进入低位。

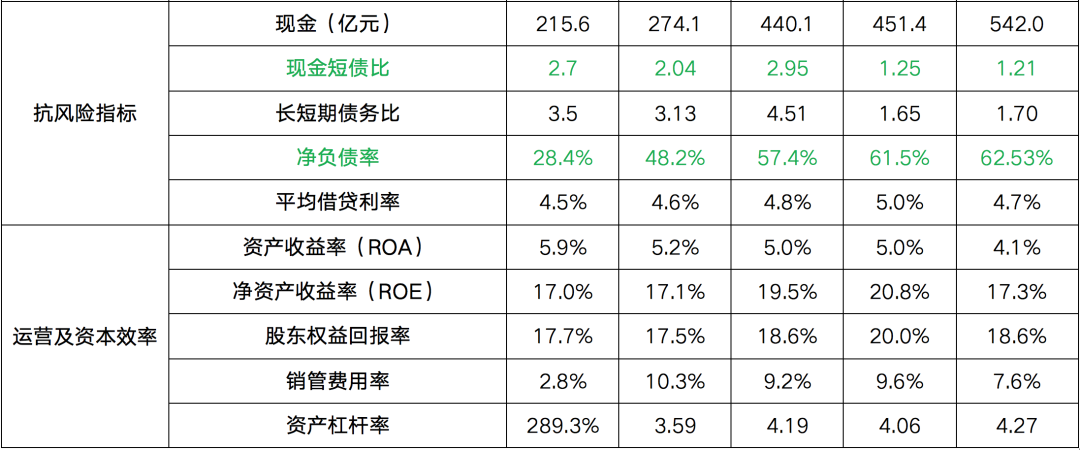

与此同时,2020年底金地集团现金短债比为1.21;净负债率为62.53%,低于行业平均水平;剔除预收款的资产负债率为68.51%,也在监管认定的合理范围内,三线均达标,保持“全绿档”。

数据显示,在“三条红线”落地之时,76家上市房企中,未踩线的绿档房企仅7家,金地便是其中之一。不仅如此,从近5年的数据来看,金地连续五年“三条红线”都是“绿档”,整体财务指标稳健。由此看出,金地集团一直以来都保持着“审慎”和“稳健”的投资和经营管理模式,在这样的经营模式下,金地及金地华东区域一直都保持着理性的投资判断。

表:2017-2020年金地集团财务指标

注:股东权益回报率=归母净利润/按报告期平均的归属于母公司股东权益;

销管费用率=销售及管理费用/报告期内操盘销售金额;资产杠杆率=总资产/所有者权益合计

数据来源:企业业绩报、CRIC整理

投资健康度先行,投资、运营新逻辑

2021年初“集中供地”新政来袭,作为2021年房地产行业的新生事物,“集中供地”从根本上改变了试点城市土地市场的运行逻辑。22个试点城市由此进入了土地市场的发展新阶段,企业拿地逻辑、策略、竞争格局也由此改变。

从上半年22个城市首批集中供地情况来看,部分重点城市首轮土拍热度较高,在激烈的地块竞争下,部分房企出现了不惜牺牲利润也要抢到目标地块的现象。

如杭州首轮集中拍地的最大赢家之一,某杭州房企就集中拍地下获取的5宗地块的盈利问题回答投资者问时坦言“努力做到1%-2%的净利润水平”。

不止杭州,土拍市场越热的城市,房企一般都要面临高溢价,或更为严苛的竞拍规则,在行业整体盈利下行趋势下,集中供地中热门地块竞争加剧,高地价、高自持、限售价成交的背后意味着,房企对于招拍挂项目的利润预期降低,并呈现“舍利求地”的趋势。

从2021年上半年首批集中供地的拿地情况来看,金地华东区域基本放过了长三角竞争激烈的高价地块,把重点放在了6月上海的首批集中供地之中。

而从上海的首批集中供地规则来看,虽然首轮31宗涉宅地块成交达773亿,但房企仍有利润空间。

这主要是由于上海首批集中供地的环节设置中止价、最高报价和一次性书面报价,由于最终是以最接近一次书面报价平均价的原则确定竞得人,使得房企盲目报高价的意义被削弱,从源头上杜绝了高溢价的可能性,因此,此次上海集中供地的地价得到了有效控制,平均溢价率仅为5.8%。

最终,金地华东区域在上海成功斩获3块,分别为松江区车墩镇SJC10022单元07-07、08-01号地块、嘉定区嘉定新城(马陆镇)马陆社区43-05B、51-01地块、嘉定区嘉定工业区南门社区JDC1-0801单元62-03地块,地房比分别为0.46、0.48、0.46,在上海首轮集中供地中处于利润空间相对较大区间。

表:上海首轮集中供地中典型地块地房比

数据来源:企业年报、CRIC

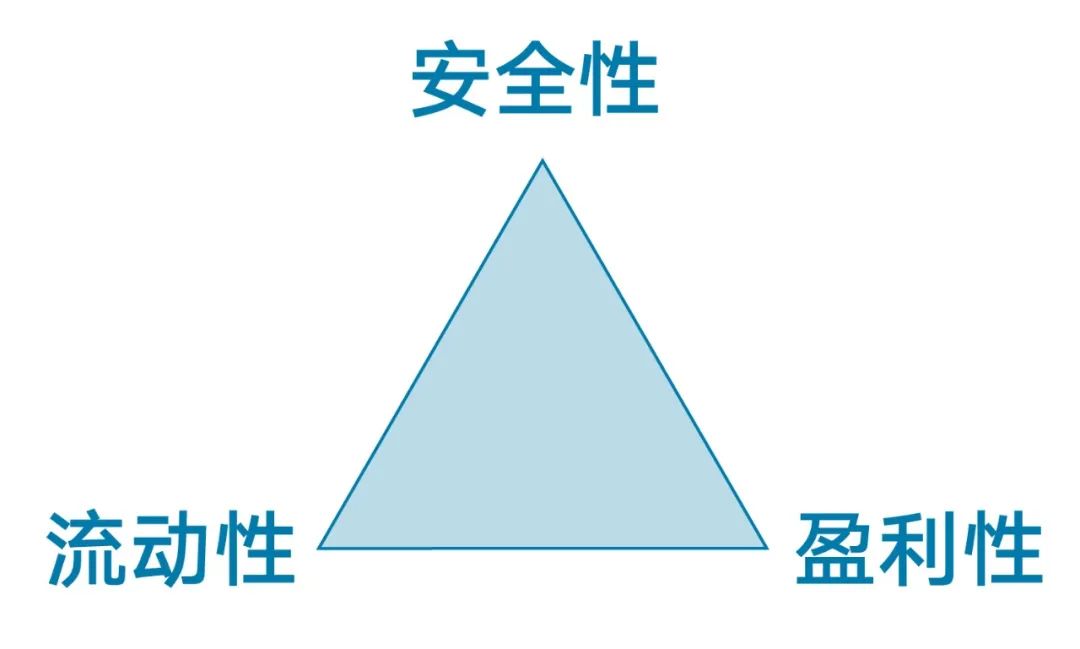

据了解,金地华东区域之所以这么做的原因,主要依赖于他们的城市投资健康度模型,即“安全性、流动性、盈利性”三角模型。“三角模型”之下,金地华东区域分别评价三个不同考察点,如安全性方面,做到不拿错地,也不盲目追求热门地块;流动性则需要开发完成后可以较快清盘,做到不囤积,盈利性则是在通过对市场的测算后保证利润的前提下拿地。三个不同考察点各有侧重,完成度越高,投资价值越高,这也是金地华东区域至今投资、运营一直立于不败之地的原因之一。

城市投资的健康度模型图

以上海金山新城项目为例,2019年5月和7月,金地华东区域分别拍得金山区金山新城JSC1-0401单元1-13A-01地块及金山区金山新城JSC1-0401单元1-01-01地块。

2019年上海金山区全年成交面积和成交金额为23.13万方和51.7亿元。2020年铂翠廷与金玥湾上市,两个项目一年销售40多个亿,接近2019年全年水平,占2020年金山全年去化的三分之一,带动了金山区全年的销售。

表:2019年至今上海金山区成交情况

资料来源:CRIC

一直以来金山虽然位于上海,但主要依赖金山本地内生市场,金山新城作为金山的核心地段较为符合城市投资的健康度模型中安全性及盈利性特征,经过金地华东区域调研分析后,果断选择入手,最终果然取得了较好的销售业绩。这两个项目也成为了金山区域的热门项目,带动了该区域的发展。

据金地华东区域透露,金地集团华东区域公司的内部管理要求“投运一体化”,投资与经营联动。

简单来说,就是“投资为始,经营为终,以终为始”,通过优质的投资改善经营指标,良好的经营结果同时也能继续支持投资的信息,拉通投资和运营之间的关系,做到投资标准与历史经营表现一体化、投资假设与经营结果一体化、投资假设与经营考核一体化。

这样一来可以极大程度避免因为拿错地而造成的资金沉淀、流动性差的问题,同时通过合理的战略布局、合理的项目结转时间及货地比,高效运转下,才能有机会连续踩上土地和市场窗口的实力。

此次金地华东区域在首轮集中拍地中把重点放在上海,并成功拍得相对利润空间较高的三幅地块,也是受“投运一体化”,投资与经营联动的影响。

投运一体图

从结果来看,金地华东区域近几年的投资和经营表现都较为亮眼,无论是2018年时的出手果断,还是2020年疫情期间对节奏的把控,或是在2021年集中供地后拒绝盲目跟风高价地块,都很好的诠释了其自身的经营管理理念。在目前房地产市场起落频繁的变动中,取得了很好的成绩。

随着第二轮集中供地的到来,目前已经有多个城市终止或延迟其土地供应,网传是由于二批次重点城市土地出让政策调整,通过对单宗住宅用地溢价率不得超过15%等政策限制,对抬高地价的各项举措进行全面堵漏。随着未来地价及溢价率的走低,没有盲目跟风争抢高价地块的金地华东区域或将有更多的机会拿到较为优质的土地。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!