-

连接人,信息和资产

个人住房贷款利率与一般贷款利率指标的反转,正说明银行让利实体经济成效彰显。与此同时,让利的可持续性成为关注焦点

作者:严沁雯 、张颖馨

来源:财经五月花

—摘 要—

个人住房贷款利率与一般贷款利率指标的反转,正说明银行让利实体经济成效彰显。与此同时,让利的可持续性成为关注焦点

在2020年的季度货币政策报告中,一些有意思的变化正在出现。

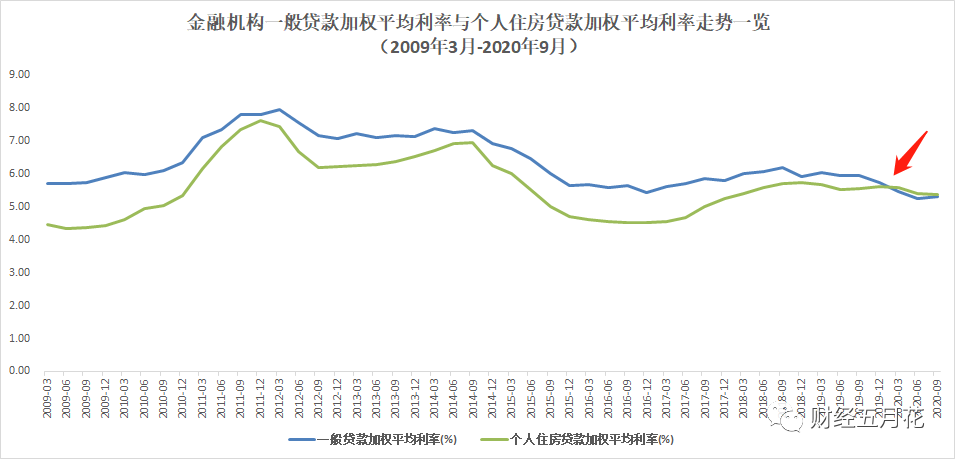

《财经》记者注意到,在金融机构新发放的贷款中,一般贷款加权平均利率(下称“一般贷款利率”)已连续三个季度低于个人住房贷款加权平均利率(下称“个人住房贷款利率”)。而据Wind数据,自2009年3月至2019年12月,一般贷款利率一直高于个人住房贷款利率。

也就是说,这是近10余年来,一般贷款与个人住房贷款利率的关系首次出现反转。

多名金融业人士向《财经》记者表示,今年实体经济受新冠肺炎疫情影响较大,6月17日,国务院常务会议提出,推动金融系统全年向各类企业合理让利1.5万亿元。上述两项指标的反转,正说明让利实体经济取得了明显成效。

此前的11月6日,在国务院新闻办公室举办的政策例行吹风会上,中国人民银行副行长刘国强介绍,今年前10个月金融系统通过降低利率、中小微企业贷款延期还本付息和普惠小微信用贷款两项直达工具、减少收费等,已向实体经济让利约1.25万亿元。预计全年可实现让利1.5万亿元的目标。

不过,在让利成效渐显的同时,市场更为关注,作为让利“主力军”的银行业,在面临净息差持续收窄、不良资产承压等多重挑战的同时,如何实现让利的可持续性?

北京大学国家发展研究院副院长黄益平接受《财经》记者采访时表示,当前应注意两个根本性问题,一是需要思考,银行的定价应按照行政要求还是由市场来决定;另一方面,在疫情背景下,针对金融机构的特殊政策对帮助中小微企业、稳定社会发挥了重要的作用,但在这些带有政策色彩的贷款发放之后,将来谁来承担责任是值得关注的。

亦有股份制银行分行行长告诉《财经》记者,需要考虑在明年延本付息政策结束后,用怎样的方式进行续接,不然银行将面临来自多方面的压力。

值得注意的是,12月11日,《中国金融》杂志官方微信公众号发布刘国强所撰写文章。在提及接下来的工作时,刘国强指出,对疫情防控特殊时期出台的政策要适时适度调整,做好政策接续。

近十余年首次反超

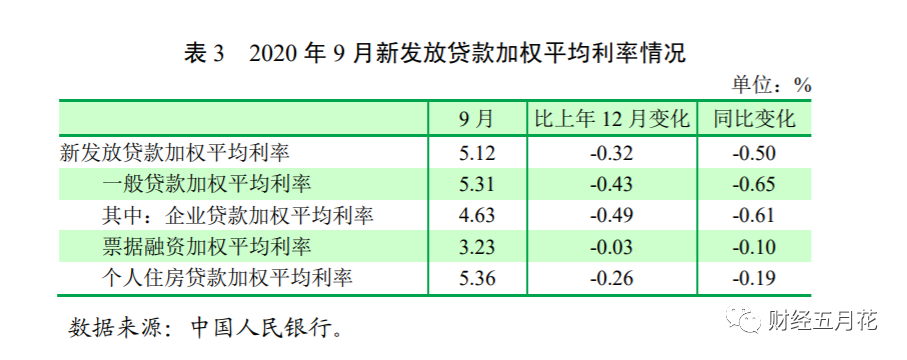

根据近期中国人民银行发布的“2020年第三季度中国货币政策执行报告”(以下简称“报告”),9 月,一般贷款利率为 5.31%,比上年12月下降0.43个百分点;个人住房贷款利率为5.36%,比上年12月下降0.26个百分点。

另据Wind,2009年至2019年,金融机构一般贷款利率一直高于个人住房贷款利率。而到了2020年,前者数据连续三个季度低于后者,这是近十余年来首次出现反转。

《财经》记者翻阅历年央行季度货币政策执行报告发现,关于“一般贷款加权平均利率”、 “票据融资加权平均利率”、“个人住房贷款加权平均利率”等指标,均是在2009年的第一季度货币政策执行报告中首次正式出现。

《财经》记者从接近央行的权威人士处了解到,上述在货币政策执行报告中出现的三项指标均为平行指标,其中,在今年二季度货币政策执行报告中新出现的“企业贷款加权平均利率”,主要涉及项目贷款和非项目贷款。

多名金融业人士直言,受疫情影响,监管鼓励银行加大信贷投放,带动总体贷款利率下行。今年出现一般贷款利率低于个人房贷利率的情况,是让利实体经济取得了成效。

“以往一般贷款利率高于房贷利率,基本逻辑在于,房贷在各家银行属于优质资产,所以房贷利率一般来讲会相对低一些。今年出现反转,从银行角度来讲,本质上说明了支持实体经济的力度在增强。”一位金融业资深人士向《财经》记者表示。

光大银行金融市场部分析师周茂华进一步分析指出,一方面,今年LPR1年期报价利率下降幅度较大,为实体经济降低融资成本(信贷成本)的效果明显;另一方面,管理层为避免干扰楼市稳定预期,对房贷利率影响较大的5年期LPR报价利率降幅相对小。以上两方面因素导致了今年金融机构一般贷款加权平均利率连续三个季度低于个人住房贷款加权平均利率。

报告指出,9月,企业贷款加权平均利率为4.63%,较上年12月下降0.49个百分点,明显超过同期 LPR 降幅,有利于降低企业融资成本。

“叠加一系列补贴政策,实际发放的企业贷款利率很多是低于加权平均数值,需要严防企业将贷款拿到的资金去购买结构性理财产品的套利行为。”有银行业人士直言。

据融360大数据研究院不完全统计,11月份发行的人民币结构性存款平均预期最高收益率为3.51%,环比下跌17BP。其中,国有银行平均预期最高收益率为3.17%;股份制银行平均预期最高收益率为4.02%;其他类银行平均预期最高收益率为4.5%。

多重挤压,让利空间几何

让利实体经济力度正不断加大,市场人士关注,作为让利“主力军”的银行,接下来还有多少让利空间?

“银行是后周期行业,经济下行叠加疫情影响,对实体经济带来的经营压力逐步传导至银行业。下半年以来,银行业面临存贷利差持续收窄,资产质量存在隐患的困境亦逐步显现,上市银行利润增速明显回落,银行自身经营压力加大,让利空间有限。”华南地区某城商行相关部门负责人接受《财经》记者采访时表示。

Wind数据显示,在除厦门银行(601187.SH)外的36家A股上市银行中,23家银行前三季度净息差较去年同期收窄,降幅最大的为浦发银行(600000.SH),下降了0.35个百分点。

在资产质量方面,银保监会数据显示,截至今年三季度末,商业银行不良贷款余额2.84万亿元,较上季末增加987亿元;商业银行不良贷款率1.96%,较上季末微升0.02个百分点。具体到A股上市银行,Wind数据显示,今年上半年,37家银行中有18家银行不良贷款余额和不良贷款率出现“双升”。到了三季度末,9家银行延续了不良“双升”的态势。

上述挑战之外,银行负债端承压亦被市场人士所提及。

据Wind数据,7月以来,银行间同业拆借利率(IBO)和银行间质押式回购加权利率(DR)均有所上升。以银行间7日同业拆借利率(IBO007)和银行间7日质押式回购加权利率(DR007)为例,DR007在10月-11月攀升至3%以上,IBO007则是达到3.3%以上,市场资金呈现紧张趋势。临近年底,流动性有所宽松。截至12月10日,DR007回落至2.22%,DR001则是降至1.05%,较此前高峰时回落显著。

与此同时,银行同业存单发行利率也在近期回落。Wind数据显示,11月26日,商业银行1年期同业存单利率曾攀升至3.3%。12月10日,商业银行1年期同业存单利率降至3.10%。

但整体来看,上述指标依然维持在高位,银行负债端仍面临一定压力。“目前银行业面临的负债压力并未根本消除,但短期银行整体负债成本压力有所缓解。”周茂华告诉《财经》记者,近期银行同业存单利率小幅回落,市场需求有所回暖,主要是市场对于跨年资金面逐步转向宽松预期升温。这种局面可能会延续至春节后一段时间,但随着银行开启“春播”(银行年初早放贷、早受益),届时银行融资需求又将上升。

政策续接受关注

在上述多重挑战之外,业界人士亦关注如何实现银行让利的可持续性?

中国社会科学院国家金融与发展实验室副主任曾刚告诉《财经》记者,首先,银行要不断挖掘自身潜力。从银行的角度来讲,需要思考如何应对息差收窄,如何在适应净息差收窄的状况下保持很好的盈利性,同时承受息差的进一步下行。这一方面有赖于负债端成本的进一步压降,监管应考虑降低存款基准利率,以实现存款利率合理的市场化;另一方面,从长远看,银行要适度的多元化负债来源,增加主动负债。

其次,从大环境看,要进一步从监管的角度推动资管的转型,规范存款市场竞争。最后,提高运营效率。如在资产端和负债端通过金融科技的手段降低运营成本,并借助金融科技手段,提升风险识别的能力,降低风险成本。

黄益平直言,当前应注意两个根本性问题,一是需要思考,银行的定价应按照行政要求还是由市场来决定;另一方面,在疫情背景下,针对金融机构的特殊政策对帮助中小微企业、稳定社会发挥了重要的作用,但在这些带有政策色彩的贷款发放之后,将来谁来承担责任是值得关注的。

有股份制银行分行行长告诉《财经》记者,需要考虑在明年延本付息政策结束后,用怎样的方式进行续接,不然银行将面临来自多方面的压力。

刘国强在上述文章中指出,在微观层面,健全结构性货币政策工具体系。根据形势变化和市场需求,精准设计激励相容机制,引导金融机构优化信贷结构。一方面,对疫情防控特殊时期出台的政策要适时适度调整,做好政策接续;另一方面,对于需要长期支持的国民经济重点领域和薄弱环节,要进一步加大支持力度,探索建立直达实体经济的长效机制,疏通金融体系流动性向实体经济的传导渠道。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!