-

连接人,信息和资产

财技出利润

作者:爱读财报的面包君

来源:面包财经(ID:mianbaocaijing)

民生银行日前发布了2018年报,公司的总营收经历上年明显下跌之后恢复增长;归母净利润与上年基本持平,微幅增长约1%。

年报显示,该行在2018年年初开始执行新准则后,收入结构发生了明显变化。公司的利息净收入较上年同期下滑了11.41%,而非利息净收入却了大幅增长38.73%。

进一步拆解核心指标发现,民生银行2018年的不良率和不良贷款余额“双升”,而拨备覆盖率却继续降低。这是否也为公司贡献一部分利润呢?如果在不良率升高的情况下,继续维持以往的拨备覆盖率水平,公司的利润情况又会如何?

营收恢复增长,净利润增速下滑

年报显示,2018年民生银行实现营业收入1567.69亿元,较上年同期增长了8.66%;实现归母净利润503.27亿元,较上年同期增长了1.03%。以下为民生银行近几年营收净利润及增速情况:

从历年数据来看,民生银行的总营收在2017年出现下滑,2018年公司总营收恢复增长,其增速也明显回升。

净利润方面,民生银行的归母净利润在近些年一直保持增长,但整体增速却大幅下降。归母净利润由2012年底的同比增长34.54%,下降至2013年底的12.55%,2014年底归母净利的同比增长再次下滑至5.36%,截止2018年末,民生银行的归母净利润增速仅为1.03%。

受新准则影响:利息净收入持续下滑,投资收益大幅飙升

从收入结构来看,民生银行的利息净收入已连续两年发生下滑,而非利息净收入尤其是投资收益的增长较为突出。

年报显示,民生银行的利息净收入为766.8亿元,较上年同期下滑了11.41%;非利息净收入达800.89亿元,较上年同期增长了38.73%。

截至2018年底,民生银行利息净收入在总营收中的占比为48.91%,非利息净收入的占比提升至51.09%。而导致收入结构出现变化的主要原因是新金融工具准则的实施。

年报显示,按照《国际财务报告准则第9号:金融工具》(IFRS9)和财政部《企业会计准则第22号——金融工具确认和计量》(财会[2017]7号)要求,民生银行自2018年1月1日起实施新金融工具准则。在新金融工具准则施行后,以公允价值计量且其变动计入当期损益的金融资产持有期间形成的收益不再计入利息收入。

这也是导致民生银行2018年利息净收入再次下滑的主要原因,如果还原上述收益,公司的利息净收入将达979.42亿元,同比增加113.90亿元,增幅13.16%。

此外,截至2018年底,在民生银行利息净收入中占据大头的利息收入为2353.47亿元,较上年同期增长1.92%。如果按还原口径算利息收入将为2566.09亿元,同比增加256.99亿元,增幅为11.13%,主要增长原因是由于公司发放贷款和垫款利息收入的增长。

报告期内,民生银行实现非利息净收入800.89亿元,如果剔除以公允价值计量且其变动计入当期损益金融资产持有期间形成的收益212.62亿元后,其非利息净收入为588.27亿元,同比增加10.98亿元,增幅1.90%。

其中,民生银行的投资收益由2017年的27.15亿元飙升至2018年的126.61亿元,这也与新准则的实施有直接关系。

虽然,在新金融工具准则实施后民生银行的利息净收入出现了下滑,但投资收益的飙升也使得公司的营收恢复了增长。

业务上的增长确实是民生银行营收净利出现双增长的一个原因,但资产质量的下滑以及拨备覆盖率的降低,是否是民生银行利润增长的另一个原因呢?

不良率及不良贷款余额逐年上升,制造业占比较大

年报显示,截至2018年底,民生银行的不良贷款余额为538.66亿元,较上年同期增加了59.77亿元,增幅为12.48%。不良率为1.76%,较上年末上升0.05个百分点。

从数据来看,公司的不良率和不良贷款余额整体呈增长趋势。其中,公司类不良率贷款占比较大。截止2018年末,民生银行公司类不良贷款合计约281.74亿元,占总不良贷款的52.3%。

从不良贷款的行业集中度来看,主要以制造业为主,其次是批发和零售业和采矿业,不良贷款余额分别为123.52亿元、59.54亿元和25.49亿元。

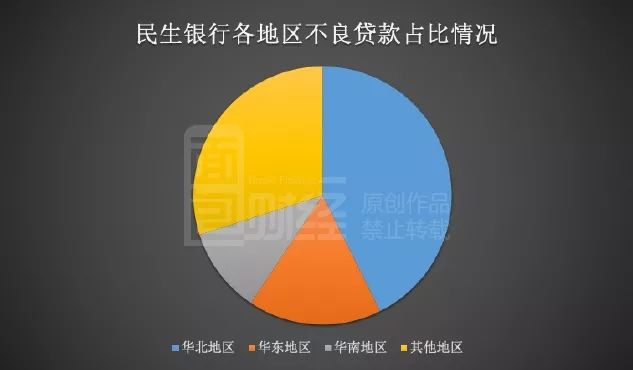

从不良贷款的投放区域来看,华北地区为229.72亿元,在总不良贷款余额中占比达42.65%,其次是华东地区和华南地区,其不良贷款余额分别为89.92亿元和59.89亿元,占比分别为16.69%和10.75%。

拨备覆盖率降至134.05%,排名垫底

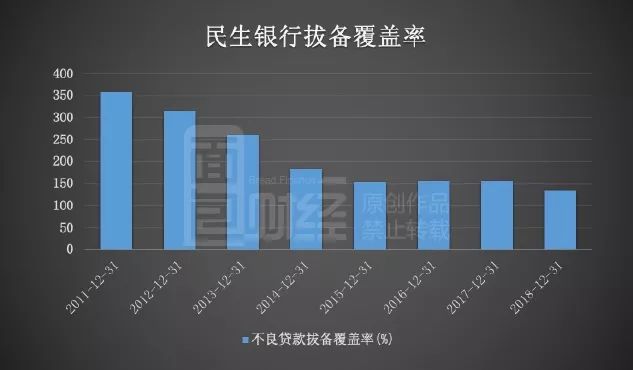

在民生银行不良率逐年升高的同时,民生银行的拨备覆盖率却呈下降趋势。截至2018年末,公司的拨备覆盖率已降至134.05%,较上年末相比下降了21.56个百分点。较2013年末的水平相比,降幅超过120个百分点。

从目前已发布年报的18家上市银行来看,民生银行的拨备覆盖率最低:

贷款减值准备余额下降

通常来讲,银行的不良贷款余额增多时,为了提高抗风险能力,其贷款损失准备的计提金额也会相应的增多,从而提高银行的拨备覆盖率。然而,从民生银行的数据来看,不良贷款余额持续增多,拨备覆盖率却出现了下滑。简单来说,2018年民生银行的贷款损失准备计提要么出现了下降、要么就是维持不变或者是增速赶不上不良贷款余额的增速,才会导致拨备覆盖率出现下滑。

年报显示,截至2018年底,民生银行贷款减值准备余额为712.16亿元,较上年末下降了33.03亿元。

数据显示,2018年之前,民生银行的贷款减值准备余额呈增长趋势,然而,在不良贷款余额持续增多的2018年,公司的贷款减值准备余额却出现了下降。这也直接导致公司的拨备覆盖率出现明显下滑。

虽然,从安全的角度考虑,更高的拨备意味着更加安全,但这样会牺牲掉公司的净利润。原因则是计提的不良贷款拨备会直接冲减当期利润,所以当计提的拨备增多时,则会导致银行的利润减少。

如果按照旧的监管规定,民生银行的拨备覆盖率继续维持在150%的水平,又会吞噬多少利润呢?

年报显示,民生银行的不良贷款余额为538.66亿元,假设2018年末民生银行继续维持150%的拨备覆盖率,公司的贷款损失准备余额大约应在808亿元左右。

而根据目前的贷款损失余额数据来看,民生银行还需增加大约95亿元的贷款损失准备,才能将拨备覆盖率维持在150%。这将很大程度吞噬公司2018年的利润,并导致归母净利润同比出现明显下滑。

去年2月28日根据原银监会《关于调整商业银行贷款损失准备监管要求的通知》(银监发 [2018]7号)规定,拨备覆盖率监管要求由150%调整至120-150%,贷款拨备率监管要求由2.5%调整为1.5-2.5%,并对各股份制银行实行差异化动态调整的拨备监管政策。

拨备覆盖率的调整或许给了民生银行喘息的空间,但依靠拨备换取的净利润增长又能维持多久呢?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!