-

连接人,信息和资产

融资是城投公司的护城河,非标融资是护城河的重要支流,是维护城投公司运营的重要保障。

作者:债券民工在路上

来源:债券民工(ID:bondworker)

2021年8月18日,中国信托业协会公布了2021年2季度末主要信托业务数据,其中信托资产规模为20.64万亿元,相比1季度末增加了0.26万亿元,结束了连续13个季度的下降。单纯从业务规模来看,信托资产规模的增加似乎看起来是非标融资回暖的迹象,但是如果对信托资产的构成进行拆分分析,就会发现,非标融资增加还是成为了幻影:

信托资产按照功能分类来看,融资类信托的余额和占比在2020年2季度末达到最高峰,此后持续呈现下降趋势。2021年2季度末,融资类信托余额为4.13万亿元,相比2021年1季度末的4.45万亿下降了0.32万亿元,降幅为7.19%;相比2020年2季度末的6.45万亿下降了2.32万亿元,降幅高达35.97%!这个降幅不可谓不高,在实践中大大降低了信托产品的融资功能。

不只是融资类信托产品的规模在下降,信托资产风险率水平也在提高。根据《中国金融不良资产市场调查情况报告》的统计数据,2017年之前信托资产风险率维持在0.8%以内,但是现在信托行业的实际风险率将远高于5%。

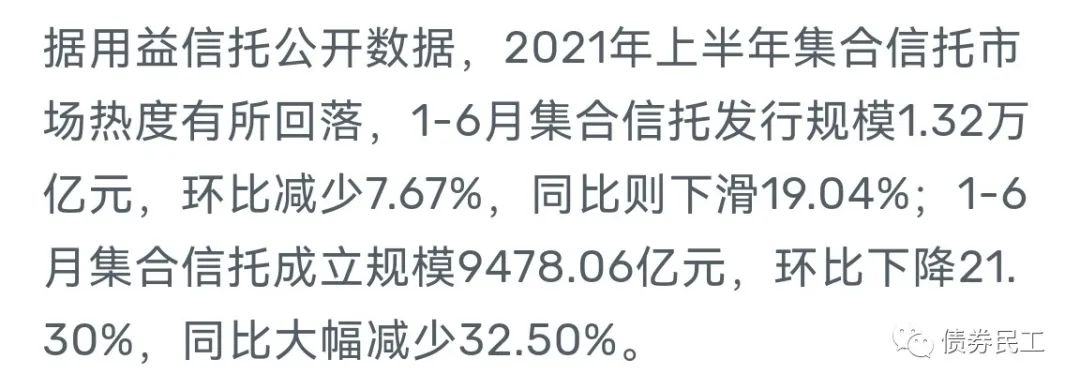

不断提高的信托资产风险率,将会提高信托公司的项目审核标准和增信措施要求,对于部分网红区域实现限制性措施,在实际上会提高融资类信托产品增加的难度,进而减少企业通过信托进行融资的可行性,很可能会形成一个非良性循环。 集合类信托主要是以融资类信托为主,而根据用益信托的统计数据,2021年上半年集合信托发行规模环比同比下降了19.04%;成立规模同比减少了32.50%!

实际上从2021年下半年以来公开披露的债券发行人公告、跟踪评级报告等信息也可以看出,逾期违约的信托产品、融资租赁产品的数量和规模在不断增加。部分信托公司和城投公司因为融资逾期问题已经走上了司法程序,甚至地方政府部门也成为了被告。

融资是城投公司的护城河,非标融资是护城河的重要支流,是维护城投公司运营的重要保障。如果护城河干涸了,那城投公司可能就要真的是面临危机了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!