-

连接人,信息和资产

为什么证监会管的地盘,不管是股市还是基金,投资者买亏了,虽然也不爽,但一般都认账,关灯吃面去了

作者:愉见财经

来源:愉见财经(ID:fish-finance)

“愉见财经”有一个银行朋友,说他不理解一件事:那就是为什么证监会管的地盘,不管是股市还是基金,投资者买亏了,虽然也不爽,但一般都认账,关灯吃面去了;但银保监会管的地盘,投资者买亏了就想不通,觉得岂有此理。

可是啊,喊了很久的银行理财破刚兑,就随着这股债双杀的市场,真的来临了。

于是就有投资者问了,“可以少赚钱,但求安稳”的中低风险理财,尤其是个别R2风险等级的稳健型理财,怎么也开始冒绿光了?

Wind数据显示,截至3月10日,全市场(剔除近6个月无净值数据产品)29035只理财产品中:

- 1,看阶段性表现,最近一个月和最近一周分别有4203只和5333只为负回报,其中回撤幅度最大超过30%;

- 2,看成立以来表现,“破净”产品占比也有3.7%了。

在“愉见财经”后台,也有投资者发来他的产品截图,果然理财买了一个多月了,收益负着呢。

01 市场原因

大家现在从银行APP里按出来的银行理财产品,主流的有三类:固收类、混合类、权益类。大多数固收类风险等级R2(稳健型),混合类的有些做到R3(平衡性)。

根据银保监会要求:固收类产品投资于存款、债券等债券类资产的比例不低于80%;权益类产品投资于权益类资产比例不低于80%;混合类产品,投资于债权类资产、权益类资产、商品及金融衍生品类资产,且任一资产的投资比例未达到前三类理财产品标准。

为啥部分R2/R3类理财最近这段时间表现不佳呢?回归基本面看,是债券、非标、权益这些底层资产最近不太灵光。就像基金公司卖的混合型基金也在跌、部分债券型基金也走势疲弱,银行理财,面对的也是同一个市场啊。

从日前招银理财致投资者信等机构分析来看:

一是影响固收端的债市,进入了持续回调,而“固收+”基金的赎回导致利率债抛售进一步加剧了回调压力,近期乌克兰局势也产生间接冲击,招银理财称目前3年期评级为AAA的公募债的平均年化收益率都不到2.9%。

二是权益市场,不少“固收+”用来做增厚部分冲击较高收益的,现在增厚是没指望了。A股啥行情,大家都懂的。

三是非标收紧,在监管高压下,非标类资产的收益和供应量大幅下降,平均收益从过去的5.5%-6.0%下降到了3.8%-4.2%.

02 “市值法”取代“摊余成本法”

其实早在半年前,“愉见财经”就写过专栏文章《当监管逐渐收紧“摊余成本”计价银行理财,定开产品净值波动变大,你准备好了么?》(点击可跳转),当时就提示过大家,系好安全带,准备好银行理财也会波动咯。

到了这个月,是真波动了。

下面我们回顾一下银行理财的计价历程。

最初,银行理财是“资金池”对接“资产池”的集合运作、滚动发售、期限错配模式,所以产品只披露一个预期收益率。那时候的产品反正都是刚兑的,投资者也看不到也没必要去看自己产品每天的净值,或者说,很多产品也没有一一对应的投资资产;“资产池”更重要,净值其实不重要。那个时候的理财产品,就像是个啥都看不到的黑匣子。

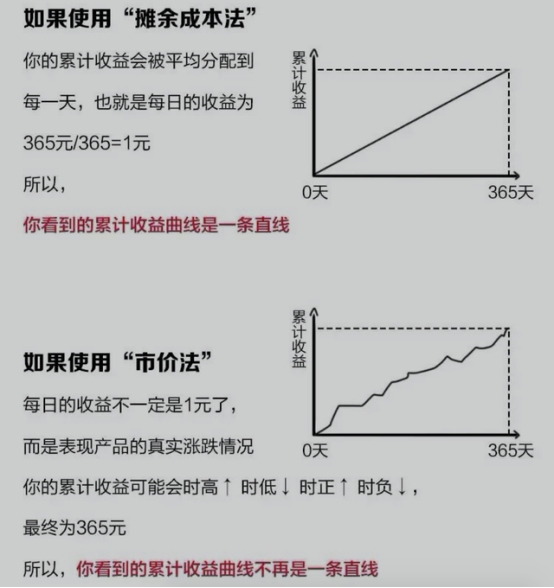

后来,资管新规来了,我们也逐渐看到了每天产品的净值,但是很多产品依然用着“摊余成本法”计价。用大白话来说,所谓“摊余成本法”,就是事先计算手里资产持有到期预计能赚多少钱,然后把这些收益平摊到持有的每一天。

“摊余成本法”,对投资人来说算个过度阶段吧,毕竟大家可能一下子接受不了理财产品出现明显波动,而摊余成本计价的好处就是能抹平波动,投资者看到的每日收益相对稳定一些。

但这样做的弊端是,它不能实时真实地反应底层资产走势,甚至个别情况下有些没必要的“刚兑”,也便悄悄躲在“摊余成本法”的魔术手套里进行了。所以,这并不符合资管新规对于更透明、更市场化走势的期待。

到了现在,“市值法”取代了“摊余成本法”,不能再像下图中那样,用一根模拟的直线拉平实际波动的曲线了,那么真实波动的“曲线”也便赤裸裸地呈现了我们面前。

有些产品成立很久了,之前其实也涨得不错,产品本身并没有跌破净值,但不巧投资人是在最近一个定开期才买入的,正好经历了一波曲线向下,那投资就会出现浮亏。

有些产品则是近阶段才成立的,没有足够的历史积累,成立不久就遇到了股债双熊,于是跌破了净值。

来源:招银理财

03 请投资者树立正确的理财观

正值“315”,中国银行业协会官网刊出《银行理财投资者教育保护倡议书》,协会和银行业理财登记托管中心特向理财产品投资者和银行业发出倡议。

其中对于投资者,《倡议书》中提及,要求“引导投资者树立正确的理财观念”,包括“正确认识风险与收益相匹配的投资基本原则,理性看待市场波动,坚持价值投资、长期投资。”

其实我们都知道,高收益、低风险、流动性,是一个“不可能三角”。银行理财同样如此,收益率越高的产品,其风险等级也就相对越高,出现亏损的概率也更大。如果投资者无法接受“不保本”,那储蓄国债、利率上浮的定期存款或大额存单,或许是更好的选择。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!