01

-

连接人,信息和资产

家庭收入暂时还差点的,就不要强求了,直接选择收益率更高的产品。

作者:落英

来源:落英财局(ID:lycaiju)

01

前段时间,我写过一篇文章,讲到在今后利率下行的大趋势下,能锁定终身复利3.5%的增额终身寿,以后有可能要全面下架。

对我们来说,无论是收入增速还是投资收益,都很难再回到前几年的水平。

所以一个能灵活存钱取钱,并锁定终身复利3.5%的存钱罐,就非常香了。

大家着急买增额终身寿,更多是看中了它的理财属性,这个时候就要考虑以下几点——

实际收益率怎么样?

2.加保减保是否灵活?

3.能不能加万能账户?万能账户的收益率怎么样?最低保障利率是多少?

如果有万能账户,保底收益至少得2.75%以上,最好有3%。

像某产品竟然只有1.75%,就忒过分了。

增额终身寿的现金价值增长很快,可能5、6年就回本,但彼此间仍然有较大区别。

这点主要针对有养老需求的宝宝。

像泰康人寿、恒大人寿、阳光保险、光大永明等等,都在下大力气布局养老社区,但是它们的养老社区产品,都和养老保险产品挂钩了。

也就是说,要取得养老社区的保证入住权,需要购买一定寿险额度。

出得起这笔钱的,不算事,10年交,每年20万就可以了。

家庭收入暂时还差点的,就不要强求了,直接选择收益率更高的产品。

其他的,就是个性化需求了,比如:

7.能不能搞保险信托?

说实话,要把上面所有的问题都分析一边,难度不小。

但它们有主次之分,嫌麻烦的话,重点比较一下收益率就可以。

02

比较收益就简单粗暴了,是骡子是马,还得拉出来遛遛。

我们下面就具体比拼一下,目前市面上主流的12款增额终身寿险,在趸交(一次交清)、3年交、5年交、10年交、15年交、20年交的情况下,收益率到底怎么样。

(图中前二收益率都标了黄色)

(图中前二收益率都标了黄色)

老规矩,我就直接上结论了——

这是为什么呢?当然是因为银保监爸爸,它给增额终身寿险规定的预定利率,就不能超过3.5%。

其次,不同缴费期限下,这12款产品收益率的优劣并不相同。

比如增多多增额终身寿险,在趸交、3年交、5年交的时候,各年龄段的收益率虽然很接近最高一档的金满意足增额寿险和利多多增额寿险,但总归差了那么一点点。

可10年、15年、20年交的时候,它的收益率出现在前二的次数,就突然变多了。

说一句,我老公买的就是和泰增多多,选的十年缴费。

整体来看,收益率最优秀的产品是金满意足增额寿险和弘康人寿的利多多增额寿险。

特别是金满意足增额寿险,在12款产品中,任何缴费期限、任何年龄段下,它的收益率都能排在前二。

利多多增额寿险的整体表现也不错,不过要注意,它在趸交、5年交、10年交的时候,保单前期的收益率相对一般。

如果能超长待机,活得够久,到了100岁,那么利多多增额寿险的实际收益率反而要超过金满意足增额寿险。

在金满意足增额寿险和利多多增额寿险之后,增多多增额终身寿险表现也很棒,与前两个产品差距很小。

因为增多多增额终身寿险加保减保非常灵活,基本没有啥限制。

收益虽然不是最高的,但也差不了多少,算下来差距也就几百块钱。

03

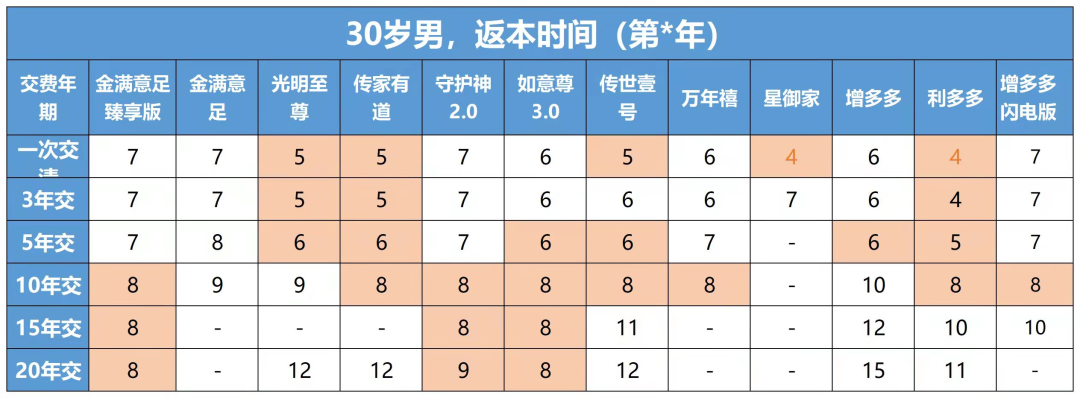

比完了收益率,我们再来看一下很多人关心的回本问题。

还是直接说结论——

如果是3年交、5年交,那么利多多增额寿险、光明至尊、传家有道、传世壹号,都是回本较快的,4、5年它们的现金价值就能超过已交保费。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!