-

连接人,信息和资产

由于加大对改善民生以及经济结构调整的支持力度,山东省政府债务余额持续增长,2020年末居全国第2位,距财政部下达的政府债务限额尚有一定的空间。

作者:公用评级三部

来源:联合资信(ID:lianheratings)

山东省经济和财政实力强,GDP和一般预算收入规模长期排名全国前列,2021年1-9月,山东省经济延续增长态势。由于加大对改善民生以及经济结构调整的支持力度,山东省政府债务余额持续增长,2020年末居全国第2位,距财政部下达的政府债务限额尚有一定的空间。山东省政府负债率在全国排名靠前,政府债务率在全国排名中游,考虑到山东省产业基础和财政实力强,整体债务风险可控。

从地级市层面看,山东省各地级市经济发展和财政实力分化程度较明显,东部沿海城市和济南市的经济规模和财政实力强于其他地级市。近年来,山东省各地级市的地方政府债务余额均呈上升趋势,各地级市政府债务偿还压力分化较为明显,济南市和青岛市的地方政府债务偿还能力较强,相比之下,滨州市、东营市、烟台市和德州市的地方政府债务偿还压力相对较大。

从企业层面看,山东省有存续主体级别的城投企业数量众多,行政级别以区级及县级为主,主要分布于潍坊市、青岛市、威海市、临沂市、济宁市和济南市等。2020年以来,山东省大部分发债城投企业债务负担加重,各地级市发债城投企业债务偿还仍主要依赖于外部筹资,各地级市融资状况有一定差异。从偿债能力看,山东省各地级市的发债城投企业短期偿债能力指标呈不同程度的下降,短期偿债压力加大。济宁市、青岛市、济南市、潍坊市和威海市城投企业2022年到期债券的集中偿付压力较大,需关注面临集中偿付压力和地区债务负担重的地级市的城投企业的再融资情况。

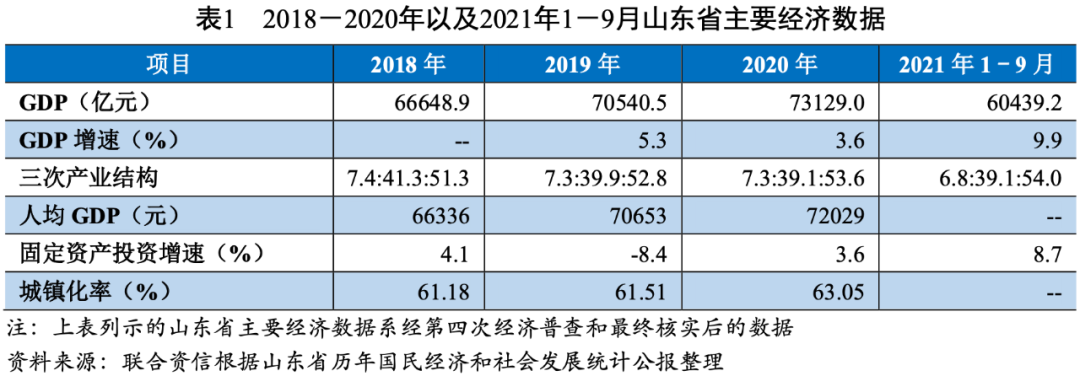

山东省地处中国东部,交通发达,区位条件良好,自然资源禀赋优越。2020年,山东省经济总量保持全国第3位,但受疫情影响,GDP增速有所回落。全省新旧动能转换不断推进,产业结构持续优化,服务业对山东省经济的支撑作用明显。2021年1-9月,山东省经济延续增长态势。

山东省位于我国东部沿海,黄河下游,国土总面积15.79万平方公里,境域包括半岛和内陆两部分,山东半岛突出于渤海、黄海之中,内陆部分自北而南与河北、河南、安徽、江苏4省接壤。山东省北接京津冀、南连长三角、东接日韩、西联黄河流域,区位条件良好,是我国重要的农业、工业和人口大省。根据《山东省第七次全国人口普查公报》,山东省常住人口10152.75万人,与2010年第六次全国人口普查的9579.31万人相比,年平均增长率为0.58%,总人口数居全国第2位。

山东省自然资源禀赋优越。水资源方面,山东省水系比较发达,自然河流的平均密度每平方公里在0.7公里以上。但水资源总量不足,人均、亩均占有量少,水资源地区分布不均匀,年际、年内变化剧烈。海洋资源得天独厚,近海海域占渤海和黄海总面积的37%,滩涂面积占全国的15%。鱼类、藻类资源丰富,山东省中国对虾、扇贝、皱纹盘鲍、刺参等海珍品的产量均居全国首位。山东省是全国四大海盐产地之一,丰富的地下卤水资源为山东盐业、盐化工业的发展提供了得天独厚的条件。矿产资源方面,山东省已发现矿产资源147种,价值偏低的非金属矿产居多,黄金、铪、菱镁矿和钛铁矿等矿产储量丰富。

山东省交通基础设施发达,建设了较为完善的水陆空综合交通运输体系。水路方面,截至2020年末,山东省内沿海港口生产型泊位607个,其中万吨级以上深水泊位340个;沿海港口货物吞吐量16.9亿吨,其中,青岛港、日照港及烟台港分别居全国第5名、第8名及第9名。陆路方面,截至2020年末,山东省公路通车里程28.68万公里,其中高速公路通车里程为7473.4公里;高速铁路营业里程2110公里,居全国第3位。航空方面,截至2020年末,山东省共拥有9个运输机场。“十四五”期间,山东省将加快建设为交通强省,交通基础设施仍将不断完善。

从经济运行方面看,2018-2020年,山东省经济实力不断增强,2020年GDP总量处于全国前列,保持全国第3位,经济增速受疫情影响有所回落,仍高于全国GDP增速1.30个百分点。2018-2020年,山东省人均GDP逐年提高,与全国GDP水平基本持平,位居全国第11位。

分产业来看,山东省工业增加值全国排名前列,2020年保持全国第3位。2020年,山东省工业增加值同比增长3.6%,高于全国工业增加值增速1.20个百分点。“四新”经济[1]引领山东省新旧动能转换的推进,“四新”经济增加值占GDP的比重由2018年的24.0%提高至2020年的30.2%。十强产业[2]中,新一代信息技术制造业、新能源新材料和高端装备等增加值分别增长14.5%、19.6%和9.0%,依次高于规模以上工业增加值增速9.5个百分点、14.6个百分点和4.0个百分点。2018-2020年,山东省产业结构逐步优化,服务业对山东省经济的支撑作用明显。2020年,山东省服务业增加值占全省GDP的比重为53.6%,较上年增加0.8个百分点,对经济增长的贡献率为55.1%。其中,规模以上服务业营业收入增长3.5%,营业利润增速由负转正,增长0.7%。固定资产投资方面,2020年,山东省全年固定资产投资较上年增长3.6%,高于全国固定资产投资增速0.70个百分点,增速由上年的-8.4%转正。

2021年1-9月,山东省GDP较上年同期增长9.9%,略高于全国2021年前三季度9.80%的增速,延续增长态势。同期,山东省固定资产增速达8.7%,其中,民间投资、“四新”经济投资和高新技术产业投资快速增长。

2.山东省财政收入及债务情况

2020年山东省一般预算收入保持全国第5位,但受减税降费政策以及新冠肺炎疫情影响,一般公共预算收入增速进一步放缓,税收收入持续下降。由于加大对改善民生以及经济结构调整的支持力度,山东省政府债务余额持续增长,2020年末居全国第2位,距财政部下达的政府债务限额尚有一定的空间。山东省政府负债率在全国排名靠前,政府债务率在全国排名中游,考虑到山东省产业基础和财政实力强,整体债务风险可控。

2018-2020年,山东省地方一般公共预算收入持续增长,稳居全国第5位,但一般公共预算收入增速大幅放缓,系施行减税降费政策以及新冠肺炎疫情综合影响所致。同期,山东省税收收入持续小幅下降,占一般公共预算收入的比重分别为75.52%、74.30%和72.53%,一般公共预算收入质量较好。2018-2020年,山东省一般公共预算支出逐年增长,财政自给率逐年下降,2020年全国排名第8位。

2018-2020年,山东省政府性基金收入逐年增长,年均复合增长10.14%。2020年,山东省政府性基金收入达7278.99亿元,居全国第4位,其中国有土地使用权出让收入为6650.24亿元,占政府性基金收入的比重为91.36%。政府性基金收入为山东省地方综合财力的主要来源,政府性基金收入占综合财力的比重由2018年的38.94%上升为2020年的41.66%。

山东省获得的上级补助收入较大且保持增长,2018-2020年,上级补助在山东省地方综合财力中的占比分别为18.98%、18.51%和20.79%,对山东省综合财力提供了一定的支撑。

2021年1-9月,山东省一般公共预算收入较上年同期增长16.4%,增速较上年同期的0.7%大幅增长;一般公共预算支出较上年同期增长9.3%,财政自给率较上年有所提升。

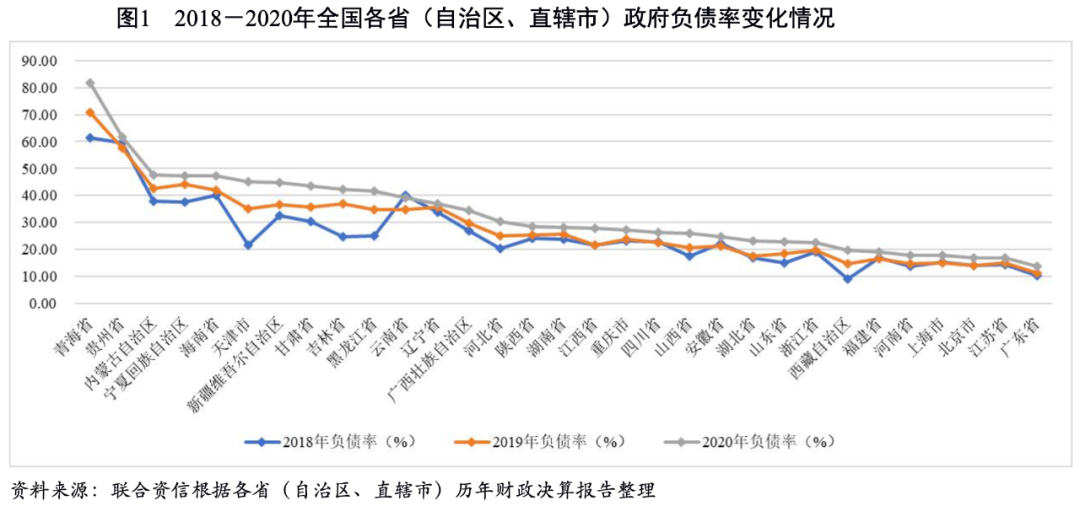

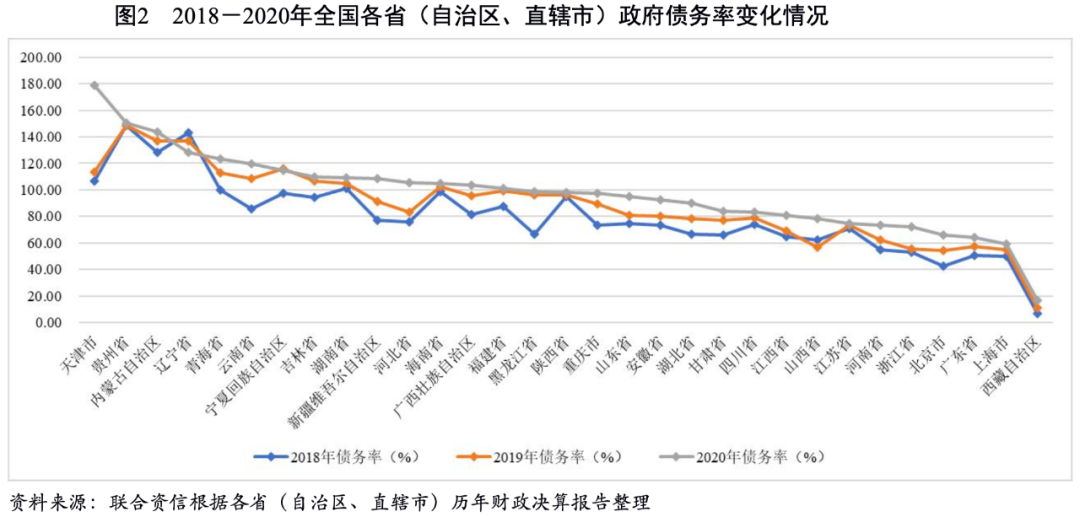

山东省加大对改善民生和经济结构调整的支持力度,发行较大规模的政府债券支持民生改善工程以及新旧动能转换重大工程建设,2018-2020年末,山东省政府债务余额持续增长。截至2020年末,山东省政府债务余额16591.83亿元,居全国第2位,低于当年政府债务限额1307.77亿元。2018-2020年,山东省政府负债率和债务率均持续增长。2020年山东省政府负债率在全国各省(自治区、直辖市)排名第9位。2020年末,山东省政府债务率为94.97%,在全国各省(自治区、直辖市)中排名第14位,山东省政府债务率处于全国中游水平。

1.山东省各地级市经济实力

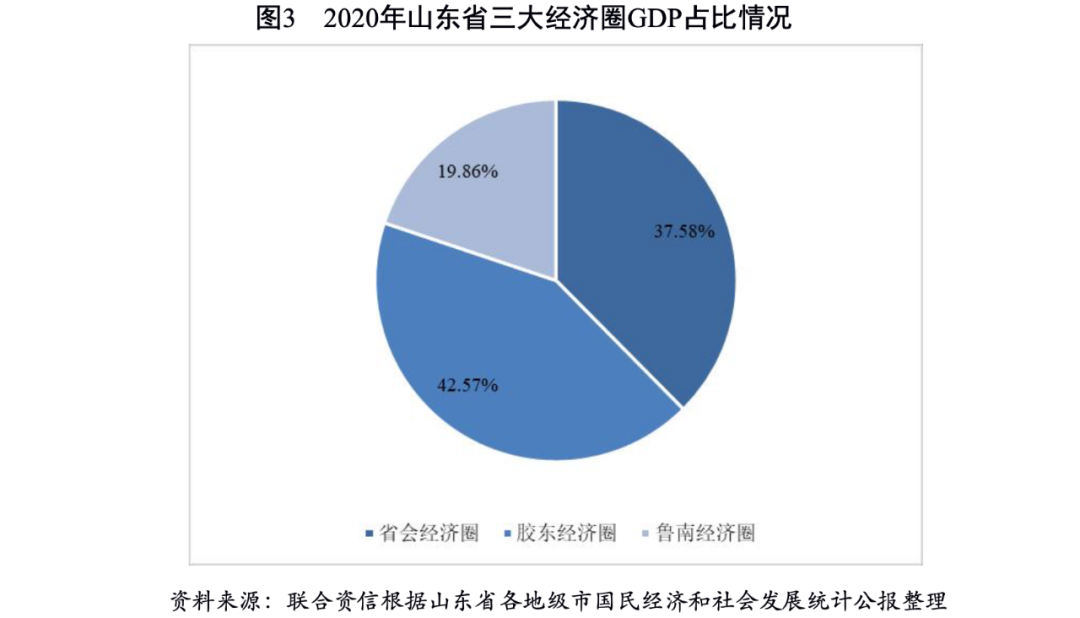

山东省形成了省会、胶东和鲁南三大经济圈,其中以青岛市、烟台市等沿海城市为主的胶东经济圈和以济南市为主的省会经济圈的经济和财政实力较强。2020年,山东省各地级市经济发展分化程度明显,青岛市和济南市经济实力较强,经济增速较快,人口虹吸效应强。

截至2020年末,山东省共辖16个地级市,构建了“一群两心三圈”的区域发展格局:“一群”即打造具有全球影响力的山东半岛城市群;“两心”即支持济南市、青岛市建设成为国家中心城市;“三圈”即推进省会经济圈、胶东经济圈和鲁南经济圈一体化发展。省会经济圈包括济南市、淄博市、泰安市、聊城市、德州市、滨州市和东营市7市,区域地理优势明显,地处黄河下游、山东腹地,北接京津冀,南连长三角;区域发展定位为黄河流域生态保护、高质量发展示范区和全国动能转换区域传导引领区。胶东经济圈涵盖青岛市、烟台市、威海市、潍坊市和日照市5市,东与日韩隔海相望,是我国对日韩开放前沿和海上丝绸之路与新亚欧大陆桥经济走廊交汇的关键区域;区域内海洋资源丰富,拥有陆地海岸线2782.2公里,拥有青岛港、日照港和烟台港3个货物吞吐量过4亿吨的大港,海洋产业规模全国领先。鲁南经济圈包括临沂市、枣庄市、济宁市和菏泽市4市,区域自然资源优势明显,煤矿储量占山东省73%以上,铁矿储量占山东省90%以上;区域旅游资源丰富,鲁南经济圈是中华文明的重要发祥地之一和儒家文化的发源地,旅游经济开发潜力巨大。

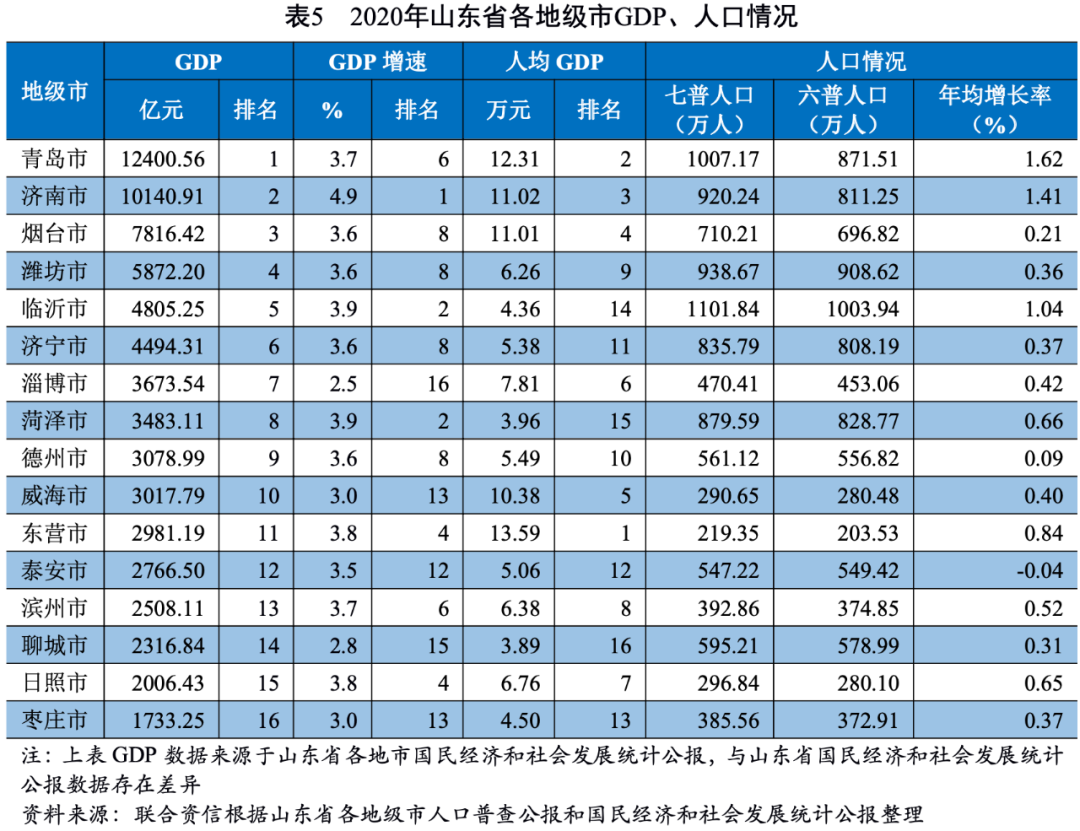

2020年,省会经济圈、胶东经济圈和鲁南经济圈GDP总额分别为27466.08亿元、31113.40亿元和14515.92亿元,分别占山东省GDP总额的37.58%、42.57%和19.86%,省会经济圈和胶东经济圈经济实力较强,占省内GDP比重较高。从各地级市GDP规模上来看,山东省各地级市经济发展水平不均衡。2020年青岛市和济南市GDP规模均超过万亿,分别为山东省GDP的16.96%和13.87%。GDP规模在3000~8000亿元的城市从高到低依次为烟台市、潍坊市、临沂市、济宁市、淄博市、菏泽市、德州市和威海市。其余6市GDP规模在3000亿元以下。山东省各地级市经济分化程度较为明显,济南市和青岛市分别作为省会经济圈和胶东经济圈的核心城市,经济规模处于领先地位。

2020年山东省各地级市GDP均保持增长态势,从GDP增速来看,除临沂市外,山东省其余地级市GDP增速均较上年有所下降,GDP增速位于2.50%~4.90%之间,各地级市GDP增速分化不大。2020年济南市GDP增速为4.90%,省内排名第一。

从人均GDP看,2020年东营市、青岛市、济南市、烟台市和威海市5市人均GDP仍保持超过10.00万元,最高为东营市(13.59万元);淄博市、日照市、滨州市、潍坊市、德州市、济宁市和泰安的人均GDP处于5.00~8.00万元之间,其余地级市的人均GDP低于5万元,其中聊城市最低,仅为3.89万元。

从人口增速看,2010-2020年,山东省仅泰安市人口呈净流出,其余地级市常住人口均呈增长态势,其中青岛市人口增速和人口增量最大,其次为济南市,青岛市和济南市人口虹吸效应强。从人口老龄化情况来看,威海市和烟台市65岁以上人口占比为18%以上,其余各地级市老龄化人口比率在14%左右。

2021年上半年,山东省各地级市GDP较上年同期大幅提升,主要系上年同期受新冠疫情影响基数较低所致,全省平均增速达12.58%。从GDP增速来看,潍坊市GDP增速为全省最高,为14.3%。

2.山东省各地级市财政收入及政府债务情况

山东省各地级市的财政实力分化较为明显,沿海城市和省会城市的财政实力强于其他地级市。2020年,山东省大部分地级市一般公共预算收入呈增长趋势,但各地级市增速均有不同程度下滑,财政自给能力减弱。2021年上半年,受经济回暖及上年同期基数较低影响,山东省各地级市一般公共预算收入增速较上年同期大幅提升。山东省各地级市政府债务余额均呈上升趋势,政府债务偿还压力形成分化,济南市和青岛市的地方政府债务偿还能力较强,相比之下,滨州市、东营市、烟台市和德州市的地方政府债务偿还压力相对较大。

(1)财政收入情况

一般公共预算收入

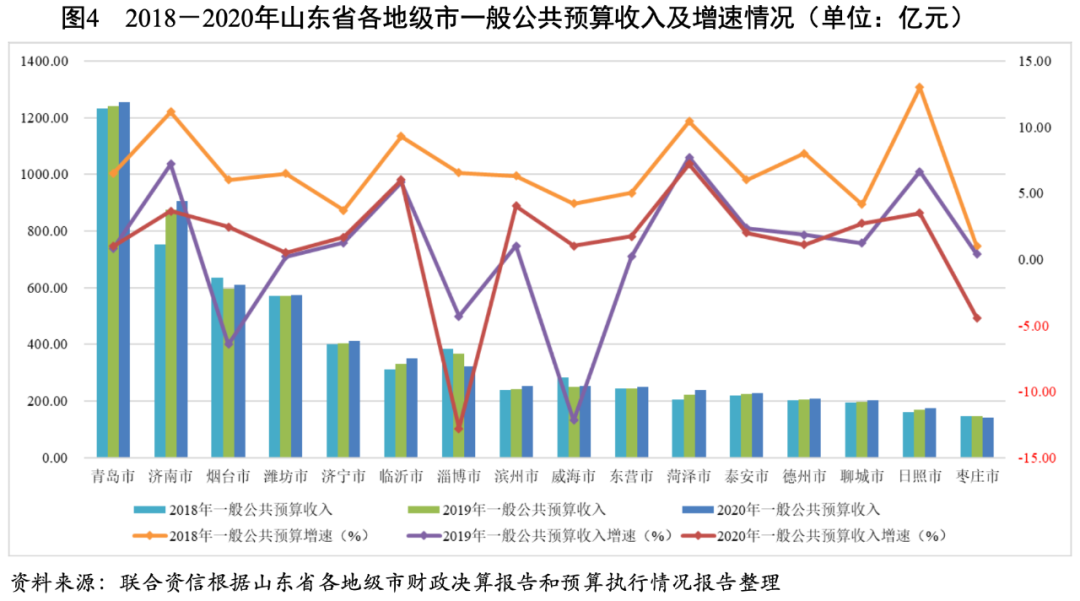

从一般公共预算收入来看,2018-2020年山东省大部分地级市的一般公共预算收入呈增长趋势。2020年,青岛市一般预算收入在山东省内遥遥领先,为1253.85亿元;同期,济南市、烟台市和潍坊市一般公共预算收入均超过了500亿元,分别为906.08亿元、610.07亿元和573.90亿元。除日照市和枣庄市外,其余地级市一般公共预算收入均超过了200亿元。一般公共预算收入增速方面,2018-2020年,受经济增速放缓、减税降费政策及新冠肺炎疫情等因素综合影响,山东省各地级市一般公共预算收入增速均有不同程度下滑;2019年,威海市、淄博市和烟台市为负增长,主要系减税降费导致的税收收入下降所致;2020年,威海市和烟台市一般公共预算收入增速由负转正,淄博市和枣庄市一般公共预算收入增速为负,其中淄博市一般公共预算收入下降幅度较2019年进一步扩大。

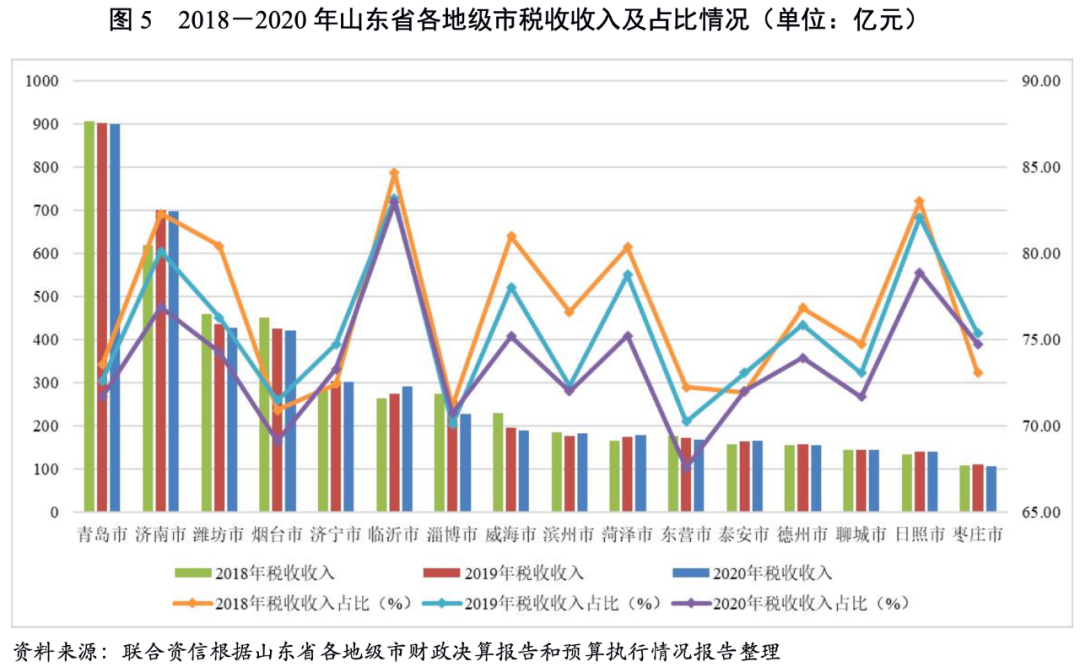

2018-2020年,山东省大部分地级市税收收入占比呈下降趋势,临沂市、泰安市和聊城市税收收入占比有所提升。2020年,临沂市、日照市、济南市、菏泽市和威海市税收收入占比保持在75%以上,烟台市和东营市税收收入占比在65%~70%之间,其余地级市均超过70%,山东省各地级市一般公共预算收入稳定性较强。

2021年上半年,受山东省经济回暖及上年同期基数较低影响,山东省各地级市一般公共预算收入较上年同期大幅提升,全省平均增速为19.28%,其中潍坊市一般公共预算收入增速最快,为27.9%。青岛市一般公共预算收入仍保持全省领先,为781.56亿元,较上年同期增长23.3%。

政府性基金收入

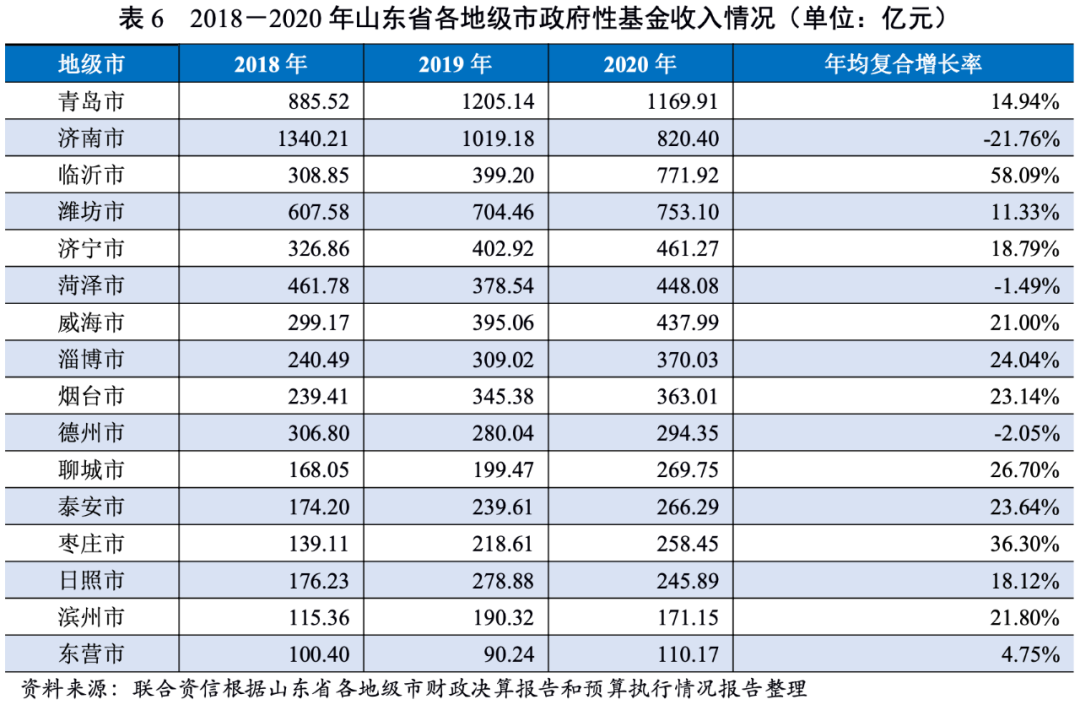

从政府性基金收入来看,山东省各地级市土地出让情况差异明显,2018-2020年各地级市政府性基金收入年均复合增长率差异亦较大。2020年,青岛市、济南市、临沂市和潍坊市的政府性基金收入规模处于第一梯队,均超过750亿元,远超其他地级市。其中,临沂市政府性基金收入较2018年和2019年大幅增长,突破750亿元。山东省其他地级市政府性基金收入规模均在500亿元以下,东营市规模最小,2020年仅为110.17亿元。从政府性基金收入占综合财力的比重来看,2020年威海市和临沂市政府性基金收入占综合财力的比重均超过50%,成为该地级市综合财力的主要来源。

财政自给率

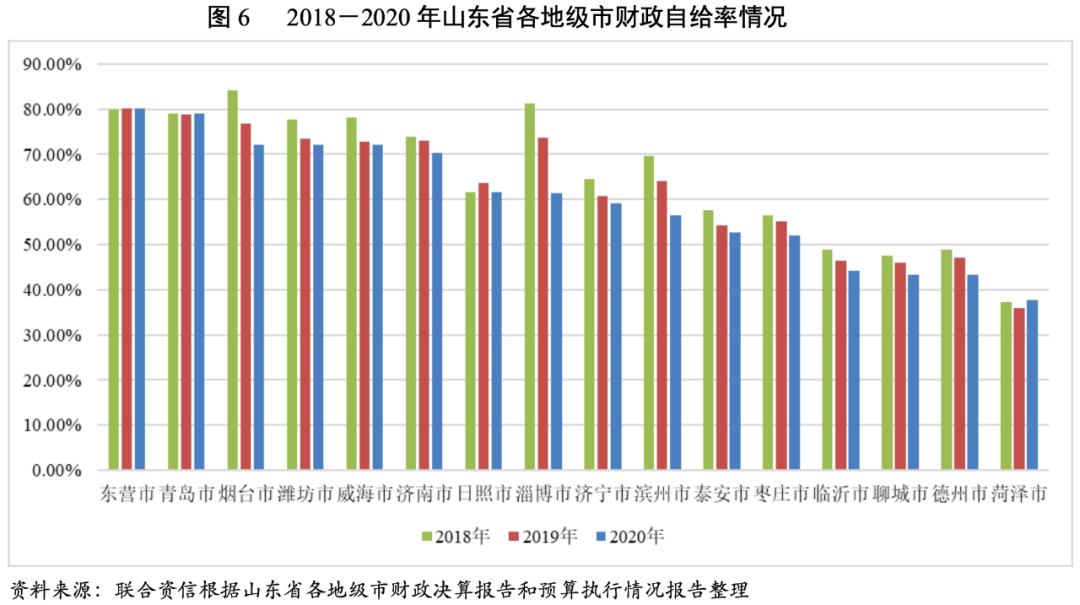

财政自给率方面,2018-2020年,除东营市、青岛市和菏泽市外,山东省其他地级市财政自给率均呈现下降趋势,烟台市、淄博市和滨州市下降明显。2020年,东营市财政自给率保持全省最高,为80.08%。除菏泽市、德州市、聊城市和临沂市外,其他地级市财政自给率均在50%以上。

(2)地方政府债务情况

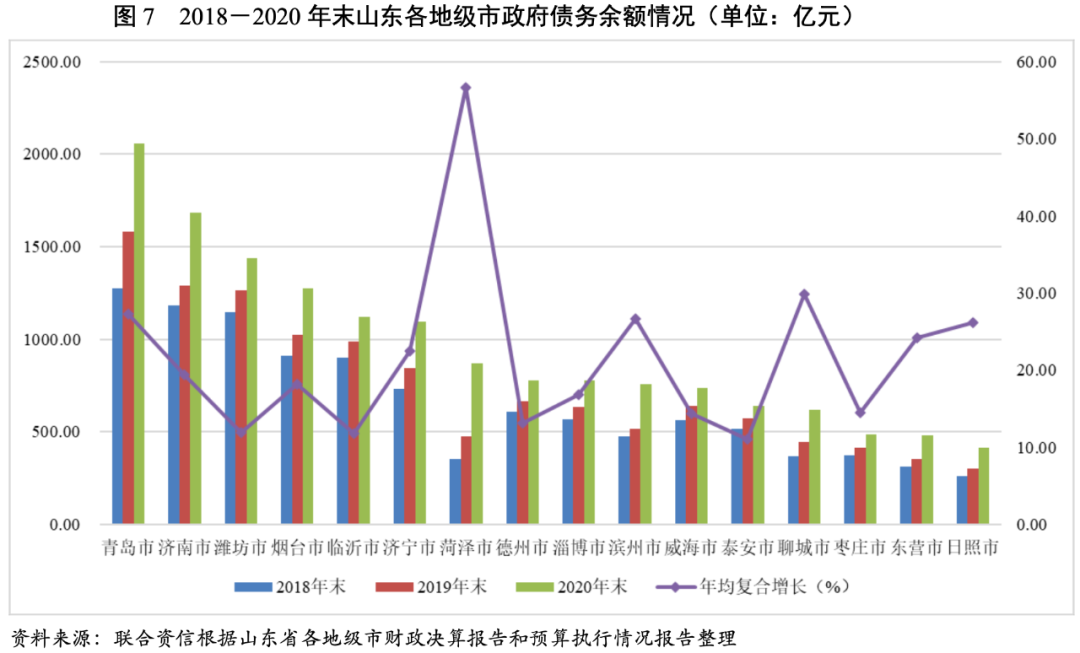

从政府债务层面看,山东省各地级市政府债务规模呈扩张趋势,2018-2020年末年均复合增长率均超过10%,其中菏泽市政府债务余额增长迅速,年均复合增长率达到56.68%,聊城市、青岛市、滨州市和日照市政府债务余额年均复合增长率均超过25.00%。2020年末青岛市政府债务余额最大,其次是济南市、潍坊市、烟台市、临沂市和济宁市,上述6个地级市政府债务余额均在千亿以上,其余地级市政府债务规模均在900亿元以下,其中日照市的政府债务规模最小,为415.90亿元。

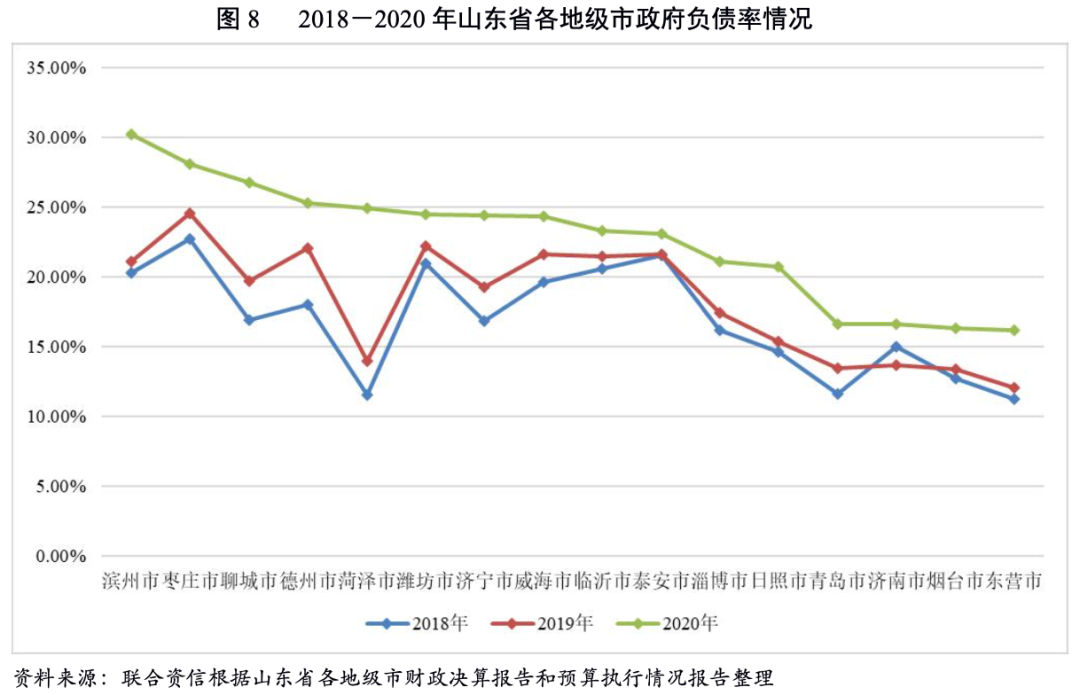

债务负担方面,2018-2020年,山东省各地级市政府负债率均呈增长态势。2020年,滨州市政府负债率为省内各地级市中最高(30.21%),较上年末增长9.15个百分点,菏泽市政府负债率增幅最大,为11.01个百分点。2020年,青岛市、济南市、烟台市和东营市政府负债率低于20%。

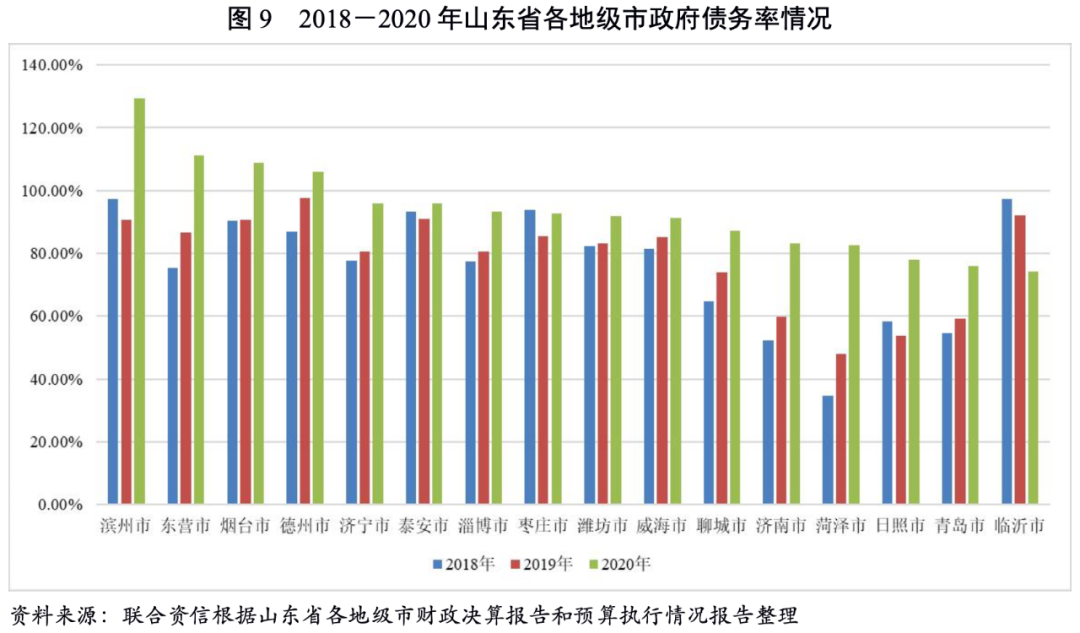

2018-2020年,除临沂市和枣庄市外,山东省其他地级市政府债务率均呈增长态势,菏泽市、东营市、滨州市和济南市增速较快。2020年,滨州市政府债务率超过125%,东营市、烟台市和德州市政府债务率均超过100%,济宁市、泰安市、淄博市、枣庄市、潍坊市、威海市和聊城市政府债务位于85%~100%之间,其余地级市的政府债务率位于85%以下。整体看,山东省地级市政府债务偿还压力分化较为明显,财政实力强的济南市和青岛市的政府债务偿还能力强于其他地级市,相比之下,滨州市、东营市、烟台市和德州市的政府债务偿还压力相对较大。

1.山东省城投企业概况

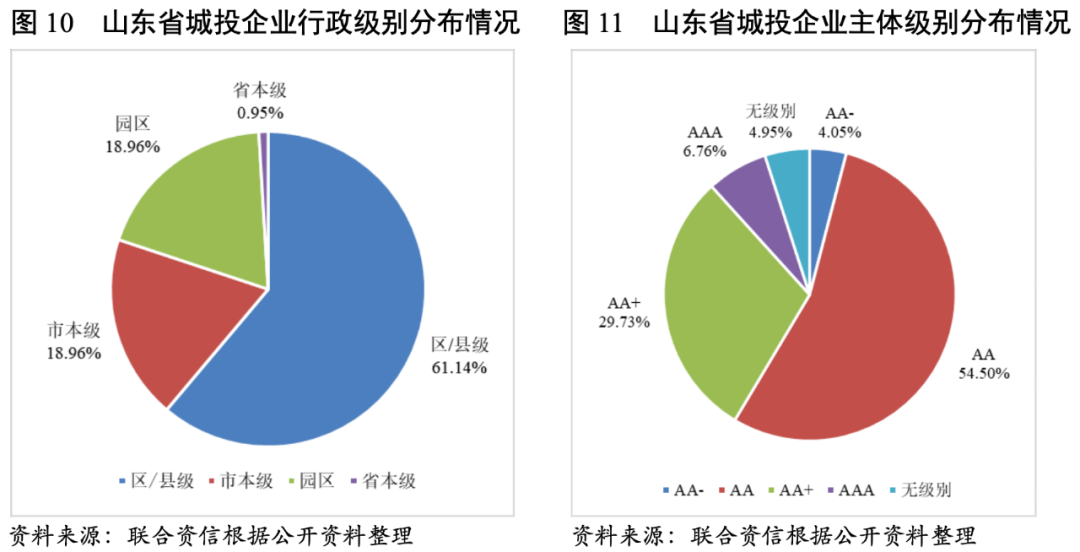

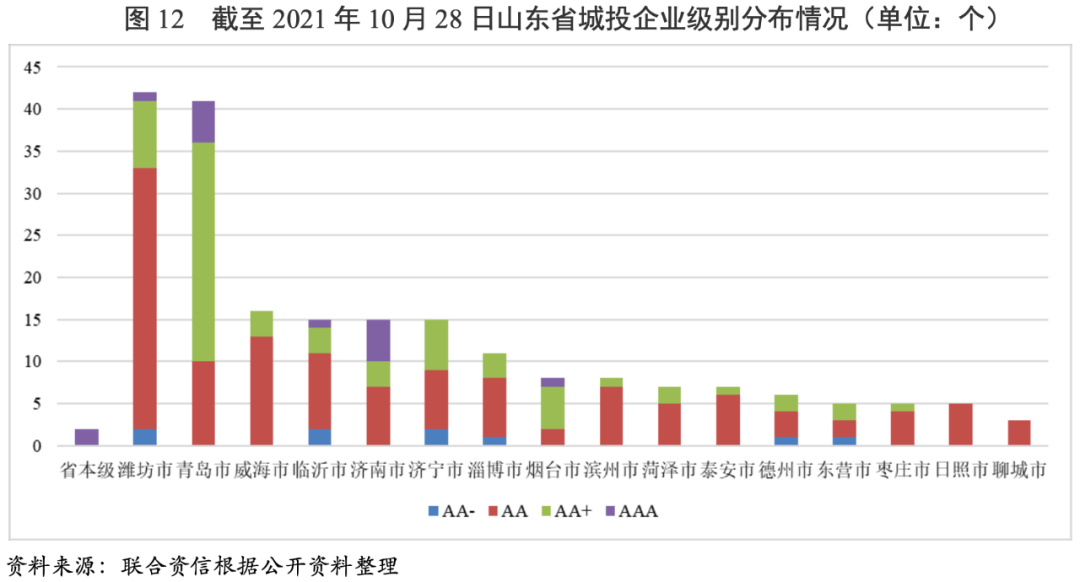

山东省有存续主体级别的城投企业[3]主要位于潍坊市和青岛市,行政级别以地级市下辖区级及县级为主;从级别分布看,AAA城投企业主要集中在省本级、青岛市和济南市,主体级别为AA的城投企业数量最多。

截至2021年10月28日,山东省有存续主体级别的城投企业共211家。其中,省本级城投企业2家,地级市本级城投企业40家,地级市下辖区级及县级(含县级市)城投企业129家,园区城投企业40家;主体级别为AAA的城投企业15家,主体级别为AA+的城投企业66家,主体级别为AA的城投企业121家,主体级别为AA-的城投企业9家。分地级市来看,潍坊市的城投企业数量最多,为42家,其次为青岛市(41家)、威海市(16家)、临沂市(15家)、济南市(15家)、济宁市(15家)和淄博市(11家),其余地级市城投企业数量相对较少。从级别分布看,AAA城投企业主要集中于省本级及经济财政实力强的青岛市和济南市,其余地级市中只有烟台市、临沂市和潍坊市各有1家AAA城投企业,但上述地级市与青岛市和济南市的经济和财政实力存在一定的差距。除聊城市和日照市以外,其余地级市均有AA+级别城投企业,聊城市和日照市城投企业最高级别为AA,级别为AA-的城投企业全部位于区县和园区。

从级别迁徙来看,2021年1-10月,山东省城投企业主体信用级别无上调及下调情况。展望调整方面,高密华荣实业发展有限公司(以下简称“高密华荣”)评级展望调整为负面。

2.山东省城投企业债务负担与偿债能力分析

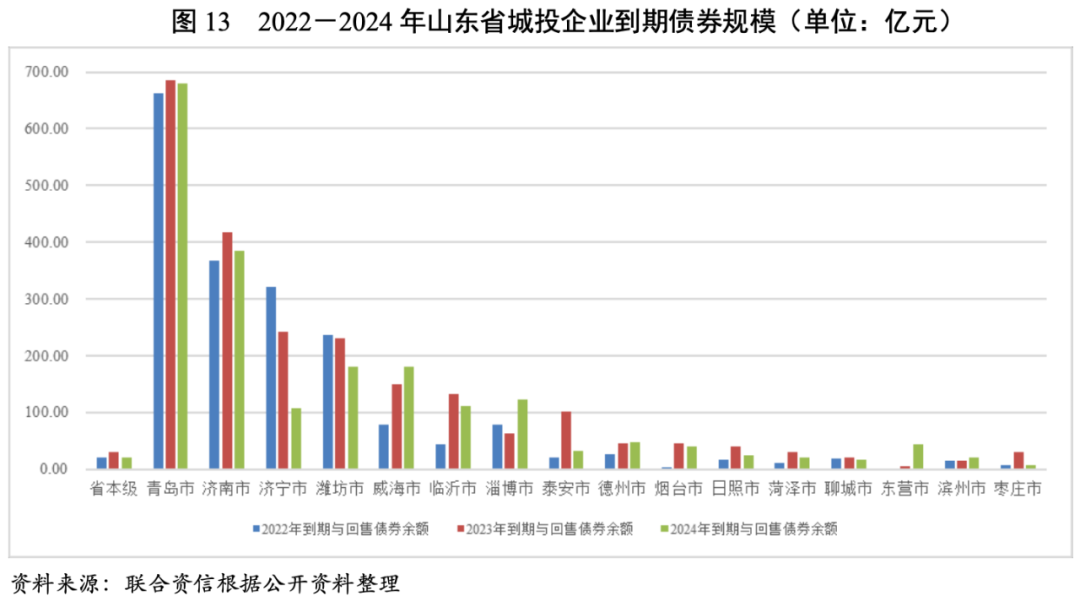

2020年以来,山东省大部分地级市发债城投企业债务负担加重,整体流动性趋紧,偿债压力加大。各地级市发债城投企业债务偿还仍主要依赖于外部筹资,各地级市融资状况有一定差异。青岛市和济南市的城投企业未来三年到期债券规模大,其中济宁市、青岛市、济南市和潍坊市的城投企业2022年到期债券集中偿付压力较大。

从发债城投企业债务负担看,2018-2020年末,山东省发债城投企业整体资产负债率和全部债务资本化比率呈上升趋势,山东省发债城投企业的债务负担有所加重。从山东省各地级市城投企业债务指标看,截至2021年6月末,济南市、青岛市、济宁市和泰安市的城投企业资产负债率均超过60%、全部债务资本化比率均超过50%,上述地级市的城投企业债务负担较重。

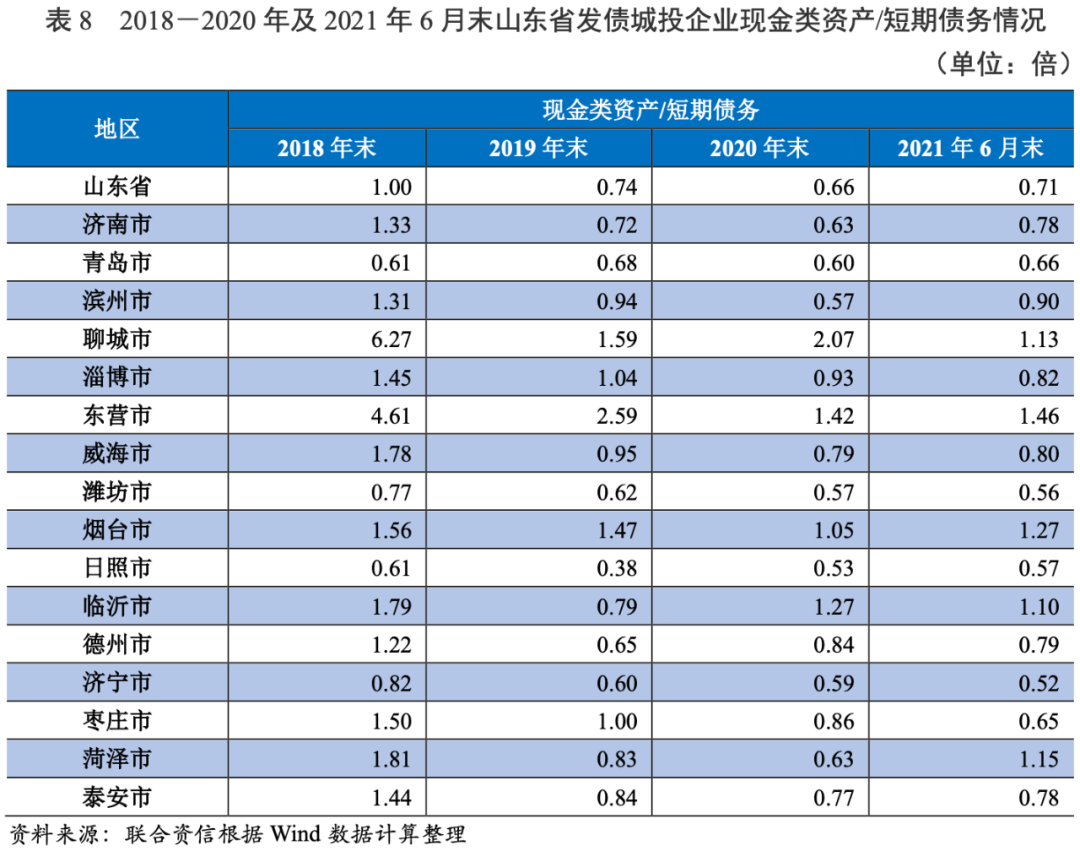

从山东省发债城投企业现金类资产对短期债务的覆盖情况来看,2018-2020年末,山东省各地级市发债城投企业现金类资产对短期债务的覆盖程度均呈不同程度的下降,整体流动性趋紧,短期偿债压力加大。截至2021年6月末,聊城市、淄博市、潍坊市、临沂市、德州市、济宁市和枣庄市发债城投企业现金类资产对短期债务的覆盖程度进一步下降,其他各地级市发债城投企业现金类资产对短期债务的覆盖程度均有不同程度的回升。其中,东营市城投企业的现金类资产/短期债务的倍数最高,为1.46倍,济宁市最低,为0.52倍;潍坊市、日照市、济宁和枣庄市的短期债务压力亦偏重。

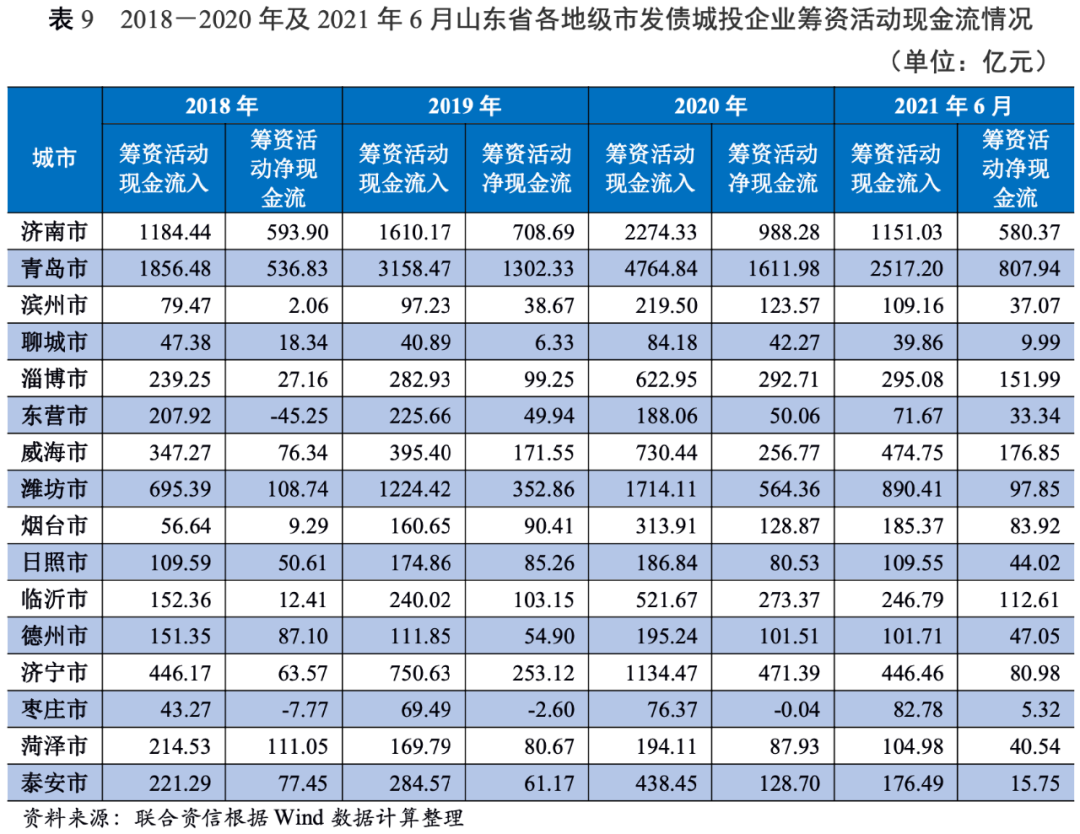

从山东省各地级市发债城投企业筹资活动净现金流状况来看,2018-2020年山东省大部分地级市筹资活动净现金流均有所扩大,其中济南市和青岛市发债城投企业的融资能力在山东省内领先。2020年,除枣庄市以外,其余各地级市发债城投企业筹资活动净现金流均呈净流入状态;2021年上半年,枣庄市发债城投企业筹资活动净现金流转正。总体看,山东省各地级市城投企业融资状况有一定差异。

从山东省各地级市发债城投企业未来三年(2022-2024年)到期债券规模看,青岛市和济南市的城投企业未来三年集中到期债券规模大,枣庄市、滨州市和东营市城投企业到期债券规模相对较小。从山东省各地级市发债城投企业未来三年到期债券规模占已发行债券规模的比重看,大部分地级市占比在70%~90%之间,泰安市未来三年到期债券规模占比最大(占91.12%),滨州市占比最小(占61.99%)。

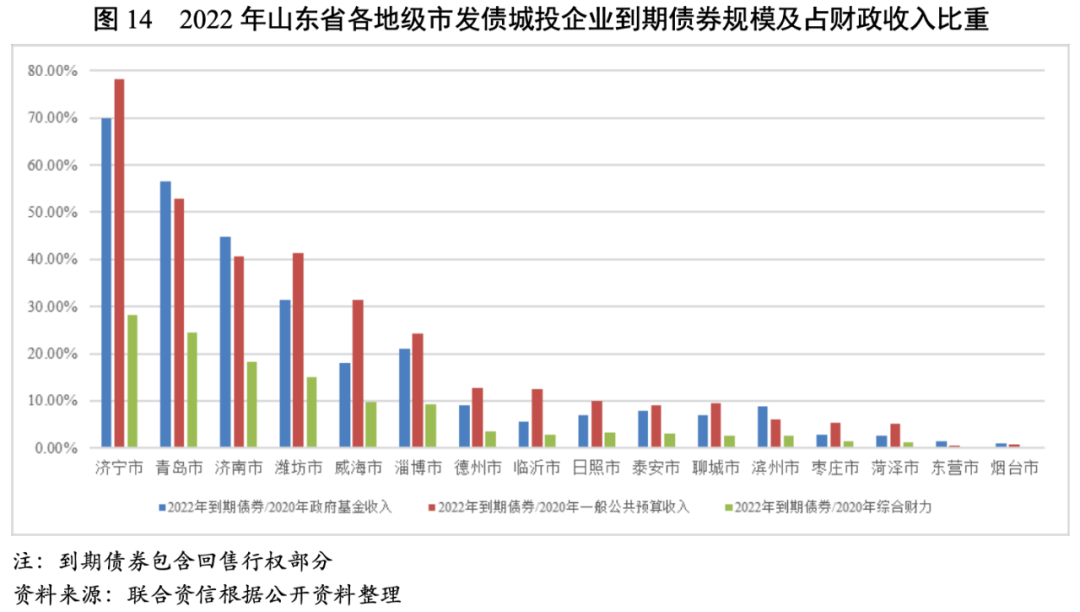

从城投企业2022年到期债券规模占2020年一般公共预算收入或政府性基金收入的比重来衡量一般公共预算收入或政府性基金收入对到期债券的覆盖情况,偿债压力较大的城市为济宁市、青岛市、济南市和潍坊市;以2020年综合财力对城投企业2022年到期债券覆盖程度来衡量2022年城投债券的到期偿还压力,2022年到期债券占2020年综合财力比重较高的城市仍然为济宁市、青岛市、济南市和潍坊市,占比分别为28.22%、24.18%、18.18%和16.72%。总体看,济宁市、青岛市、济南市、潍坊市和威海市城投企业到期债券的集中偿付压力较大。

3.山东省各地级市财政收入对发债城投企业债务的支持保障能力

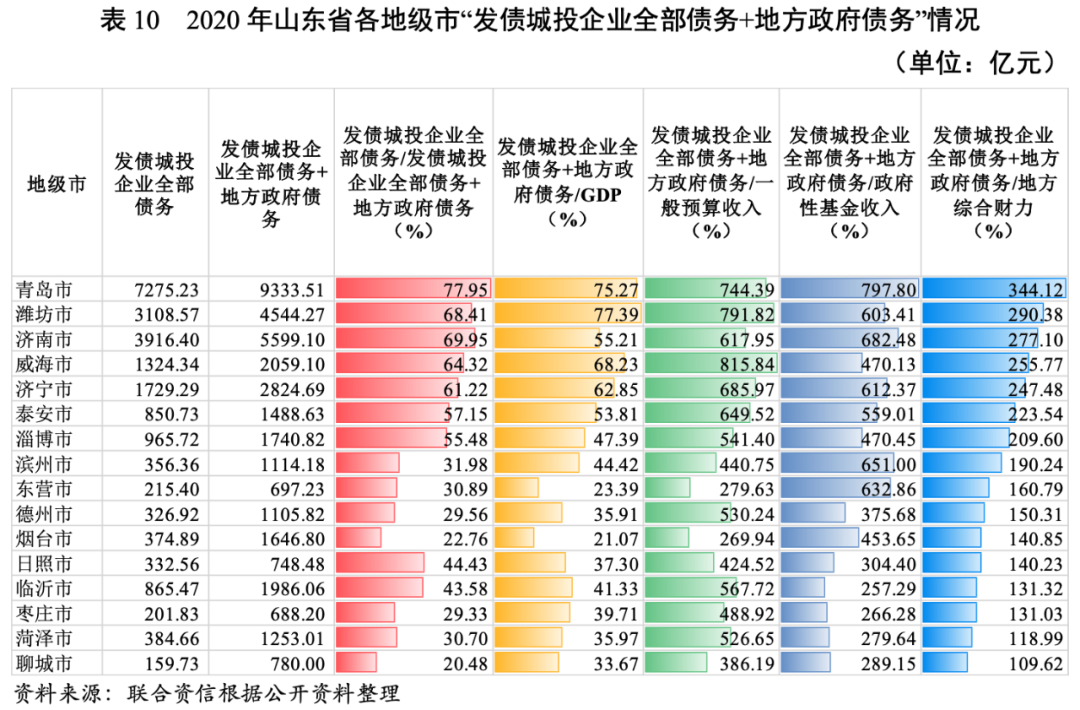

山东省各地级市的债务规模差异较大,潍坊市和青岛市“发债城投企业全部债务+地方政府债务”/GDP的比值较高,潍坊市、威海市、青岛市、济宁市、泰安市、滨州市和济南市地方政府财政收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低,需关注面临集中偿付压力和地区债务负担重的地级市的城投企业的再融资情况。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对地区不完全统计债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从山东省各地级市发债城投企业全部债务规模看,经济和财政实力强的青岛市发债城投企业有息债务规模明显高于其他地级市,截至2020年末达7275.23亿元,济南市发债城投企业有息债务规模排在第2位,为3916.40亿元。潍坊市、济宁市和威海市发债城投企业有息债务规模均在1000亿元以上。其余地级市发债城投企业有息债务规模在1000亿元以下。

从“发债城投企业全部债务+地方政府债务”规模看,青岛市和济南市的债务规模仍明显高于其余地级市,截至2020年末,分别为9333.51亿元和5599.10亿元,规模位列在3~5名由高至低依次为潍坊市、济宁市、威海市,“发债城投企业全部债务+地方政府债务”规模最小的地级市为枣庄市,仅为688.20亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年末,青岛市的比值最高,为77.95%,济南市、威海市、潍坊市和济宁市的比值超过60%,其余地级市的比值处于20%~60%之间。

从各地级市债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP较高的地级市分别为潍坊市和青岛市,2020年上述地区该比值均超过75%;济南市、威海市、济宁市和泰安市的比值超过50%,其余地级市的比值处于50%以下,其中烟台市的比值最低,仅为21.07%。

从各地级市政府财力对“发债城投企业全部债务+地方政府债务”的保障支持程度来看,2020年一般公共预算收入、政府性基金收入和地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低的地级市为潍坊市、威海市、青岛市、济宁市、泰安市、滨州市和济南市,覆盖程度较高的为聊城市、菏泽市、枣庄市和临沂市。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!