-

连接人,信息和资产

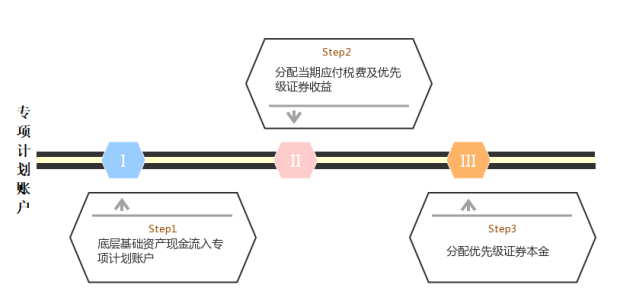

专项计划账户下设收入科目、本金科目和保证金科目三个科目。

作者:蓝胖子

来源:ABS视界(ID:ABS-ABN)

1.带息债权类资产

2、监管账户:资产服务机构于监管人处开立的用于归集并监管基础资产产生的回收款的人民币资金账户。 3、募集专用账户:计划管理人开立的专用于接收、存放发行期间投资者交付的认购资金的人民币资金账户。 4、专项计划账户:计划管理人以专项计划的名义在托管银行开立的人民币资金账户,专项计划的一切货币收支活动,包括但不限于接收专项计划募集资金、接收回收款、接收差额支付承诺人支付的差额支付资金、接收其他应属专项计划的款项、支付基础资产购买价款、支付专项计划利益及专项计划费用,均必须通过该账户进行。专项计划账户下设收入科目、本金科目和保证金科目三个科目。 (1)保证金科目:托管银行根据《托管协议》的约定在专项计划账户核算科目下设立的,用于核算保证金的会计核算科目。 (2)收入科目:托管银行根据《托管协议》的约定在专项计划账户核算科目下设立的,用于核算收入回收款的会计核算科目。 (3)本金科目:托管银行根据《托管协议》的约定在专项计划账户核算科目下设立的,用于核算本金回收款的会计核算科目。 |

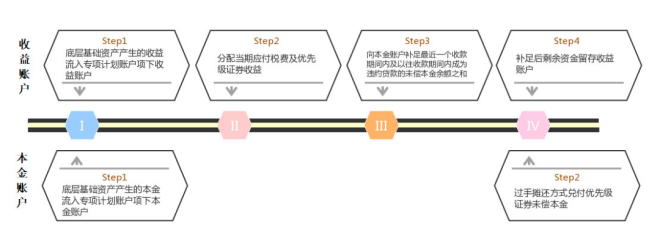

在租赁债权ABS中,基础资产现金流的分配一般是按照收益账和本金账分别进行分配的:专项计划收益账户在分配完当期应付收益后,如果当期或者之前出现了违约的底层资产,需要将该部分违约资产涉及的本金从收益账户划转至本金账户进行补足。如果收益账户里没有足够的资金了,当期就以收益账户资金为上限进行补足,不足部分待下一期继续补足,在交易文件中经常出现的a+b+c-d,流程如下:

(来源:联合评级)

(来源:联合评级)

此时,若底层基础资产现金流回款分布不均匀,则可能会造成当期流入资金不足以支付当期应付专项计划税费及优先级证券收益,进而出现流动性风险。

假设某期现金流回款很集中,由于本金实行的是过手摊还,基础资产回款在支付完当期证券收益和相关费用后,会全部用来偿付优先级本金,即专项计划账户内不会留存任何资金;若基础资产回款分布极度不均匀的,下一期基础资产回款极少,甚至没有回款,会出现优先级收益都没有偿付资金的风险。

若将专项计划账户分成本金账或收益账,那么由于超额利差的存在,收益账户在偿付完成当期收益后仍然会有部分留存,而且时间越长留存越多,这样在一定程度上就保证了后面证券收益的足额兑付;而因为证券本金实行过手摊还,有多少兑付多少,因此只要保证了证券收益的兑付,基本上就避免了违约的风险。当然了,极端情况下也会收益账户内的留存也不足以兑付当日证券收益的现象,从而出现违约,此时可以通过改变其他参数或结构进行调整,不过这就属于评级公司的工作了。

需要说明的是,在消费金融类ABS的专项计划账户一般不区分本金账户和收益账户。与对公信贷ABS和对公融资租赁ABS不同,消费金融类ABS基础资产的回款频率高,回款分布较为均匀,一般不会出现某个期间内基础资产回款金额过少而导致不足以支付证券收益的情况。

2.不带息债权类资产

1、债权人收款账户:保理合同项下保理商指定的、债权人开立的用于接收债务人偿还的应收账款债权项下款项的人民币资金账户。 2、原始权益人收款账户:原始权益人开立的用于接收基础资产产生的回收款的人民币资金账户。 3、监管账户:资产服务机构在监管银行开立的专门用于接收从电建保理收款账户划转的基础资产产生的回收款的人民币资金账户。 4、募集资金专户:计划管理人开立的专门用于接收、存放、划转发行期间认购人交付的认购资金的人民币资金账户。 5、专项计划账户:计划管理人以专项计划的名义在托管人处开立的资金账户,专项计划资金的一切收支活动,包括但不限于自募集资金专户接收认购资金、向原始权益人的指定账户划付基础资产购买价款、接收基础资产的回收款及其他应属专项计划的款项、缴纳专项计划税费、接收不合格基础资产赎回价款、接收争议应收账款债权回购价款、支付专项计划费用以及向资产支持证券持有人划付专项计划利益分配款项,均必须通过该账户进行。 |

以应收账款为例,由于初始债权人(原始权益人子公司)数量较多,因此原始权益人先归集子公司持有的应收账款,然后向资产服务机构转让。在原始权益人担任资产服务机构的情况下,原始权益人收款账户和监管账户一般为同一账户,但是需要特别说明的是,监管账户的开立人虽然为原始权益人,但是其此时的角色为资产服务机构,当原始权益人的资产服务机构角色被替换后,监管账户的开立主体随之改变。

单SPV结构的收益权类资产账户设置与之相同。

1、募集资金专户:计划管理人开立用于接收、存放、划转发行期认购人交付的认购资金的人民币资金账户。 2、项目公司收款账户:项目公司用于接收和支出因底层资产而收到的一切款项及所支付的一切费用的人民币资金账户。 3、监管账户:项目公司在监管银行开立的、用于按照约定频率接收自项目公司收款账户转付的底层资产回款等并向信托财产专户偿付存量债权的人民币资金账户。 4、信托财产账户:受托人开立的用于归集、存放信托项下资金和支付信托费用、信托相关的税费及规费、信托利益的人民币资金账户。 5、专项计划账户:计划管理人以专项计划的名义在托管人处开立的人民币资金账户,专项计划的相关货币收支活动,包括但不限于接收募集资金专户划付的认购资金、支付基础资产购买价款、存放专项计划资产中的现金部分、进行合格投资、收付保证金、接收受托人分配的信托利益、支付专项计划利益及专项计划费用,均必须通过专项计划账户进行。 |

与前两类资产相比,收益权类资产(双SPV结构)项目的账户多了信托财产账户,划款顺序为:募集资金专户→项目公司收款账户→监管账户→信托财产账户→专项计划账户。

CMBS账户设计与之相同。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!