-

连接人,信息和资产

随着销售疲软、融资趋紧,“河南房企一哥”、“郑州王”正商集团现金流和流动性承压,处境愈发艰难。

作者| 小债看市

来源| 小债看市(ID:little-bond)

随着销售疲软、融资趋紧,“河南房企一哥”、“郑州王”正商集团现金流和流动性承压,处境愈发艰难。

6月10日,穆迪将正商集团有限公司(以下简称“正商集团”)的企业家族评级(CFR)从B2下调至B3,展望维持“负面”。

同时,穆迪将正商实业(00185.HK)发行、正商集团提供担保的高级无抵押债券评级从“B3”下调至“Caa1”。

穆迪认为,在合同销售额及现金流下滑、再融资需求上升的合力作用下,正商集团的流动性将在未来6-12个月内趋弱。在行业融资趋紧情况下,其再融资风险有所增加、流动性持续恶化。

值得注意的是,在过去的一年里,正商集团的信用资质持续恶化,公司再融资压力加大。

2021年2月,穆迪将正商集团企业家族评级(CFR)从“B1”下调至“B2”,并将正商实业发行的高级无抵押票据评级由“B2”下调至“B3”。

10月15日,穆迪确认正商集团B2企业家族评级(CFR),同时确认正商实业发行的债券的B3高级无抵押评级,并将评级展望从“稳定”调整为“负面”。

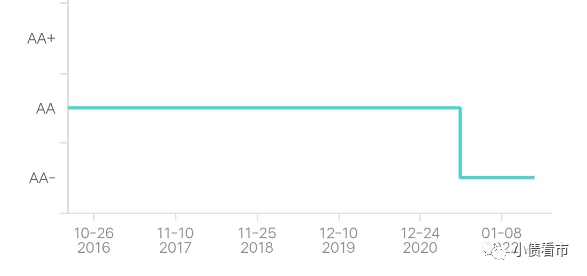

除此之外,正商集团的地产板块开发主体河南宏光正商置业有限公司(以下简称“宏光正商”)的信用评级也遭下调。

2021年6月,大公国际将宏光正商主体及“16正商03”信用等级由AA下调至AA-,并列入信用观察名单。

宏光正商主体评级

《小债看市》统计,目前正商实业存续美元债3只,存续规模5.6亿美元,其中一只2亿美元债将于9月13日到期。

正商实业存续美元债

另外,宏光正商还存续1只境内债“19正商02”,存续规模4.5亿元,也将于今年11月27日到期。

面对即将到期的债务,预计正商集团很难以合理的再融资成本发行新债,其在离岸融资渠道正持续收窄,正商将动用内部现金和运营现金流来偿债。

随着销售疲软、盈利能力弱化,“河南房企一哥”、“郑州王”正商集团现金流和流动性承压,处境愈发艰难。

02 流动性承压

据官网介绍,正商集团1995年创立于郑州,主营业务包括房地产开发、实业两大部分,是集房地产开发、物业管理、工程建设、酒店管理、医院管理、精细化工、教育、投资和信托基金管理于一体的跨国企业集团。

“正商系”旗下拥有港股上市公司正商实业(00185.HK)和兴业物联(09916.HK),A股上市公司赞宇科技(002637.SZ)以及纽交所上市公司(GMRE.NYSE)。

从股权结构看,正商集团为正商实业和宏光正商股东,公司实际控制人为张敬国家族。

宏光正商股权结构图

近年来,正商集团逐步将房地产重心转移至上市公司正商实业,后者主要负责新承接的招拍挂及部分旧改项目,而宏光正商则开发现有的项目及未退出的部分城改项目。

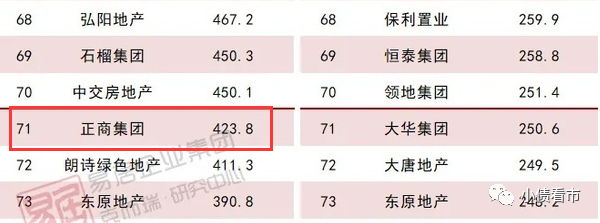

据克而瑞数据显示,2020年正商集团以423.8亿操盘金额位居房企第71位;以428.5万平方米操盘面积位居第60位,属于区域性百强房企。

克而瑞数据

今年前4月,正商集团的销售额同比下降37%至71亿元,销售疲软迹象明显。

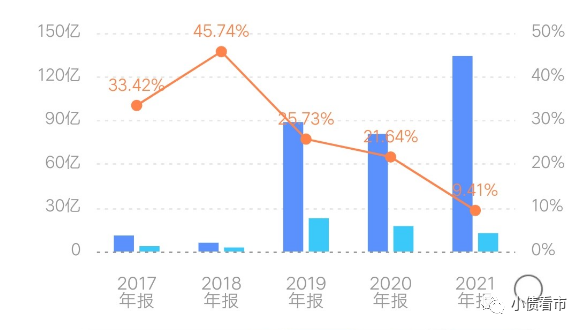

2021年,正商实业实现营收134.22亿元,同比增长66.3%;实现归母净利润3.99亿元,同比下滑48.98%。

归母净利润

从盈利能力看,2021年正商实业毛利率为9.41%,和2020年相比大幅下降。

毛利率水平

在母公司正商集团层面,过去一年实现营收150.63亿元,实现毛利37.73亿元,同比下滑超4成。

“正商系”盈利水平快速下降,经营性现金流规模同比大幅下滑,对债务和利息的保障能力恶化。

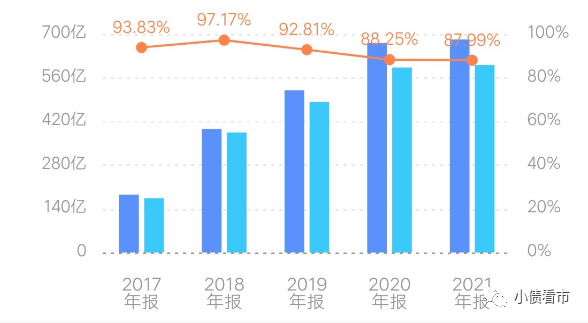

截至2021年末,正商实业总资产为682.4亿元,总负债600.41亿元,净资产81.99亿元,资产负债率87.99%。

同报告期,宏光正商总资产为268.65亿元,总负债141.56亿元,净资产127.09亿元,资产负债率52.69%。

可以看出,正商实业财务杠杆水平较高,虽近年来资产负债率波动下降,但仍高于行业平均水平。

正商实业财务杠杆水平

从房企融资新规“三道红线”看,正商实业净负债率142.84%,剔除预收账款资产负债率81.98%,现金短债比为0.61,三道红线全部踩中,归为“红档”房企.

而宏光正商净负债率为19.18%,剔除预收款项的资产负债率为49.63%,现金短债比为0.11倍,踩中一道红线,归为“黄档”。

截至2021年末,正商实业刚性债务有200亿元,主要为短期有息负债140.99亿元,但其账上现金及现金等价物仅有18.39亿元,现金短债比仅为0.13,公司面临短期偿债压力较大。

同样,宏光正商流动性也颇为紧张,其有息债务有7.49亿元,其中短期有息债务16.88亿元,公司货币资金仅有6.89亿元,同样无法覆盖短债。

在备用资金方面,截至2021年3月末,宏光正商银行授信总额有705亿元,未使用授信额度为606.79亿元,表面看财务弹性尚可。

银行授信

有息负债高企,2021年正商实业支付股利、利息产生的现金流出大增,不仅造成融资恶化,还对公司利润形成较大侵蚀。

从融资渠道看,坐拥四家上市公司,“正商系”融资渠道多元,其中正商实业主要通过股权和债券融资,宏光正商则依赖于股权质押、债券以及银行授信等融资方式。

值得注意的是,近年来正商实业和宏光正商筹资性现金流净额均由净流入转为净流出状态,其外部融资环境持续恶化,再融资压力较大。

正商实业筹资性现金流

在资产质量方面,宏光正商存货规模较大,截至2021年末该指标有77.22亿,其中竣工项目占比较高且竣工时间较长,存在一定去化压力。

另外,宏光正商其他应收款占总资产比重较大,规模高达151.46亿,以对关联方财务支持款为主,对资金仍形成较大占用。

总得来看,“正商系”销售疲软,盈利能力明显减弱,对债务和利息的保障程度下降;债务负担较重,短期资金流动性紧张;筹资性现金流净流出,融资环境有恶化趋势。

03“河南房企一哥”

1979年,张敬国考入郑州大学物理系无线电专业,毕业后被分配到省直部门供职,1995年离开体制开始创业。

开始,张敬国创立了河南兴业房地产开发有限公司,随后与人合作开发出兴联公寓。

1998年,在房地产掘到金的张敬国又创立了正商置业,着手开发建设郑州北区大盘北云鹤花园,开启郑州北区高档住宅的先河。

正商集团董事长张敬国

随后,金色港湾、四月天、绿岛港湾等项目相继在郑州落地建成,正商开始逐渐坐稳“郑州一哥”的位置。

2010年,正商集团提出走出郑州战略,随后进军海南,其扩张的步伐也曾一度到达山东青岛等地。

然而不久,正商集团的区域扩张战略放缓脚步,直到2017年才重新开启区域扩张。

2018年,正商集团销售509.7亿元,正式踏入500亿俱乐部行列,成为中小型房企的典型代表。

在此期间,张敬国开始施展财技,推动旗下公司登陆资本市场。

2015年,正商集团以7.31亿港元收购香港恒辉股份,后改名为正商实业,成功借壳港股上市。

一年后,正商旗下医疗公司GMRE在纽交所敲钟上市,进入美国资本市场;2018年入主深交所A股上市公司赞宇科技,成为实际控制人;去年3月旗下兴业物联正式在港交所挂牌上市。

目前,“正商系”已形成坐拥四家上市公司的庞大商业版图,其几乎成为郑州本土企业中,融资渠道最多的房企之一。

但是,近年来关于正商各大楼盘项目业主维权现象层出不穷,正商也多次被列为失信人名单,公司法人代表被限制高消,更为严重的是其资本扩张、负债率攀升的后遗症开始显现。(作者微信:littlebond1)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~