-

连接人,信息和资产

2021-08-31 15:36

在融资租赁项目全流程操作中有部分环节容易和其他融资方式的部分要素混淆,若概念分辨不清,很可能影响业务推进,在业务营销之前应准确掌握融资租赁各要素概念,为客户答疑解惑,为业务发展提供准确的理论支撑。

作者:特约研究员

来源:浙大融资租赁研究中心(ID:zju-rzzl)

融资租赁业务一般要关注客户的租赁物信息、主体信用、发展前景、还款能力、增信措施等要素,与其他债权融资方式有部分交集,但又不同于其他债权融资方式。在融资租赁项目全流程操作中有部分环节容易和其他融资方式的部分要素混淆,若概念分辨不清,很可能影响业务推进,在业务营销之前应准确掌握融资租赁各要素概念,为客户答疑解惑,为业务发展提供准确的理论支撑。

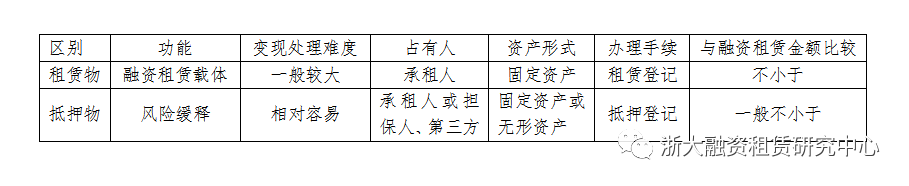

1.混淆租赁物和抵押物的概念

有的企业认为融资租赁合同约定了租赁物转让给了出租人,资产转让比资产抵押的风控能力更强,因此不需要再追加抵押物等其他增信措施了,这是一种在售后回租业务中经常遇见的误区,混淆了租赁物和抵押物。售后回租合同中的转让是名义上的转让,实质上起到融资载体的作用,完整的资产转让包含占有权、使用权、收益权和处分权的转让,出租人仅获得了名义所有权的转让,使用权、收益权和占有权仍归企业所有,所以租赁物的转让仅是部分转让,并非完整的资产转让。在售后回租业务模式中,一般租赁物的产权登记(若有)在融资租赁前后也没有变更,不属于完全的资产转让。租赁物本质是融资租赁业务开展的载体,部分售后回租业务中为了防范第三人善意取得风险可能将租赁物办理了抵押登记,但是并非抵押物,抵押属于项目风险控制的一种增信措施,抵押物一般具有一定的增值性且容易变现处理,需办理抵押登记手续,租赁物和抵押物有本质的区别,具体区别详见下表:

2.手续需、押金的先付和后付

有的租赁公司可能遇到这种情况,跟企业的融资租赁合同已完成签署,合同也明确规定手续费、押金先付,但在放款当日有部分企业要求从融资租赁款本金中直接扣除手续费和押金,并且认为押金、手续费的先付和后付是一样的。押金、手续费的先付和后付是不一样的,首先押金、手续费的先付或者后付是双方合同约定的,如果发生支付方式变更需要进行变更批复,签订补充协议等,消耗一定的时间,很可能增加出租人的成本;另外扣除手续费、押金后支付融资租赁款,部分企业可能产生承担的债务为扣除手续费、押金后的融资租赁款的错觉,在计算租金时产生分歧。在融资租赁项目推动时应充分告知企业押金、手续费的支付方式,根据企业实际情况对方案进行调整。

3.混淆融资保证金和融资租赁押金

有的企业认为租赁押金和融资保证金是一样的,出租人应该支付有关利息,主张应收租金应该减去由租赁押金计算出来的利息,这实际上是混淆了融资租赁押金和融资保证金,押金在融资租赁中更多的起到风险缓释的作用,在企业流动性暂时困难时可以抵扣租金,是不计息的;保证金是用于核算存入银行等金融机构各种保证金性质的存款,是计息的。

4.租赁物划转、出售

有的企业认为租赁物仅仅在租赁物合同签订时使用,签订租赁合同后支付租金就行了,租赁物可以进行划转给第三方或者出售租赁物。租赁物在融资租赁合同存续期间是不能划转给第三方或者出售的,虽然出租人仅拥有租赁物的名义所有权,但租赁物是融资租赁交易的载体,租赁物缺失导致合同要素缺失,对于出租人和承租人都是有不利影响的,所以租赁物在租赁期内产权必须明晰,租赁物的划转和出售是不可行的。若企业确需划转和出售租赁物需和出租人协商一致,签订补充协议更新租赁物清单或者提前终止融资租赁合同。

5.混淆直租业务价格与实际税后价格

直租业务的明显特征之一是开具给承租人增值税发票(动产直租13%、不动产直租9%),承租人可用于增值税抵扣,这也是直租业务的优势所在,抵扣后承租人承担的实际成本为:合同成本/(1+增值税率),实际成本低于合同成本。

6.租赁物打折

一般情况下售后回租业务中融资租赁金额≤租赁物价值≤评估价值≤账面净值≤账面原值,因此部分企业认为通过融资租赁业务会减少租赁物所在财务科目的金额,导致相关资产减少。售后回租业务本质上是融资,租赁物起到了载体的作用,并未减少企业的相关资产,租赁业务前后租赁物所在科目金额不变,承租人正常计提折旧,体现了回租融资的特征;在直租业务中,租赁物计在固定资产—融资租入固定资产科目,资产金额增加,体现了直租融物的特征。

以上为融资租赁业务推动中经常遇到的部分问题,解决这些问题需要长时间的持续学习、积累,弄清楚、弄明白融资租赁各要素概念,运用专业知识去解决实际业务问题,在实操中进行归纳总结,在总结中提升业务能力。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~